米国でブッシュ減税の延長を巡る議論が滞っている。富裕層部分を除いた延長を主張するオバマ政権と、全面延長を支持する共和党の対立が原因である。いずれも何らかの形での「延長」を提案してはいるものの、このまま両者の対立が解消しなかった場合には、今年末で全てのブッシュ減税が失効し、実質的な大増税が発生してしまう。しかし、それだけの危険を犯すほど、両者の提案には違いがあるのだろうか。本稿では、減税延長の効果を切り口に、両者の提案を整理する。

延長措置が必要なブッシュ減税

米国では今年末で期限切れとなるブッシュ減税の延長が難航している。2001~03年に当時のブッシュ政権下で実施された大型の減税は、2010年末までの時限減税である。このため、年末までに延長措置がとられなかった場合には、2011年の税制はブッシュ減税前の姿に戻ってしまう。

米国では今年末で期限切れとなるブッシュ減税の延長が難航している。2001~03年に当時のブッシュ政権下で実施された大型の減税は、2010年末までの時限減税である。このため、年末までに延長措置がとられなかった場合には、2011年の税制はブッシュ減税前の姿に戻ってしまう。

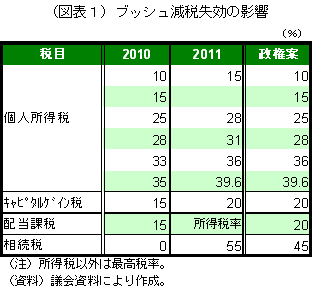

ブッシュ減税の全面失効は、実質的な大増税を意味する。その規模は、2011年度だけで約2,000億ドル、2011~20年度の累計では約3.5兆ドルに達する。個人所得税の税率は全ての所得階層で引上げられ、最高税率は現行の35%から39.6%、最低税率も10%から15%へと上昇する。また、キャピタルゲイン収入に対する最高税率が現行の15%から20%に引き上げられると同時に、配当収入に関して設けられている軽減税率(15%)は廃止され、所得に応じて個人所得税と同様の税率が課されるようになる。さらに、今年は0%となっている相続税の最高税率は、一気に55%へと引き上げられる。

ブッシュ減税の延長を阻んでいるのは、オバマ政権と議会共和党の対立である。オバマ政権は、富裕層を対象にした部分は予定通り失効させ、中低所得層向けの減税だけを延長するべきだと主張する。富裕層の境界となるのは年間所得20万ドル(夫婦合算申告の場合は25万ドル)であり、たとえば個人所得税では上位二つの税率だけを引き上げるというのが政権の提案である(図表1)。対する議会共和党は、富裕層向けの部分を含めた全面延長を支持しており、これに一部の民主党議員も賛同しているのが現状だ。

オバマ政権案と共和党案の違い

大増税の危険性をはらみながら続くオバマ政権と議会共和党の対立だが、両者の提案にはどの程度の違いがあるのだろうか。議会予算局(CBO)などの試算を使い、予定通りブッシュ減税が失効した場合を基準として、両者の効果の違いを整理したのが図表2である。

大増税の危険性をはらみながら続くオバマ政権と議会共和党の対立だが、両者の提案にはどの程度の違いがあるのだろうか。議会予算局(CBO)などの試算を使い、予定通りブッシュ減税が失効した場合を基準として、両者の効果の違いを整理したのが図表2である。

歳入への影響では、ブッシュ減税の全面失効と比較すると、いずれの提案も相当な規模の減税になる。両者の規模の違いは全面延長の25%程度であり、富裕層部分の失効を主張するオバマ政権も、ブッシュ減税の75%までは延長に同意している計算になる。言い換えれば、全面失効の場合に発生する実質増税の規模と比べれば、両者の提案の違いはそれほど大きくない。

経済への影響は、短期と長期の二つに分けて考える必要がある。短期の影響については、ブッシュ減税の全面失効と比較した場合、いずれの提案にも、成長率を押し上げ、失業率を押し下げる効果が期待できる。両者の違いはそれほど大きくないが、全面延長の方がやや効果は大きいようだ。

注意しなければならないのは、いずれの提案も、必ずしも効率的な景気対策ではないという事実である。それほど生活にひっ迫していない家計が減税の対象となるため、低所得層に対象を絞った対策と比べると、消費を刺激する効果に劣るからだ。CBOでは、失業保険給付の増額や社会保障税の減税など、11の具体的な景気対策の効果を試算している *1 。その結果によれば、ブッシュ減税の延長は、実施額対比での経済効果がもっとも小さい対策に分類されている。

共和党案の方がやや効果が大きいのは、減税の規模が相対的に大きいからだ。減税額対比の効果でいえば、富裕層減税よりも中低所得層減税の方が大きな効果が期待できる。生活のひっ迫度の違いが原因である。しかし政権案の場合でも、減税の相当部分は富裕層の懐に入る。米国の税制は超過累進課税であり、所得が一定の水準を超えた場合に、その超過分についてのみ高い税率が適用される仕組みをとっている。このため、政権案による高税率の対象となるのは富裕層の所得の一部分に過ぎず、減税額の約56%は所得上位20%の家計の取り分になる。共和党案の場合でも富裕層の取り分は65%であり、対象となる家計の構成にそれほど大きな違いがない以上、減税額対比での効果には大きな差が生じ難い。結果的に、減税規模の大きい全面延長の方が、景気を押し上げる効果がやや大きくなりやすい。

長期の影響では、いずれの提案も経済に悪影響を与える可能性が大きい。一般論でいえば、所得税減税には、国民の勤労や貯蓄に対する意欲を高め、経済の長期的な成長力を引き上げる効果が期待できる。その一方で、減税が財政赤字の拡大をもたらす場合には、経済の成長力を引き上げるために必要な民間の投資が抑制されるという副作用 *2 も発生する。今回のブッシュ減税の延長については、いずれの提案についても、前者の前向きな効果を後者の副作用が上回ってしまう。

時間切れをにらんだ駆け引き

以上、ブッシュ政権の延長に関するオバマ政権と共和党の提案について、その効果の違いを整理してきた。規模の面でいえば、ブッシュ減税が全面的に失効した場合の影響と比べると、両者の違いはそれほど大きくない。また、景気対策としての位置づけを考えると、いずれの提案にも短期的な効果は期待できるが、必ずしも効率的な対策ではなく、長期的にはむしろ経済に悪影響を与える結果となる。

このように、ブッシュ減税の延長論は、必ずしも米国経済にとって前向きな議論にはなっていない。むしろ、景気の回復力が脆弱である中で、実質的な大増税という非常事態を避けるために、やむを得ず対応を迫られているという側面が強い。

こうした中で米国では、ブッシュ減税の延長論を超えて、成長を支えるような税制の姿を根本から考え直すべきだという議論も聞かれ始めている。具体的には、優遇税制の整理などで課税ベースを広げると同時に、税率を引き下げるような税制改革の必要性が、多くの識者によって指摘されている *3 。

もっとも、まずは目前の課題であるブッシュ減税の延長論に決着がつかなければ、抜本的な税制改革の進展は望めない。米議会では既に中間選挙前の実質的な審議は終了しており、延長を可能にする法案の審議は11月中旬の議会再開後に持ち越されている。誰もが望まない実質大増税に追い込まれるかどうかは、年末の時間切れを睨んだ駆け引きの行方次第である。

*1 :Congressional Budget Office, The Economic Outlook and Fiscal Policy Choices , September 28, 2010

*2 :いわゆるクラウディング・アウト。国債増発による金利上昇によって、民間の投資に必要な資金調達が難しくなる。

*3 :ワイデン上院議員(民主党)とグレッグ上院議員(共和党)は、所得税・法人税の双方にわたる具体的な改革案を提示している( The Bipartisan Tax Fairness and Simplification Act of 2010 )。法人税制については、オバマ大統領も優遇税制の整理と税率引き下げを組み合わせた改革の可能性に言及している(John D. McKinnon, Obama: Corporate Tax Rate Cut Could Be “Win-Win”, Wall Street Journal, October 4, 2010)。

■安井明彦:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所ニューヨーク事務所長