米議会が追加景気対策を可決した。目先の経済成長率を押し上げる効果が期待される一方で、将来に先送りされた課題の存在も見逃せない。

ARRAを上前る規模

米国の上下両院が、追加景気対策(Middle Class Tax Relief Act of 2010)を可決した。追加対策に関しては、かねてからバラク・オバマ民主党政権と議会共和党の厳しい対立があったにもかかわらず、ここで両者が合意にたどり着いた背景には、ブッシュ減税延長の必要性があった。2001・03年にジョージ・W・ブッシュ共和党政権の下で実施された大型減税は、今年末をもって失効する予定となっていた。このため、年末までに延長措置がとられなかった場合には、実質的な大幅増税になってしまうところだった。

年末が近づき、実質的な大幅増税の可能性が現実味を帯びる中で、オバマ政権と議会共和党は妥協に動いた。ブッシュ減税のうち富裕層部分の打ち切りを主張していたオバマ政権は、議会共和党の要求するブッシュ減税の全面延長を受け入れた。一方の議会共和党は、オバマ政権が主張してきた失業保険の拡充措置の延長などに同意している。

結果的に、今回成立した追加景気対策は、大方の予想を上回る規模になった。先の議会中間選挙で「小さな政府」を主張する共和党が躍進したこともあり、米国では「大型の追加対策は難しい」という見方が主流だった。また、2009年に成立した景気対策(ARRA:American Recovery and Reinvestment Act of 2009)に対する世論の評価は低く、「追加対策は政治的に不評」との見方も根強かった。しかし最終的には、ブッシュ減税の延長を含んだ今回の追加対策の総額は2011~20年度の合計で8,578億ドルとなり、ARRAを上回る大きさにまで膨らんだ *1 。

「予想を上回った」部分が経済成長率を押し上げ

予想を上回る規模の追加景気対策の成立は、目先の米国経済にとっては朗報である。実際に、今回の対策成立を受けて、各予測機関は2011年の米国経済の成長率見通しを軒並み上方修正している。

追加景気対策には、予想されていた財政からの下押し圧力を軽減する効果が期待される。ARRAの縮小による「景気対策の段差」が和らげられるからだ。ARRAの実行額は既にピークを過ぎており、2011年度の実施額は2010年度よりも少なくなる。成長率は前期との差に左右される指標であり、たとえARRAによる財政出動が続いていたとしても、その規模が前年度を下回れば、成長率を押し下げる方向に働いてしまう。こうしたARRAの縮小によって生じる「景気対策の段差」を、今回の追加対策が埋めることになる。

もっとも、追加景気対策が成長率に与える影響を考える際には、どの部分が「追加」であるかを吟味する必要がある。今回の対策は、その大半が既存の時限減税の延長である。ブッシュ減税のように、大方が延長を予想していた政策も少なくない。延長が予想されていた政策の効果は、従来の経済見通しにも織り込まれているはずである。従来の見通しよりも成長率を押し上げる効果があるのは、追加対策の中でも事前に予想されていなかった新味のある部分に限定される。

もっとも、追加景気対策が成長率に与える影響を考える際には、どの部分が「追加」であるかを吟味する必要がある。今回の対策は、その大半が既存の時限減税の延長である。ブッシュ減税のように、大方が延長を予想していた政策も少なくない。延長が予想されていた政策の効果は、従来の経済見通しにも織り込まれているはずである。従来の見通しよりも成長率を押し上げる効果があるのは、追加対策の中でも事前に予想されていなかった新味のある部分に限定される。

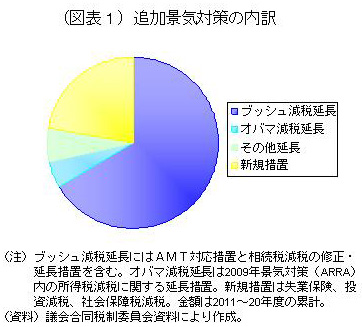

どの政策の延長を見込んでいたかは、予測機関によってバラつきがある。その中でも、事前の予想を裏切ったという意味で、新味のある政策として指摘されることが多い主要な政策は、失業保険、投資減税、そして社会保障税減税の3つである。2011~20年度を合計すると、これらの「新規措置」の規模は、追加景気対策の22%程度に相当する(図表1)。

これらの新規措置は、いずれも多かれ少なかれ「延長」の側面があるものの、規模の面では事前の予想を上回った。失業保険については、今回の経済危機に対応して既存の制度を拡充していた部分が延長された。こうした措置については、「歳出削減などで財源が確保され、経済効果が相殺される」との見方が強かったが、結果的には見合いの財源なしの純粋な延長が認められている。投資減税も従来からあった枠組みの延長だが、その内容が拡充されたという点で、事前の予想が裏切られた。さらに社会保障減税では、ARRAで導入された時限的な減税(MWP:Making Work Pay Tax Credit)が組み替えられ、これまでの減税よりもその規模が拡大されている。

追加景気対策に含まれたその他の措置は、いずれも様々な時限減税の延長である。もっとも規模が大きいのはブッシュ減税の延長に関わる措置 *2 である。全ての減税が2012年末まで延長されており、その総額は追加対策の66%を占める(2011~20年度の合計)。また、教育費用に関する減税(American Opportunity Tax Credit)など、ARRAの中で実施された幾つかの時限的な所得税減税(オバマ減税)も延長された。このほか、企業の研究開発投資に関する減税や、やはりARRAの中で実施されたエネルギー減税など、50を超える時限減税が延長の対象となっている。

先送りされた3つの課題

追加景気対策の成立によって、先送りされた課題もある。3つの点を指摘したい。

追加景気対策の成立によって、先送りされた課題もある。3つの点を指摘したい。

第一は自律的な経済成長への移行である。財政による景気の下支えは、米国経済が政策の助けなしに成長できるようになるまでの一時的な措置である。今回の追加景気対策も時限的な措置であり、その失効にともなって、いずれは「景気対策の段差」が発生する。

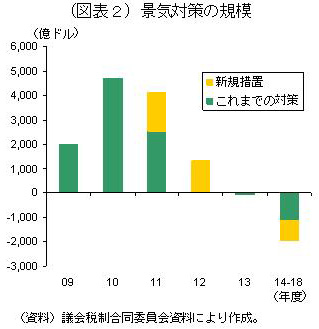

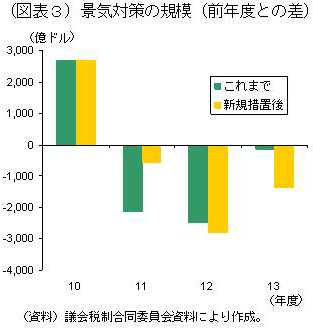

実際に、上述の新規措置だけを取り出して考えると、確かに2011年度に生ずるはずだった段差は小さくなっているが、 2011年度の対策が大きくなった分、2012年度に生ずる段差は大きくなっている(図表2、図表3)。2012年度の経済成長率は、新規措置の実施によって却って低くなる計算である。

それだけでなく、ここでは新規措置に含めていないブッシュ減税などの延長された数々の減税も、2012年末に向けて改めて期限切れを迎える。その時までに米国経済が自律的に成長する条件が整っていなければ、改めて対策の延長を考慮する必要が生じよう。

第二は税制の今後に関する議論である。オバマ政権は、ブッシュ減税が再度期限切れを迎える2012年末に向けて、改めて富裕層向け部分の廃止を訴えていく方針を明らかにしている。中低所得層を核とした「ボトムアップの経済成長」を目指すオバマ政権にとって、富裕層減税の廃止による税制の累進性強化は、きわめて重要な公約だからである。言うまでもなく、2012年は大統領選挙の年である。一旦は決着したかにみえるブッシュ減税の延長論も、実際にはより大きな政治の舞台へと「先送り」されたに過ぎない。

第二は税制の今後に関する議論である。オバマ政権は、ブッシュ減税が再度期限切れを迎える2012年末に向けて、改めて富裕層向け部分の廃止を訴えていく方針を明らかにしている。中低所得層を核とした「ボトムアップの経済成長」を目指すオバマ政権にとって、富裕層減税の廃止による税制の累進性強化は、きわめて重要な公約だからである。言うまでもなく、2012年は大統領選挙の年である。一旦は決着したかにみえるブッシュ減税の延長論も、実際にはより大きな政治の舞台へと「先送り」されたに過ぎない。

もっとも、税制が次の大統領選挙で争点になるといっても、ブッシュ減税の延長を巡る議論が繰り返されるだけでは、前向きな税制改革の議論は進まない。結局のところ、ブッシュ減税の延長論は、10年前の税制(延長によるブッシュ政権時代の税制の維持)と、20年前の税制(廃止によるクリントン政権時代の税制への回帰)の争いだからである。

むしろ、今回の議論で浮き彫りになったのは、時限減税の乱立で混乱する税制の姿である。議会合同税制委員会が今年1月に発表した集計によれば、米国には2010年末で期限切れを迎える税制が69項目も存在する *3 。ブッシュ減税の延長に関して大きな議論になったように、時限減税は税制の先行きを不透明にし、企業や家計の行動を抑制する要因になる。追加対策は時限減税の期限を延ばしただけであり、先行きに対する不透明性が完全に払拭されたわけではない。ブッシュ減税にしても、次の期限切れである2012年末が近づくに連れて、再び先行きに対する不透明性が意識される展開となる公算が大きい。

第三は財政再建である。追加景気対策の合意にあたってオバマ政権が破った公約は、富裕層向け減税の廃止だけではない。「財政運営に関するPAYG原則の維持」という公約も、追加対策の犠牲になった。PAYGO原則は、減税などを実施する場合に、これに見合いの財源を確保することで、財政赤字の拡大を防ぐ財政ルールである。現在のPAYGO原則には、中低所得層向けのブッシュ減税の延長など、例外的に見合いの財源を用意せずに実施できる対策が認められていた。しかし、今回の追加対策はその範囲を大きく踏み外している。このため、PAYGO原則を迂回する格好で、今回の追加対策は成立させざるを得ない *4 。超党派委員会など、財政再建に関する議論が高まる中で、実際の政策運営は逆方向に踏み出した格好である *5 。

景気の脆弱さが意識されている以上、財政再建を「先送り」する力学が働くのは当然である。しかしその一方で、予想外に大きな追加景気対策が実施されることで、財政再建の難易度と必要性が一層高まったのも事実である。

雪解けは一直線には進まない?

最後に、追加景気対策が今後の政治動向に与える示唆について簡単に触れたい。追加対策に関するオバマ政権と議会共和党の合意は、政権側の譲歩の色彩が強い。中間選挙での民主党の大敗は無党派層の離反が主因であり、2012年の大統領選挙での再選を目指すオバマ政権は、今後も「党派対立の取りまとめ役」としての位置づけを狙ってくると考えられる。

しかし、今回の合意をもって、オバマ政権・民主党と共和党の雪解けが一直線に進むと考えるのも早計だろう。むしろ、双方が今回の妥協に反発する勢力を抱え込む結果となった側面もあり、その不満を和らげるために、別の案件で敢えて対立の構図を作り出そうとする力学が強まる可能性も否定できまい。

そもそも現在の経済情勢を考えると、実質大増税となるブッシュ減税の延長失敗は、政権にとっても議会共和党にとっても踏み込みたくない領域であり、とりあえずは両者の利害が一致した。今後についても、景気や雇用への影響などとの兼ね合いのなかで、論点ごとに対立と妥協のあいだを揺れ動く展開を想定しておく必要があるだろう *6 。

*1 :2010年8月時点での議会予算局(CBO)の試算によれば、ARRAの規模は2009~19年度の11年間で8, 140億ドル。

*2 :AMT対応措置、相続税減税の修正・延長措置を含む。

*3 :Joint Committee on Taxation, List Of Expiring Federal Tax Provisions 2009-2020 , January 29, 2010. ちなみに2001年の場合には年末に期限切れを迎える税制は10項目に過ぎず、時限減税は近年の急増振りが目立っている。

*4 :PAYGO原則については、 拙稿「PAYGO原則の法制化について(アメリカNOW第47号)」 を参照いただきたい。

*5 :超党派委員会については、 拙稿「米国の財政再建と「政府の大きさ」(アメリカNOW第63号)」 を参照いただきたい。

*6 :実際に、追加景気対策が下院が可決されたのとほぼ同じタイミングで、上院では2011年度歳出法案の審議が暗礁に乗り上げている。

■安井明彦:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所ニューヨーク事務所長