なぜ米国は「失われた10年」を回避できると考えるのか。米金融機関の見方を紹介する。

なぜ米国は「失われた10年」を回避できると考えるのか。米金融機関の見方を紹介する。

はじめに

経済金融危機を通じて、米国が日本のような長期低迷(いわゆる「失われた10年」)に陥るという懸念がきかれてきた。オバマ大統領自身も、2009年2月の記者会見で、1990年の日本の事例を引き合いに、「抜け出すことの難しい負の循環に陥りかねない」と警鐘を鳴らしていた経緯がある。

しかし米国には、「『失われた10年』を回避できる」と主張する意見が根強い。たとえば今年1月に米ゴールドマン・サックス社の投資戦略グループは、「Stay the Course」と題するレポートの中で、日本が1990年に経験したような長期低迷に米国が陥る可能性について、「ゼロではないかもしれないが、取るに足りない(negligible)」と指摘している。

こうした見解は、日本と米国にどのような違いを見出しているのだろうか。前述のゴールドマン・サックス社のレポートに加え、幾つかの米金融機関の分析を整理してみたい。

1.日本との共通点

日本の経験との共通点としては、資産価格(住宅価格・株価)の大幅な下落や、民間部門が大幅な債務超過にあり、バランス・シート調整を迫られたことが指摘されている。ちなみに後者については、日本では金融機関と企業部門のバランス・シート調整であったのに対し、米国では金融機関と家計部門での調整となっている。

また、政策対応の観点では、いずれの国も財政面での裁量的な景気対策を重視しており、不況に伴う税収減などと相まって、政府債務の急速な膨張を招いている点が共通している。

2.日本との相違

以上のような共通点を認めつつも、「米国は『失われた10年』は回避できる」と主張する論者は、次のような日本との違いを指摘する(以下に引用する数字は基本的に米金融機関が議論の根拠としてあげている数字であり、筆者自身の計算ではない点にご留意いただきたい)。

(1)バブルの大きさ

崩壊したバブルの大きさが、米国よりも日本の方が大きかった。

ゴールドマン・サックス社のレポートによれば、日本では不動産の価値が可処分所得の17倍にまで上昇したが、米国の場合は8.5倍がピーク。そこに至るまでの5年間の上昇率も、日本の182%に対し米国は77%であったという。非金融部門の債務をみても、日本ではGDP(国内総生産)の330%から500%へと増加していたが、米国の場合は180%から240%の増加に止まっていた。

(2)政策対応

米国の政策対応は迅速かつ大規模だった。

金融政策では、米国の方が政策金利をピークから0%に下げるまでの時間が格段に早く、いわゆる「非伝統的な金融政策」に踏み込んだ時期も早かった。また財政政策では、米国が即座にGDP比で5.6%に相当する大規模な景気対策を実施したのに対し、日本の当初3年間の対策はGDP比で2.3%に過ぎなかったという。さらに金融機関への対応も、米国の方が迅速かつ本格的だったと認識されている。

(3)企業行動

米国では企業部門のリストラが急速に進んだのに対し、日本では調整が遅れた。

米国では企業が雇用面を中心にリストラを進め、生産性の上昇度合いが高まった。一方、日本企業のリストラは遅れ、生産性の上昇度合いが鈍った。失業率や単位労働コスト、さらには企業の倒産率などをみても、米国側の調整の速さとその規模の大きさが際立っている。

なお、日本については、「企業が雇用を抱え込んだことが失業率の上昇を抑え込み、結果的に金融当局による政策対応のタイミングが遅れる理由となった」とする指摘もみられる。

(4)人口要因

米国では労働人口が増加基調にあるのに対し、日本は減少傾向にある。

この結果、1990年代に日本の潜在成長率が大きく低下したのに対し、米国の潜在成長率は低下こそすれ、日本よりも高い水準を維持している。

(5)外部ショック

両国ともに外部からのショックに襲われたが、影響は米国の方が軽微だった(日本の場合はアジア金融危機、米国は欧州ソブリン危機を経験)。

(6)物価

日本はデフレに陥ったが、米国のインフレ率はそこまで低下していない。

(7)今後のリスク要因

以上の違いを踏まえながら、今後の米国のリスク要因として2点が指摘されている。

第一は、政策対応である。日本の場合には、拙速に政策対応の縮小を試みたことが問題を大きくした。米国についても、平時の政策への回帰をどのように進めるかがポイントになる。

第二に、外部ショックである。欧州ソブリン危機は「失われた10年」に米国を追い込むほどではないとみられるが、今後についても大きな外部ショックが生じないとは限らない。

おわりに

以上、「米国は『失われた10年』を回避できる」と主張される根拠を、米金融機関のレポートから取りまとめた。一般には政策対応の違いが取り上げられがちだが、実際の議論はそれよりも広範囲にわたっているようだ。

注目したいのは、企業行動の違いである。米国の企業部門における積極的な雇用調整は、雇用環境の悪化と表裏一体で進んできた。家計部門がバランス・シート調整を迫られている点に米国の特徴があるとすれば、雇用回復の遅れはこれを難しくする要因にも位置づけられる。

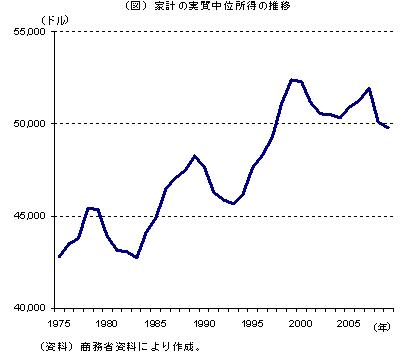

家計に目を転ずると、米国における「失われた10年」の見え方は変わってくる。

家計に目を転ずると、米国における「失われた10年」の見え方は変わってくる。

たしかに経済金融危機を含む今回の景気後退期に、家計の実質中位所得は減少した。しかし、ピークであった2007年から09年までの減少の度合いは、過去の景気後退期とそれほど変わらない。

むしろ今回の特徴は、景気の後退期に先立つ拡大期において、実質中位所得の伸びが小さかった点にある。それぞれの循環のピークを比較すると、1980年代には6.5%、90年代には8.3%増加していた実質中位所得は、2000年代にはわずかながら減少している。先のピークを更新することなく、実質中位所得は減少に転じていたことになる。

2009年の米国家計の実質中位所得は、2000年の実績を4.3%下回った。2010年第4四半期の実質GDP成長率が3.2%を記録するなど、「失われた10年」とはかけ離れた底堅さをみせる米国経済。しかし、所得分布の中間に位置する家計の観点では、すでに「失われた10年」を経験済みなのかもしれない。

■安井明彦:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所ニューヨーク事務所長