米国による「財政の崖」の回避は、一つの大きな功績を残した。混乱していた「ベースライン」の整理である。ブッシュ減税の大半が恒久化されたことによるもので、財政運営の将来に関する「不透明性」は多少なりとも軽減された。

米国による「財政の崖」の回避は、一つの大きな功績を残した。混乱していた「ベースライン」の整理である。ブッシュ減税の大半が恒久化されたことによるもので、財政運営の将来に関する「不透明性」は多少なりとも軽減された。

回避された「財政の崖」

米国が「財政の崖」の回避にこぎつけた。2013年1月2日にブッシュ減税の一部恒久化などを含む「2012年米国納税者救済法(American Taxpayer Relief Act of 2012:ATRA)」が成立。「2012年末まで」という期限は守られなかったが、急速な緊縮財政によって米国経済が打撃を受ける最悪の事態は避けられた。

ATRAは問題の多い法律である。当面の「崖」こそ回避したものの、先送りされた問題は多い。年初からの開始が決められていた歳出の自動削減は、期限が2ヶ月先送りされただけである。本格的な財政再建策への道筋作りや、2月以降に必要になるといわれる法定債務上限の引き上げも、あわせて実施することはできなかった。3月末までとなる暫定予算の更新を含め、これから春に向けて財政運営を巡る政治的な対立の度合いが再び高まりそうな雲行きだ。

混乱していたベースライン

見落とされがちなのが、ATRAが残した一つの大きな功績である。具体的には、混乱していたベースラインの整理である。

本稿で繰り返し取り上げてきたように、ベースラインは米国財政を巡る議論において欠かせない概念である *1 。米国では政策が財政に与える影響の大きさを、財政見通しとの差額で示す。ベースラインは、その際の基準となる財政見通しである。たとえば、ある法律が「財政赤字を1兆ドル減らす」と表現されていた場合、1兆ドルという数字はベースライン上の財政赤字額とその法律が実現された後の赤字額の差を表している。

最近の米国では、この肝心のベースラインの設定が難しくなっていた。「ブッシュ減税」のような規模の大きい政策に失効時期が定められており、その取り扱いによって異なるベースラインが設定できたからだ。

本来であれば、ベースラインは「現在の法律が変わらない(ブッシュ減税であれば「失効」)」ことを前提にして求められる。当然のことながら、大きな政策に失効期限が定められている場合、法律の額面どおりにベースラインを計算すれば、「現在の政策(ブッシュ減税であれば「継続」)」との違いが大きくなる。このため、とくにブッシュ減税のように、法律で定められた失効時期がそもそもの政策の立案意図と関係が薄いなど、「期限通りに失効させる」という政治的な意思が不透明な場合には、「現在の法律」に基づくベースラインを使うべきなのか、それとも「現在の政策」に基づくベースラインを使うべきなのか、判断を迫られることになる *2 。

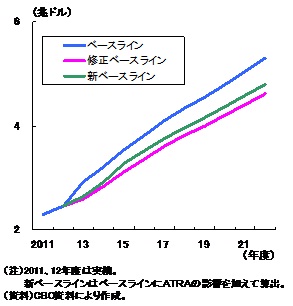

ベースラインの選択は、財政に関する議論の見え方を大きく左右する。その典型が、今回のATRAである。

ATRAは増税なのだろうか、それとも減税なのだろうか。単純な質問だが、その回答は簡単ではない。たとえばオバマ政権は、ATRAは向こう10年間で6,200億ドルの富裕層増税になると主張する *3 。これに対して議会予算局(CBO)は、向こう10年間で3兆6,000億ドルの減税だと試算している *4 。

ここまで大きな違いが出てくるのは、ベースラインの設定が違うからだ(図表1)。オバマ政権は、ブッシュ減税の全面継続などを前提として、「現在の政策」が維持された場合のベースライン(修正ベースライン)を使っている。ATRAではブッシュ減税の一部(富裕層向け部分)を失効させているので、修正ベースラインとの比較では増税である。これに対してCBOは、「現在の法律」に基づいたベースラインを使用している。こちらのベースラインではブッシュ減税の失効が前提であり、富裕層部分以外をそのまま恒久化したATRAは「大型減税」である。

(図表1)歳入に関するベースライン

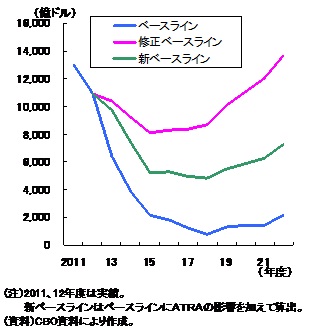

ATRAが財政赤字に与える影響にも、同様のことがいえる(図表2)。CBOのように「現在の法律」に基づいたベースラインと比べれば、「大型減税」であるATRAによって財政赤字は増加する。しかし、「現在の政策」を前提とした修正ベースラインと比べると、「富裕層増税」であるATRAは財政赤字を減らす。ベースラインの選択によって、政策の効果が正反対になってしまう格好だ。

(図表2)財政赤字に関するベースライン

ベースラインの混乱は、米国財政に関する議論を見え難くしてきた。例えばオバマ政権は、ATRAによって「富裕層増税」という公約を実現したと主張する。こうした主張が可能なのは、ブッシュ減税の全面的な継続を前提とした「修正ベースライン」を使っているからだ。しかし現実には、失効するはずだったブッシュ減税の約8割が恒久化されている *5 。成立当時を振り返れば、ブッシュ減税は共和党が民主党の反対を押し切って実現させた政策である。「10年以上の歳月をかけて、共和党が減税の恒久化にほぼ成功した」という見方も間違いではない。

整理されたベースライン

ATRAの成立によって、ベースラインの混乱は小さくなりそうだ。既に指摘したように、ブッシュ減税の約8割が恒久化された。さらにいえば、減税が失効して実質増税となった富裕層分についても、これが恒久的な措置であることに変わりはない。このため、ATRAの実現を前提とした新しいベースラインは、いぜんよりも前提条件の違いに左右され難くなる。ベースラインと修正ベースラインの違いは、それほど大きくなくなるはずだ *6 。

ベースラインの整理が可能になったという事実は、財政政策の将来に関する「不透明性」が、多少なりとも軽減されたことを意味している。実は「財政の崖」は、「現在の法律」と「現在の政策」、すなわち、ベースラインと修正ベースラインの乖離に他ならなかった。政治の機能不全によって「現在の法律」を変更できないが故に、「現在の政策」からの急激な方向転換が生じると懸念されていたわけである。

ベースラインが整理されるということは、「現在の法律」と「現在の政策」の違いが小さくなることを意味する。もちろん、政治的な意志決定によって政策が変わる可能性は常に存在する。しかし、少なくとも「決められない政治」によって財政の方向性が急変する可能性は小さくなった。

米国の財政運営については、法定債務上限の引き上げなどの大きな課題が残されており、不透明性への警戒を解けるような状況ではない。しかし、ベースラインの整理に示されるように、ATRAによってブッシュ減税を巡る問題が決着したという事実は、不透明性の軽減に向けた大事な一歩として評価するべきだろう。

*1 :例えば、安井明彦、 「ベースライン」で読み解く米国の財政問題(1)~米国債の格下げを巡る混乱~ 、アメリカNOW第77号、2011年11月8日。

*2 :ブッシュ減税は、ジョージ・W・ブッシュ政権下の2001、03年に実施された大型減税の総称。2001年の減税では、主要項目が向こう10年間の時限減税とされ、2003年の減税では、主要項目が向こう6年間の時限減税とされた。その背景にあったのは、「これだけの期間の時限減税が望ましい」という判断というよりも、当時の議会における政治的な力関係などにより、恒久減税を実現することができなかったという事情である。その後、それぞれの減税は数次にわたって失効期日が延長され、今回のATRAに至っている。

*3 :The Whitehouse, Fact Sheet: The Tax Agreement: A Victory for Middle-Class Families and the Economy , January 01, 2013

*4 :Congressional Budget Office, H.R. 8, American Taxpayer Relief Act of 2012 , January 1, 2013

*5 :Chye-Ching Huang, Budget Deal Makes Permanent 82 Percent of President Bush’s Tax Cuts , Center on Budget and Policy Priorities, January 3, 2013

*6 :もっとも、この他にも、「現在の法律」と「現在の政策」が乖離している分野は存在する。たとえば、米国にはさまざまな優遇税制があり、これらの少なからぬ部分は定期的に延長が必要な時限減税である。実際にATRAでも、31項目の法人向け時限減税などが延長されている。

■安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所調査本部政策調査部長