就任当初、リーマン・ショック後の金融危機対応に追われたオバマ政権は、Dodd-Frank Wall Street Reform and Consumer Protection Act(Dodd-Frank法、PL 111-203、2010年7月成立)などにより金融規制を強化する方向にあるが、インターネットを活用したクラウドファンディング(Crowdfunding)は、数少ない規制緩和が進められている分野だ。

クラウドファンディングとは、事業等の資金を必要とする個人や企業が、ファンディング・ポータル(仲介業者)が運営するインターネット上のプラットフォームに、理念や目的、事業内容・計画、募集金額等を公表し、不特定多数の投資家から小額ずつ資金を集める仕組みである。さかのぼること19世紀、アメリカのシンボル、自由の女神像も、台座の製作資金が枯渇したため、ピュリツァー賞で知られるジャーナリスト、ジョゼフ・ピュリツァーが呼びかけた小口の寄付で10万ドルを捻出した逸話が知られている。インターネットの普及により、こうした不特定多数からの資金調達は格段に容易になった。インターネットを介したクラウドファンディングは、英国のロックバンドMarillionの米国公演実現のために、ファンが募金を呼びかけたことが端緒とされる(1997年)。

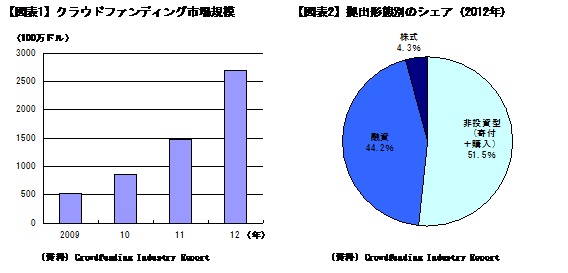

クラウドファンディングの市場規模(世界全体)は、ソーシャルメディアの発達・普及に伴って近年急速に拡大している。2012年の資金調達額は約27億ドルと前年比81%増加、2009年の5億ドルあまりと比較すると5倍にも達している 1 (図表1)。北米は世界で最大の市場となっており、2012年の資金調達額は16億ドルと世界全体の約6割を占める。プラットフォームの数でも、草分け的存在のIndiegogo(カリフォルニア州)や世界最大手のKickstarter(ニューヨーク州)をはじめ、米国系が最大数を誇っている(2012年4月時点191、全世界452)。

クラウドファンディングには、資金の拠出形態に応じて4つのカテゴリーがある。<1> 金銭的な見返りを求めない「寄付型」、<2> 財・サービスを対価として受け取る「購入型」、<3> 一定の利子を受け取る「融資型」、<4> キャピタルゲインを求める「株式型」だ。従来は、音楽・映画・芸術関係や、環境保護・人道支援・宗教活動等の分野を中心として、寄付型や購入型(「非投資型」と総称)が主流だったが、近年では新興・中小企業へのリスクマネーの供給源として融資型や株式型(「投資型」と総称)への注目が高まっている。2012年時点でのカテゴリー別の内訳では、非投資型が14億ドルと全体の51.5%を占め、投資型のうち融資型も12億ドル(同44.2%)と存在感を示している。ただ、株式型の普及には遅れがみられ、1億ドルあまり(同4.3%)にとどまっている(図表2)。

米国でも、証券法の規制により実質的に株式型のクラウドファンディングは困難だったが、2012年4月にJumpstart Our Business Startup Act(JOBS法、PL112-106)が成立したことで、道が開かれた。JOBS法は、証券取引委員会(SEC)への登録・情報開示等の規制を緩和することで、中小企業の事業資金調達を支援することを主たる目的としており、第3章(Title 3)としてクラウドファンド法(Capital Raising Online While Deterring Fraud and Unethical Non-Disclosure Act of 2012:CROWDFUND法)が盛り込まれた。クラウドファンド法により、年間100万ドル未満の資金調達については、SECへの登録なしに、非公開企業が不特定多数の投資家を対象に株式の募集を行うことが可能となった。

クラウドファンド法を含むJOBS法の立法過程では、金融規制の緩和を推進する下院共和党がイニシアチブを発揮した(法案提出2011年12月、テネシー州・フィッシャー議員)。かねてより共和党は、2000年代初頭のエンロン事件など企業会計不正問題に対応して成立したPublic Company Accounting Reform and Investor Protection Act of 2002(Sarbanes-Oxley法、PL107-204、2002年7月成立)による情報開示規制強化が、中小企業の負担になっているとして改正を求めてきた。2012年大統領選挙を控えて、雇用創出が喫緊の課題となっていたオバマ大統領も、中小企業の資金調達環境の改善は雇用創出に寄与するとして歓迎し、積極的に迅速な立法措置を後押しした。

クラウドファンド法の審議においては、タイトル(While Deterring Fraud and Unethical)にも含まれるように、規制緩和による証券詐欺のリスクが大きな論点となった。詐欺でないにしても、新興企業への投資はハイリスク 2 で流動性が低いことから、クラウドファンド法には年間投資額に所得・資産水準に応じた上限 3 が盛り込まれている。さらに、上院民主党を中心とした投資家保護強化を求める声に配慮し、ファンディング・ポータルにはSECや自主規制機関への登録が義務付けられた。JOBS法は、下院金融サービス委員会への法案報告(2012年3月1日)から、わずか1ヵ月あまりでのスピード成立(4月5日)となり、「決められない政治」が深刻化するなかで、数少ない超党派協力の成功例の一つとなった。

しかし、ネット経由の不特定多数からの資金調達を可能にする規制緩和と投資家保護のバランスをとることは容易ではなく、クラウドファンド法を施行するためのSECによる具体的なルール作りは難航している。クラウドファンド法では、法成立から270日以内(2012年末)の規則策定をSECに義務付けていたが、およそ600ページにおよぶ規則案の発表は2013年10月23日にずれこんだ。2014年2月初めまでの90日間のパブリック・コメント期間には、SECの提案は厳しすぎるとして企業やファンディング・ポータルから多くの批判が寄せられた 4 。ホワイトSEC委員長は、クラウドファンド法の施行を2014年の優先課題としているものの、4月末時点でまだ最終規則の公表には至っていない。

「資金調達の民主化」と称され、ネットを通じた新興・中小企業へのリスクマネーの供給手段として期待が高まるクラウドファンディング。日本でも「日本再興戦略」(2013年6月閣議決定)にクラウドファンディングの枠組み検討が盛り込まれた。同年12月には金融審議会のワーキンググループが、投資型のクラウドファンディング利用促進を提言する報告書を提出した。政府は2014年3月14日に金融商品取引法改正案を閣議決定し、今国会での成立を目指している。

順調に行けば、2014年は日米共に投資型クラウドファンディングの本格始動に向けた制度が整う年となる。ネット経由の小口献金に支えられて大統領となった「クラウドファンディングの申し子」ともいえるオバマ大統領にとっても、クラウドファンド法は超党派で実現した規制緩和措置の貴重な例だ。しかし、SECの最終規制が投資家保護を重視する厳しい内容のままなら、実際の利用が進まない可能性も指摘されているほか、下院共和党を中心により投資家保護規制の弱い立法措置を模索する動きも浮上している 5 。クラウドファンド法が2012年4月に成立して2年が経過したが、その効果を見極めるにはまだもう少し時間がかかりそうだ。

1 "2013CF Crowdfunding Industry Report", Massolutionおよび "Crowdfunding Industry Report", Crowdsourcing.org, May2012のデータによる。

2 North American Securities Administrators Association(NASAA)によれば、新興企業の約5割が創業から5年以内に破綻しているとされる。

3 年収・純資産10万ドル未満の個人は、2000ドルあるいは年収または純資産の5%のいずれか大きい方。年収・純資産10万ドル以上の個人は年収または純資産の10%まで(ただし年間投資上限は10万ドル)。

4 主な批判としては、50万ドル以上の資金調達について財務諸表の監査を義務付ける点は、新興企業にとって監査費用負担が重過ぎる点などが指摘されており、SEC提案のままでは実際には利用は進まないとの見方がある。”SEC Urged to Scale Back 'Crowdfunding' Rules”, The Wall Street Journal, Feb. 27, 2014.

5 "Frustration Rises Over Crowdfunding Rules," The Wall Street Journal, May 1, 2014.

■西川珠子:みずほ総合研究所 調査本部 欧米調査部シニアエコノミスト