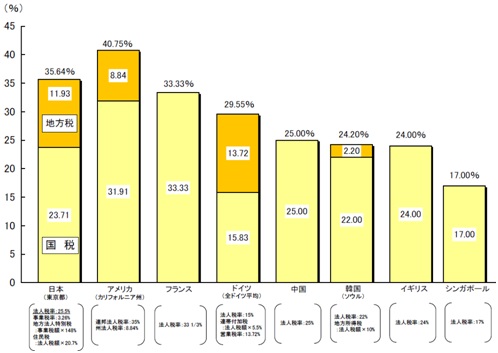

日本と米国は、先進諸国の中で最も高いといわれる法人税を課している(図1)。2006年から2010年にかけてヨーロッパや新興国をはじめ70ヶ国以上が法人税を下げる措置を取ってきたことは広く周知されている。それにもかかわらず、日米では大幅な法人税改革は前進せずに長い年月が経過してきた。ようやく日本においては最近になり、本格的な法人税減税への動きが出てきてはいる。そうなると、米国は先進国として唯一動きを見せられない国になる可能性がある。たしかに米国は堅固な二大政党制の下、減税に前向きな共和党が大統領府を制覇し上下両院で多数を占める体制を築くまで、何の前進もないのではなかという悲観論がこれまでも大勢だった。一方で、現在の米国の法人税法には控除の仕組みなど抜け穴を含めれば改革の余地が大きいという指摘は、政党を問わず長年叫ばれており、深刻な問題を認識していることは事実である。最近の論調で「日本でさえ」 *1 とか「日本に続け」 *2 という主張が米国で注目を集めている理由もここにある。今月6月に発表されたOECD Economic Surveys UNITED STATESは、米国経済が堅調であると評価しながらも、法人税改革の必要性を指摘している。しかしながら、米国の立法過程でこれを通過させる道のりは遠い。本稿では、米国における法人税制問題を考察する。

日本と米国は、先進諸国の中で最も高いといわれる法人税を課している(図1)。2006年から2010年にかけてヨーロッパや新興国をはじめ70ヶ国以上が法人税を下げる措置を取ってきたことは広く周知されている。それにもかかわらず、日米では大幅な法人税改革は前進せずに長い年月が経過してきた。ようやく日本においては最近になり、本格的な法人税減税への動きが出てきてはいる。そうなると、米国は先進国として唯一動きを見せられない国になる可能性がある。たしかに米国は堅固な二大政党制の下、減税に前向きな共和党が大統領府を制覇し上下両院で多数を占める体制を築くまで、何の前進もないのではなかという悲観論がこれまでも大勢だった。一方で、現在の米国の法人税法には控除の仕組みなど抜け穴を含めれば改革の余地が大きいという指摘は、政党を問わず長年叫ばれており、深刻な問題を認識していることは事実である。最近の論調で「日本でさえ」 *1 とか「日本に続け」 *2 という主張が米国で注目を集めている理由もここにある。今月6月に発表されたOECD Economic Surveys UNITED STATESは、米国経済が堅調であると評価しながらも、法人税改革の必要性を指摘している。しかしながら、米国の立法過程でこれを通過させる道のりは遠い。本稿では、米国における法人税制問題を考察する。

(図1)

出典:日本の財務省ホームページより

http://www.mof.go.jp/tax_policy/summary/corporation/084_large.gif

インヴァージョン問題

米国では、法人は収益に応じて15%から35%の法人税が課される *3 。2013年では45州とコロンビア特別区が独自に4%から12%の法人税を設定しており、その分の国税からの控除があるものの、平均すると法人課税は40%近くになっており、先進諸国の中でも最も高い法人実効税率になっている。

そうした税率の高さを嫌い、企業が海外に本社を移転する動きがインヴァージョン問題として注目されている。たとえば法人税率の低いイギリスに本社を置くことによって米国に支払う法人税を減少させることができる。外国のパートナー企業が全体の20%以上の株を所有していると国外に本社を移転することが可能になる制度も、それを助長している。そんな中今年、米製薬メーカーのファイザーが英国アストラゼネカを買収しようとしたことが、法人減税の改革の必要性を示す好例として注目を集めた。2014年6月の報道で買収金額の問題で不成功に終わったことが明らかになったが、こうした試みは最後とは言い難い。他にもイートン・コーポレーションやチキータ・ブランドなどの例もあり、このままだと同様の米企業の動きは増加はても減少しないであろうことは容易に想像できる。

また米国の領土主義課税は、米企業が海外の子会社で得た収益を米国に還流させる場合にも高税率のまま課税されるため、資金が海外に滞留したままにされる傾向がある。特に現在の米国の低金利政策は、その傾向を助長している。たとえば自社株を買い増す場合、低金利を利用し資金を調達した方が、35%もの海外収益に対する税金を払って国内に自社収益を還流させるより安価という計算になる。

今春、eBayが90億ドルの海外での収益を米国へ還流が報道されたが、それに対する課税が30億ドルだったことが話題となった。つまり、このような行動に出る企業が稀であるためにニュースになったわけである。それを象徴するように現在、米国の法人税収は下落の傾向が顕著である(図2)。

(図2)法人税収の米国GDPに占める割合(1946から2018まで)

Source: CRS graphic based on data from Office of Management and Budget, Table 2.3,

http://www.whitehouse.gov/omb/budget/Historicals.

Notes: Data for years 2013 to 2018 are estimates.

出典: “The Corporate Income Tax System: Overview and Options for Reform,” Congressional Research Service, February 14, 2014.

この要因については、他国に比べて高い法人実効税率や領土主義課税などが指摘され、税制改革案の議論は長期にわたり続いてきた。そして最近になってからの議論や提案には、政党を代表するものとして、主に次のような案が存在する。

改革に関する提案

【The Stop Corporate Inversions Act of 2014】

米国の法人税制度の矛盾は、すでに何十年も議論され、改革の必要性が唱えられてきた。民主党側の代表的な案としては、今年5月20日に上院財政委員会委員長のロン・ワイデン(民主・オレゴン州)およびカール・レビン上院議員(民主・ミシガン州)など14人が共同提出した法案The Stop Corporate Inversions Act of 2014がある。特にインヴァージョン問題をターゲットに、例えば外国に本社を移転するには合併した企業が50%以上の株を持つようにするなどを提唱している。共同提出者たちが(一人の無所属を除き)民主党議員であることからも分かるように、オバマ大統領が2月に議会に提出した2015年度予算案(リクエスト)に含めた法人税制改革部分を、民主党の議会側が代弁した格好になっている。

改革の一環として、オバマ大統領は2月にThe President’s Framework for Business Tax Reformを発表しており、税逃れの法的抜け穴を塞ぐこと、そして35%の法人税率を28%まで引き下げること、また海外の利益を国内に還流させるために最小限の課税へと見直すことに言及した。これが現在も民主党案の土台となっている。

【Tax Reform Act of 2014 ? a plan】

共和党のプランとしては、2月26日に下院歳入委員会委員長のデイヴ・キャンプ (共和党・ミシガン州)が発表した979ページにわたる税制改正プランがある。マックス・ボーカス上院財政委員長(民主・モンタナ州) が上院在籍中に、キャンプ委員長と共同で練ったプランを、2014年にボーカス委員長が中国大使に転出した後、キャンプ委員長がさらに修正したものだ。この案では法人税は一律25%にすべきだと提唱されている。現在のところ、共和党側が考える税制改革案の最新案がこれである。

かつての共和党の改革案には、2011年9月に共和党大統領候補だったミット・ロムニーのBelieve in America: Mitt Romney’s Plan for Jobs and Economic Growthがある。この中では法人税制に関して2点の主張がなされていた。第一に、35%の法人税率は即座に25%まで下げ、それ以上の引き下げも検討して経済成長および競争力の確保を行うこと。第二に、領土主義課税への移行を行い、海外の子会社が留保している利益をアメリカの本社に還流する場合、これを無税で行えるようにする、というものであった。

上記の二大政党による最近の税制改革に関する提案を見ても、改革案の詳細に違いはあるものの、法人税改革の必要性は、政党を問わず認識されていることは明らかである。問題は、総論での合意は常に存在するものの、各論での政党間の合意が行えず平行線をたどることが過去においても常であった点である。米国においては今も、米経済成長および財政規律のためにも、政治的な調整や決断が求められていることは間違いない。

政治の意思次第

民主党の議員は、伝統的な重工業に支えられてきた州とそうでない州を抱える議員で二分されており、前者は法人減税に反対であると同時に、特に国際企業は海外に仕事を流出させる元凶にとらえられる傾向がある。また米国の国際企業が海外で得た収益を本国に低い税率で還流させても、それを労働者に還元するはずがないと主張する *4 。一方で、法人税減税に理解を示すのは、民主党の中でも企業活動に対して穏健派の議員たちだ。米国企業が世界で競争力を発揮することや、国内に海外で得た利益を還流させることが必要であるという立場をとる点では、多くの共和党議員たちと認識が共有できる。共和党議員の場合は、財政タカ派を除けば、多くが法人減税と課税ベースの拡大を支持している。

今春の米国議会では、減税議論が複雑さを増し注目を集めている。民主党の上院院内総務Harry Reid (D-NV)が、タックス・ホリデ―案を示したのである *5 。ただし、その直接の目的は、枯渇の危機にあえぐ高速道路基金に歳入を振り向けるためだとされる。海外に留保した米企業の資金を本国に還流させれば本来収めるべき法人税の85%を控除し、それによって2年間で20~30億ドルの税収が見込めるので、高速道路基金を救えば公共事業が維持できるというものである。これに対して共和党のRand Paul (R-Ky) や民主党のBarbara Boxer (D-CA)など、政党を超えて賛成の声が今まさに上がっているところである *6 。一方で、民主党財政委員長のRon Wydenや共和党のRob PortmanやOrrin Hatchは根本的な法人税改革を目指したいとする立場から、タックス・ホリデーには慎重になっている。一時的な優遇では税収が搾取されるだけに終わり、2004年の同様の失敗を繰り返すという理由だ。

それでも共和党上院院内総務Mitch McConnellは、相当数の共和党議員が賛成に回ることを予言しており、中間選挙の年に当たる今年は、根本的な税制改革よりも、一時的なタックス・ホリデーが先行する可能性を否定できない。選挙の年に何が起こるか分からない点は、一部の利害関係者にとっては期待材料となっている模様だ。今年6月から7月にかけて、上院財政委員会では税制改革の必要性を広く認識してもらうための公聴会を、シリーズで開催する。果たして米国が法人税分野で他国に追いつけるのは何時になるのであろうか。

===========================================

*1 : Nakabayashi, Mieko and James Carter, 2013. “America Goes It Alone on High Corporate Taxes,” The Wall Street Journal, July 18.

*2 : Nakabayashi, Mieko and James Carter, 2013. “Being No. 1 in Tax Rates, Regulations Isn't Helping U.S. Economy,” Roll Call, October 4.

*3 : Toder, Eric and Alan D. Viard, 2014. “Major Surgery Needed: A Call for Structural Reform of the U.S. Corporate Income Tax,” American Enterprise Institute. April 4, 2014.

*4 : Richards, Kitty and John Craig (2014). “Offshore Corporate Profits: The Only Thing ‘Trapped’ Is Tax Revenue, ” Center for American Progress, January 9, 2014.

*5 : “Plan to Refill Highway Fund Stokes Conflict in Congress,” The New York Times, page A15, June 10, 2014.

*6 : “Reid’s tax cut twofer roils Senate,” POLITICO, June 13, 2014; Capitol News Company, LLC.

■中林美恵子:早稲田大学准教授