オバマ政権が2011年度の予算教書を発表した。以下では、今回の予算教書を四つの視点から読み解いてみたい。

財政赤字は解消されない

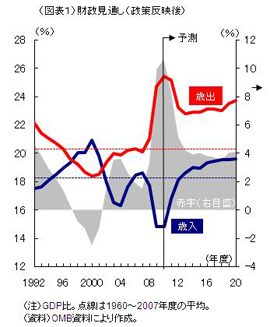

第一に、11年度の予算教書では、中長期的な健全財政の確保が、いぜんとして未解決の課題であることが示された。図表1は、オバマ政権の政策が実施された場合の財政の姿を、国内経済総生産(GDP)比で示したものだ。かねてからオバマ政権は、財政赤字をGDP比で3%前後にまで低下させることを目指すと公言してきた *1 。たしかに今回の予測によれば、GDP比でみた米国の財政赤字は、2010年度に10.6%を記録した後、2017年度にかけて低下傾向をたどる。しかし、2017年度の水準はいぜんGDP比で3.7%とされており、政権の目標には到達していない。それどころか、18年度以降の財政赤字は、再び増加に転ずる。財政見通しの最終年度である2020年度の財政赤字は、GDP比で4.2%に達する見通しだ。

第一に、11年度の予算教書では、中長期的な健全財政の確保が、いぜんとして未解決の課題であることが示された。図表1は、オバマ政権の政策が実施された場合の財政の姿を、国内経済総生産(GDP)比で示したものだ。かねてからオバマ政権は、財政赤字をGDP比で3%前後にまで低下させることを目指すと公言してきた *1 。たしかに今回の予測によれば、GDP比でみた米国の財政赤字は、2010年度に10.6%を記録した後、2017年度にかけて低下傾向をたどる。しかし、2017年度の水準はいぜんGDP比で3.7%とされており、政権の目標には到達していない。それどころか、18年度以降の財政赤字は、再び増加に転ずる。財政見通しの最終年度である2020年度の財政赤字は、GDP比で4.2%に達する見通しだ。

足下の財政赤字と比較すれば、2020年度の財政赤字の水準はまだ低い。ただし、3つの点に注意が必要である。

まず、歴史的に見れば、4%台の財政赤字は高水準の部類に入る。これまでの米国財政では、1950~2009年度の60年間のうち、財政赤字がGDP比で4%を超えたのは9年間だけである。

また、2020年度より先の米国財政には、高齢化と医療費の高騰による赤字拡大圧力がかかり続ける見通しだ。このままの状況だと、米国は比較的高水準の財政赤字を抱えた上で、本格的な財政危機に立ち向かわなければならなくなる。

さらに、財政が恒常的に赤字となるために、政府債務の水準は上昇を続ける。2009年度にGDP比で53.0%だった米国の債務残高は、2020年度には同77.2%に達する見込である。

大きな政府の継続

第二に、オバマ政権による財政運営は、経済における政府の存在感を増す結果となる。図表1には、政府の歳入と歳出の水準をGDP比で示してある。対応する点線は、それぞれの歴史的な平均である。当然のことながら、経済危機に直面している時期には、危機対応策やビルト・イン・スタビライザー効果 *2 の働きがあり、歳出と歳入の水準が歴史的な平均から大きくかい離している。

むしろ注目すべきは、経済危機後の水準である。図表1に明らかなように、オバマ政権の政策が実現すれば、歳出・歳入のいずれもが、過去の平均を上回る水準で落ち着く。言い換えれば、政府がより多くの資金を経済から吸い上げ、より多くの資金を使うようになるわけである。

赤字削減の努力

第三に、中長期の視点で見た財政の課題を抱えながらも、オバマ政権は足下での景気下支えという課題とのバランスを模索している。

昨年の提案と比べると、今回の予算教書で示されたオバマ政権の政策は、足下では財政赤字を現状よりも拡大させ、景気への配慮をみせる一方で、後年度での赤字削減努力を強める内容となっている。

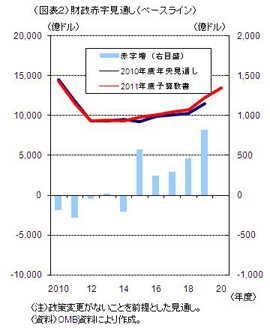

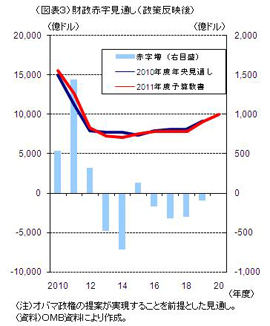

図表2と3では、昨年8月のオバマ政権による年央見通し(Mid Session Review)と、今回発表された11年度予算教書による財政見通しを比較している。図表2は見通し時点での政策を維持した場合に予想される財政赤字(ベースライン)、図表3はオバマ政権の政策を反映した結果としての財政赤字の見通しである。昨年8月と今回のベースラインを比較すると、年次が近い部分では赤字が減少する一方で、後年度では逆に赤字が拡大している。言い換えれば、昨年8月から現在までのあいだに、米国財政の地合いは、後年度にいくほど悪くなっていた。

これに対して、政策を反映させた後の見通しを比較すると、むしろ年次が近い部分で赤字が増大し、後年度では赤字が減っている。絶対額としての変化はそれほど大きくはないが、オバマ政権による提案の傾向が変化しているのは確かである。

財政再建への厳しい道のり

第四に、個別の政策提案の中身からは、財政再建の前に立ちはだかる厳しい現実が浮き彫りになる。

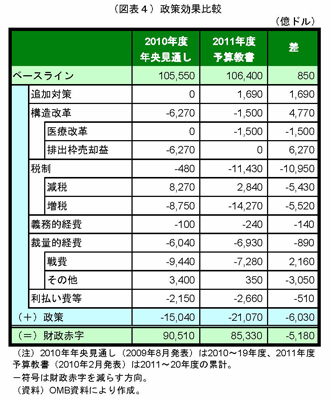

図表4では、予算教書に含まれたオバマ政権による政策提案が財政赤字(ベースライン)に与える影響を、やはり昨年8月の年央見通しの提案と比較している。10年間の累計でみると、ベースラインの赤字が850億ドル増加している一方で、政策提案による赤字削減額も約6,000億ドル増加している。結果的に、政策反映後の財政赤字は、約5,200億ドル少なくなっている。

図表4では、予算教書に含まれたオバマ政権による政策提案が財政赤字(ベースライン)に与える影響を、やはり昨年8月の年央見通しの提案と比較している。10年間の累計でみると、ベースラインの赤字が850億ドル増加している一方で、政策提案による赤字削減額も約6,000億ドル増加している。結果的に、政策反映後の財政赤字は、約5,200億ドル少なくなっている。

注目したいのは、提案の中身の変化である。まず財政赤字の削減度合いを強めた主要な取り組みとしては3点があげられる。

第一は医療改革である。昨年夏時点の提案では、医療改革は収支中立が見込まれていた。しかし、今回の予算教書では、議会での議論を背景に、10年間で1,500億ドルの赤字削減効果を見込んでいる。さらに、昨年は改革の財源として寄付金関連の増税(約2,900億ドル)を盛り込んでいたが、今回はその部分も医療改革から捻出できると判断。寄付金増税は別途赤字削減策の一環として増税枠に記載した。合計すると、医療改革によって約4,400億ドルの赤字削減効果を見込んでいる計算だ。

第二は裁量的経費 *3 の削減である。オバマ政権は、軍事・国土安全保障関連を除いた裁量的経費の水準を、3年間にわたって凍結するよう提案している。こうした政策によって、10年間での歳出をベースライン対比で約3,100億ドル削減するというのが、オバマ政権の提案である。

第三は金融機関に対する増税だ。オバマ政権は、金融機関に対する「金融危機責任料」の徴収を提案している。10年間での増収額は約900億ドルに達する。

ちなみに、報道などで目にする機会の多い高所得・企業増税については、昨年の提案から大きな変化はみられない。高所得増税による税収増は、昨年の提案よりも1,000億ドル程度増えているが、これは見通しの対象となる年度が1年後ろにずれており、その分の税収が増えたために過ぎず、提案の内容は大筋では変わっていない *4 。企業増税も、例えば多国籍企業の課税強化などは、昨年の提案よりも300億ドル程度増税額が縮小されている。

一方で、こうした政策努力の前に立ちはだかるのが厳しい現実だ。オバマ政権は、3つの点で赤字を拡大させるような政策変更を行なっている。

第一は、景気対策である。今回の予算教書では、昨年の提案には見込んでいなかった雇用対策が、総額1,700億ドル盛り込まれている。雇用の改善が遅れる中で、政権は追加的な対策 *5 の必要性を認めざるを得ない状況にある。

第二は、地球温暖化対策である。昨年夏時点の提案では、排出量取引制度の導入による6,000億ドル以上の収入増 *6 を見込み、そのうち5,000億ドルを中間層減税 *7 の財源に充てるとされていた。一転して今回の教書では、温暖化対策は収支中立の改革として計上されており、財源を失った中間層減税は大幅に規模を縮小された。温暖化対策を巡っては、影響を受ける消費者や企業に対する救済策を求める声が高まっており、こうした現実が反映された結果であると推測される。

第三は、戦費である。ベースラインの計算は、現在の戦費が向こう10年間継続されるという前提に基づいている。このため、米軍の撤退を進めるという提案は、ベースライン対比での赤字削減策となる。昨年夏時点の提案では、米軍撤退の進展による赤字削減効果が、10年間で9,000億ドル以上見込まれていた。しかし、アフガニスタンの現状に明らかなように、米軍の戦線縮小は思うように進んでいない。この結果、今回の見通しでは、10年間での戦費削減額が7,000億ドル台にまで縮小している。

以上、2011年度の予算教書の特徴を、4つの視点から紹介してきた。総じて言えば、財政再建への目配りは感じられるものの、経済や戦争の現実を前にして、財政健全化への道筋を明確にするには至っていないというのが、現状の評価である。

予算教書は政権の提案に過ぎず、政権の提案が実現するかどうかは、今後の議会審議にかかってくる。民主党が上院の安定多数を失ったこともあり、オバマ政権の議会運営は難易度を増している。本格的な財政再建の実現には今回の予算教書を超えた取り組みが不可避だが、目覚しい議論の進展をみるには、少なくとも今年11月の中間選挙後まで待たざるを得ないと思われる。

*1 たとえば、Mike Dorning, “Orszag Seeks Budget Deficit of 3 Percent of GDP in Six Years”, Bloomberg News, November 17, 2009.

*2 財政が自動的に景気の変動を緩和する方向に作用する動き。景気後退期であれば、税収の自然減、失業保険などのセーフティーネットに関する歳出の自然増などが発生する。

*3 年金・医療保険などの義務的経費を除いた、毎年度の予算による水準の決定が必要な一般的な経費。

*4 昨年の年央見通しの対象は2010~19年度であるのに対し、2011年度予算教書は2011~20年度が対象。高所得増税(ブッシュ減税のうち、高所得層分を10年末で廃止)の影響は2011年度から本格化するため、昨年の見通しには9年分、今年の見通しには10年分の効果が見込まれている。

*5 昨年の景気対策は、一連の予算提案の前に実施されている。このため昨年の予算教書や年央見通しでは、その影響を「ベースライン」に組み込んでいる。

*6 排出枠の売却益収入。

*7 Making Work Pay Tax Credit

■安井明彦:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所ニューヨーク事務所長