五常・アンド・カンパニー 代表取締役

慎 泰俊

誰もが自らの宿命を乗り越え、よりよい人生を勝ち取る機会を有する世界をつくるために、五常・アンド・カンパニー(五常)はつくられました。このビジョン達成のための当面のミッションは、2030 年までに民間版の世界銀行となり、全世界の途上国で金融アクセスを提供することです。

社名は二宮尊徳がつくった信用組合である五常講からとっています。五常とは仁義礼智信のことです。ふつう「XXX・アンド・カンパニー」という社名をつけるとき、XXX は人名になりますが、そうしなかったのは、この組織は誰か特定の個人ではなく理念に対して集まった人々の会社にしたいという思いがあるからです。

五常はマイクロファイナンス機関のホールディング会社です。2016 年7月現在、カンボジア、スリランカ、ミャンマーの3カ国に現地子会社があり、そこでは220人の従業員が2万人以上のお客さまに対面で金融サービスを提供しています。2030年までに70 カ国1億人に金融サービスを提供し、世界の金融アクセス問題を解決していきたいと考えています。

本稿では、まずマイクロファイナンスとは何かを説明し、全世界のマイクロファイナンスの課題、私たちの経験と今後の課題を論じます。

マイクロファイナンスとは

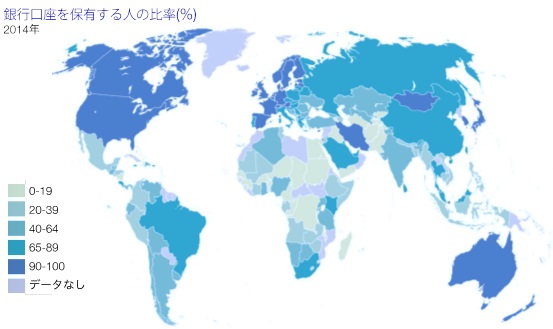

Global Financial Development Report によると世界人口約73 億人のうち、金融機関に口座をもたない人は25 億人以上いると推計されています(図1)。その多くは途上国に住む貧困層です。

図1

出典: Global Financial Development Report 2014 より筆者作成。

日本では金融アクセスがすべての人に当然のように提供されているので、理解されにくいかもしれませんが、これは深刻な問題です。銀行口座がないとお金を安心して貯めることができませんし、日本人であれば皆が入っている国民健康保険にも入ることができません。自分で事業をしようとしても、その資金は自分で貯めないといけません。

このような人たち向けに金融アクセスを提供するのが、マイクロファイナンス機関です。彼・彼女らは、小口の融資(マイクロクレジット)、預金(マイクロセービング)、保険(マイクロインシュランス)など、さまざまな金融サービスを途上国の貧困層に提供してきました。

例えば、途上国の人が衣服をつくり商売をするとしても、手縫いでは多くの服をつくることができません。ミシンがあるだけで生産性が何倍にもなりますが、そのためのお金がないとその日暮らし分しか稼ぐことができず、いまの生活サイクルから抜け出すことができません。そこで、1万円を借りてミシンを買えば、手作業で裁縫をするよりはるかに多くの服をつくって売ることができるので、利息付きでお金を返しても、手元にお金が残るようになります。

ミャンマーのお客さま。写真は筆者撮影

いま世界中には資産規模数億円以上のものだけでも1,000以上のマイクロファイナンス機関があり、途上国の人々に金融サービスを提供しています。

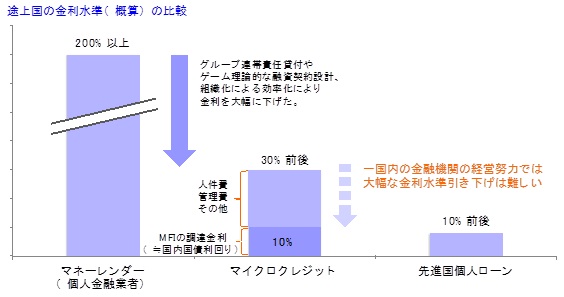

マイクロファイナンス機関が登場する以前、途上国の貧困層にお金を貸してくれるのは村の金貸しだけであり、その金利は200%以上というケースが少なくありませんでした。

銀行が貧困層にお金を貸そうとしなかった理由を理解するために、ちょっとした計算をしてみましょう。

どこの国でも、金融機関で働く人々はある程度教育を受けている人々で、新入社員であっても月収は2万円以上になります。本社費用やその他コストを考えると、現場社員は自分が受け取っている給料の4~5倍、すなわち10 万円を稼ぐ必要があります。

月に2%の金利を得て10 万円を稼ごうとしたら融資残高として500 万円が必要です。1人あたりの融資残高が2万円だとすると、1人の現場社員は250 人の顧客を担当しないといけません。

1人が250 人の審査をきちんと行い、かつ毎週もしくは毎月顧客を訪問してお金を回収することは不可能であり、多くの債務不履行が生じることが想像されました。銀行が貧困層を相手にしてこなかった理由も、町の金貸しの金利が高かった理由もここにあります。

グラミン銀行をはじめとするマイクロファイナンス機関は、高額な利子が当たり前だった世界を30%に変えたことで、途上国の金融分野に革新をもたらしました。その事業のビジネスとしての本質は、村にあるコミュニティの力を活かし、効率化と低デフォルト率を実現したことです。

具体的には、借手に5人で連帯責任のグループをつくってもらいます。5人組をつくる本人たちがお互いをチェックして選定しているので、マイクロファイナンス機関側はいくつか必要な確認をするだけで、きちんとお金を返せる人を選別できるようになりました。これによって、金融機関側が本来負担していた審査コスト(従業員が審査に費やす時間)を大幅に削減することに成功しました。グループ間の連帯感を強める努力をすることで、お互いが助け合い、返済をきちんと行えるようにもなりました。

集会場でのミャンマーのお客さまたち。中央は現地法人の社長

さらに資金の回収も集会場で行うことで、効率を高め、デフォルト率を下げることができました。というのも、マイクロファイナンス機関の社員は、集会場に行くだけで大勢の人から資金を回収することができるため効率が高まりますし、「集会場でほかの村人のみる中でお金を返せなかったら、村での信用を失ってしまう」と思う人々は一生懸命に返そうとするためです。

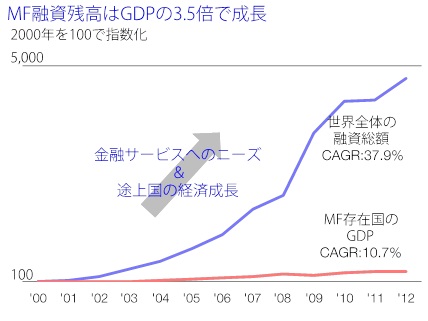

こういった手法の組み合わせで、マイクロファイナンスは全世界でも平均デフォルト率3%未満をずっと維持してきました。国債金利が10%前後になる途上国において、30%前後の金利水準で 10%以上の経常利益率を維持してきたのです。マイクロクレジットの残高は、2000年以降急激なスピードで成長してきています(図2)。

図2

なお、近年においては、連帯責任を組むケースは減少傾向にあります。というのも、厳密な連帯責任を採用すると、本当に困っている人や村人とうまくコミュニケーションが取れていない人が排除されてしまう可能性があるからです。とはいえ、なんらかの形で村社会のコミュニティを活かすという点で、多くのマイクロファイナンス機関は共通の手法をとっています。

また、借手のほとんどは女性です。これは女性のエンパワーメントという側面もありますが、女性の移動が制限されている場合が多いため、問題があっても逃げるケースが少ないという理由もあります。五常でも、カンボジアで顧客の9割以上、ミャンマーとスリランカでは借手のほぼ全員(99%以上)が女性です。

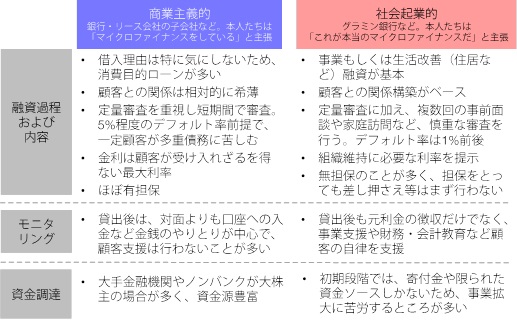

日本ではよくマイクロファイナンスは消費者金融のようなものと誤解されがちです。そこで、マイクロファイナンスを提供している金融機関に関して、商業主義的な側面の強いプレーヤーと、社会起業的な側面の強いプレーヤーの違いをまとめておきましょう。なお、私はどちらが善であるかを主張するわけでは決してないことを確認しておきます。

私の理解するところでは、一番の違いは時間軸にあるように思います。短期間で利益を上げようとすれば、デフォルト率と収入水準を両睨みしながら、顧客にとって必要な金額ではなく、会社が利益を最大化できる金額を融資することになります。例えば、日本の消費者金融ではデフォルト率5%くらいの前提で事業をします。それくらいの「歩留まり」を想定するのが利益最大化には望ましいわけです。

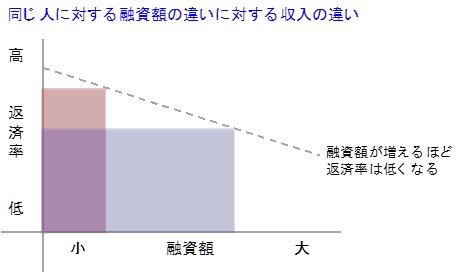

図3をみていただければわかりますが、単に収益の最大化をめざすのであれば、青い四角のように多少返済率が下がっても融資額を大きくしたほうが望ましいのです。また、利息の怖さを知らないお客さまは、「金額が大きいほど望ましい」と考えがちなので、不当に大きな金額を融資するのは彼・彼女らの無知につけこむことにもなります。例えば毎年5%の貸し倒れが生じるということは、それは毎年20 人中1人を不幸にするビジネスといえるのかもしれません。

図3

四角の面積が貸倒れ後の収益

社会起業的な側面の強いマイクロファイナンス機関は、顧客のビジネスの成長を通じた長期的な利益の最大化をめざします。よって、可能な限りデフォルトが出ないように慎重に審査をして、適正な金額を貸し出し、図3の赤い四角のような収益水準となっていきます。また、顧客事業の長期的な成長のために、事業支援や金融教育なども行いつつ、顧客との関係づくりに時間を割きます。

金利に関しては、仮にその国に金融機関があまり多くない場合には、商業主義のマイクロファイナンス機関は顧客が受忍できる最大水準の金利を提示します。それも単にビジネスの成長だけを考えれば合理的な判断ともいえるでしょう。世界で初めて上場したコンパルタモスというメキシコのマイクロファイナンス機関は、顧客に60%以上の金利を請求していたため、マイクロファイナンスの実務家たちから大きな批判を浴びました。

なお、この批判に対し、コンパルタモスの会長は「金融アクセスの問題を解決するためには、早くこのセクターにお金が入り込む必要がある。であれば、十分な利益を出すことが重要であり、高い金利はそのためのものだ」と反論しました。それぞれに正義があり、難しい問題です。

最後に、規模に関していうと、商業主義の強いマイクロファイナンス機関は地元の銀行やリース会社など、大規模な資本をバックにつけている場合が多いようです。もちろん、グラミン銀行などのように社会起業色が強い大手マイクロファイナンス機関もあるのですが、世界各国でみるとそれは少数派のように思います。

なぜそうなるかというと、グラミンのように40年をかけて有機的成長を続け大企業になった場合はさておき、多くの国において現代的なマイクロファイナンスの歴史は20 年程度であることに起因しているように思います。そのような状況においては、ある程度の資本力のある組織がバックにあるマイクロファイナンス機関が開始直後の規模で差をつけ、その差をそのまま拡げていくことになります。

銀行やリース会社は上場している場合が多く、創業株主の持分もさほど大きくない、もしくはそもそも創業者が個人でない場合もあるので、一般株主からの株価最大化要求に応える必要がある場合が少なくありません。結果として、商業主義的なドライブがかかりやすくなります。

ほかの細かい点も含めてまとめると、図4のようになります。

図4

私が2009年から途上国を回り現地の様子をみてきたなかで、マイクロファイナンス・セクターにおいて問題と感じているのは次の三点です。

第一に、まだセクターにおいて資金が足りていないこと。先述したように、いまも世界中で25 億人が金融アクセスをもっておらず、その人々にサービスを提供していくためには数十兆円規模の資金が必要となります。

第二に、業界における経営人材が育っていないこと。特に途上国では、一番優秀な層は若いころから英語の学校に通い、大学からは留学をしたり国内最高の大学に入ったりして、就職はグローバル企業に、ということが少なくありません。結果として、多くのマイクロファイナンス機関の経営について、大きな改善余地があるというのが私の感想です。素晴らしいマイクロファイナンス機関であっても、カリスマのあるリーダーと、経営スキルの足りない人々で経営陣が構成されていることが少なくありません。

私はもともとプライベート・エクイティの投資をしており、ファンドの投資先である会社に入って経営のお手伝いをしていました。その感覚からすると、きちんとした訓練を受けた人々が現地に入り、本気でマイクロファイナンス機関の事業改善に取り組めば、大きく成長する金融機関が多いと思うようになりました。

第三に、金利を含め、マイクロファイナンスのサービスがまだまだ高価だということです。確かにマイクロファイナンスは途上国の貧困層の借入金利の相場を年率200%超から30%にまで押し下げることに成功しましたが、30%の金利水準はまだ一部の人には高すぎる水準です。特に、痩せた土地や山間部に住んでおり、商売を通じて事業を大きくできる余地が少ない人にとっては、30%の金利で資金を借りても、利息返済だけで首が回らなくなることもありえます(図5)。

図5

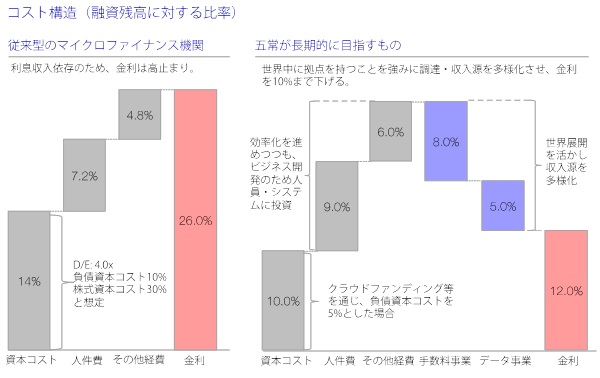

金利水準が30%程度から下げられないのには理由があります。第一に、そもそも途上国では国債金利が10%であることが珍しくなく、金融機関が株や借入・預金・株式で資金を調達した場合にこれら投資家に返さないといけないリターンが加重平均で15%くらいにはなること。第二に、いくら効率化を図っているとはいえ、小規模の金融では限度があり人件費率や管理費などが高くつくこと。第三に、多くのマイクロファイナンス機関が顧客からの利息収入だけに頼っていること。

こういった構造的な問題があるため、相当に効率的なオペレーションを行っても、貸出金利水準は25%くらいが限界となっているのが現状です。途上国での金利25%とは、日本でいえば金利7%程度の水準で、もっと低くできるのではないかと私は考えています。

五常はこういった現状を変えるために次のことを行おうとしています。

1) 各国に自分たちのマイクロファイナンス機関を設け、きちんとした経営をすること。

2) 複数カ国展開を活かしたサービスをつくり、収益源を多様化すること。

3) 最終的には、金融サービス全体の値段を安くしていくこと。

(1)各国で拠点をつくってしっかりとした経営を行う

創業から2年で、私たちはカンボジア、スリランカ、ミャンマーの3カ国で事業展開をしています。それぞれの国に、子会社であるマイクロファイナンス機関を有し、そこに五常の社員が常駐または頻繁に訪問して、現地での経営改善を行っています。拠点拡大方法も、既存企業の買収、チームアップを含めた新規設立、創業後間もないマイクロファイナンス機関と組んでの新規設立とさまざまです。

リテール事業で海外展開に成功している金融機関はほとんど存在しません。先進国の銀行もそうですし、マイクロファイナンスも例外ではありません。バングラデシュなどの大手マイクロファイナンス機関は他国に進出して自分たちのオペレーションを拡げようとしてきましたが、大抵が失敗に終わっています。

なぜうまくいかないかというと、一般人を相手にするリテール金融は本質的にローカルな商売であり、現地展開するには現地事情に合わせたカスタマイズが必要であるにもかかわらず、多くの金融機関はそれを上手にできないからです。

もう少し詳しく説明しましょう。あくまで私見ですが、人々の所得が下がれば下がるほど、その人々の生活や行動様式にはローカルな要素が強くなってきます。というのも、ある程度お金を持っている人は、会う人、訪れる場所、使いこなせる言語などが多様になり、結果としてさまざまな情報へのアクセスを有するようになる一方で、逆もまたしかりだからです。現在3カ国で仕事をしながら、融資がうまくいくための仕組みや、あるべき人事制度の形などが異なっていることを痛感しています。

なので、リテール事業で海外展開をするためには、その国や地域ごとの文化や宗教、慣習などをきちんと理解して、オペレーションや組織制度を変えていかなければいけません。しかし、多くの大手マイクロファイナンス機関は、どこに行くにも自社名を入れることにこだわり、多くの場合において自国の人々を経営陣に据え、自国のやり方で事業を行っています。これでうまくいくわけがありません。

こういったアンラーニングをしていくのが難しい理由も想像がつきます。というのも、金融という業種においては、あるマニュアルやポリシーがあり、それに基づいてテクノクラート的に事業を推進する人々がいることが強みだからです。こういった人材たちは、決まったものごとを粛々とこなしていくには強いのですが、仕事の仕方を一から変えるのは不得意な場合が少なくありません。

だからこそ五常にもチャンスがあるわけですが、私たちは各国子会社に五常という名前をつけるようなことはしません。そんなことをする必要がまったくないばかりか、子会社にすることで組織名が変わることを気持ちよく思う人はあまり多くないからです。場合によっては「植民地化された」と思う人もいるかもしれません。当然のようにロゴもそのままで、経営陣も現地の人々です。だからこそ、時間をかけて信頼できるパートナーを探して、その人々と事業を二人三脚で行っています。

必要に応じ、現地に集中して張り付いて、経営改善をします。カンボジアでは、投資から1年間は現地に張り付いて、ターンアラウンドをしていました。これは経験則でしかないのですが、多くの組織は300 ぐらいの課題解決をするとベスト・プラクティス組織になります。そのうち100ぐらいを自分がリードしてやってみせました。具体的には、現場社員の1日の行動観察をして無駄を割り出して行動スケジュールをつくり変えるといったレベルの話から、抽象性の高いビジョン、ミッションをもう一回考えるところまで、すべてに着手しました。ある程度目途をつけたタイミングで、現地の人たちにバトンタッチしました。

その際にも、決して先進国の常識を押し付けるようなことはしませんでした。ひとつだけ譲らなかったのは、課題解決を可能な限り早くしていく組織をつくる、という点です。というのも、いい会社には世界的に共通の型があると思うからです。具体的には、課題を課題として認識し、分析し、打ち手を考え、解決するまで粘り強く取り組む気風や制度、人材が存在していることです。こういった課題解決が徹底しているかどうかで、ほぼ会社の勝ち負けが決まる気すらしています。

また、マイクロファイナンスは本質的に「ピープルビジネス」であり、顧客に接する従業員の人間性が事業の成否に大きな影響を与えます。よって、従業員の満足度と質を高めることが各国において事業を成功させる鍵となります。

私が一番注意を割いているのもこの従業員満足度の向上にあり、さまざまな施策を行ってきました。結果として、現在五常の各国子会社での離職率は10%程度で、これは離職率20~30%が当たり前の途上国の金融事業においては非常に低い水準です。

(2)複数国展開を活かしてサービスをつくって収益を多様化させる

リテール金融ビジネスは通常「規模の経済」だけで仕事をするものです。すなわち、ある程度規模を大きくしていくと、相対的に本社費用とシステム費用の負担が下がり、利益率が上がっていく。また預金もとれるようになっていくと、資金的にも楽なポジションになります。

複数カ国展開をできるようになると、さらに「範囲の経済」もきくようになります。というのも、拠点をさまざまな国にもっているからこそできるビジネスがあるからです。例えば、次のようなことです。

- 顧客データ販売:多くの金融機関は顧客の信用情報を一カ国でしかみることができませんが、五常では複数国のデータを横串でみることができるようになっていきます。こういったデータに対する需要は、国際機関や研究所などで一定数存在しており、それらを販売することができます。

- マーケティング:マイクロファイナンスにおいては、現場社員は月に1度以上顧客と顔を合わせて資金回収をしています。このタイミングで試供品などを配り、その感想を次回の回収時に聞くことが可能です。現時点でも、先進国の消費財の会社に対して3カ国300 人のデータ集めをすれば数百万円の収入になります。

- 国際送金:現在の国際送金は高価でかつ時間もかかりますが、それは各国で送金の窓口をしている金融機関の使っているシステムが異なり、そのつなぎ込みにコストと時間がかかるからです。私たちは各国に同じシステムを導入することができるので、国内送金と同じようなコストと時間で送金が完了するシステムをつくることができます。

- クラウドファンディング:マイクロファイナンス向けのクラウドファンディングのプラットフォームにはKIVAやLendahandなどがありますが、これらのプラットフォーマーは自分たちでオペレーションをみることができていないため、掲載する情報を作成するのに多大な手間を割いています。五常は複数国で事業を行い、かつ各国で同じシステムを採用しているため、さほど手間をかけずに魅力的なプラットフォームをつくり上げることができるようになります。これにより、既存のマイクロファイナンスに較べ、資本調達コストを下げることが可能です。

このように、収益源を多様化させつつ資金調達のコストを下げていくことで、将来的にはマイクロファイナンスの金利水準を落としていきたいと考えています。違う表現をすると、お客さんから受け取る利息だけに頼る商売ではなく、お客さんからいただく情報や手数料収入で稼ぐ商売にすることをめざします。すぐに達成できることではありませんが、今から事業の種を蒔きながら、2020 年から本格化させていきたいと思っています。

図6

五常がいまやっている事業を世界中で実現できれば、人類にとって金融サービスは当たり前のものになっていくはずです。また、これは難しい技術を必要とするものではなく、創意工夫と意志の力さえあれば達成できることです。

今後の事業成長を担保するためには、継続的な資金調達と現地事業をきちんと回していく人材の二つが必須となります。

五常は開始2年の間に12億円を株で調達しましたが、2030年までに70カ国で1億人以上に金融サービスを提供するという会社の目標を達成するためには、1兆円ほどの資本金が必要となります。利益の積み上げだけで1兆円を達成するのは難しいため、絶え間なくファンドレイジングを成功させることが必要となります。当然のように、その何倍にもなる資金を預金や借入等で調達することも必要となります。

また、ピープルビジネスであるマイクロファイナンスの経営をしっかりと行っていく経営人材も必要です。優秀な経営人材はどの国においても希少であり、ビジョンとミッションを軸に素晴らしい人材がやってくる組織、人材が育つ組織をつくり上げる必要があります。

「2030 年までに民間の世銀をつくる」というミッションを達成するために越えるべき壁は少なくありません。それでも、人類にとって金融サービスを当たり前のものにするために、地道に懸命に事業を続けていきます。

◆英語版はこちら "Pursuing the Dream of Full Financial Inclusion"

慎 泰俊 (しん てじゅん)

朝鮮大学校政治経済学部法律学科卒業。早稲田大学大学院ファイナンス研究科修了。モルガン・スタンレー・キャピタル、ユニゾン・キャピタルを経て、2014年7月に五常・アンド・カンパニー設立。2007年にNPO法人Living in Peaceを設立し、代表理事を務める。著書に『15歳からのファイナンス理論入門』『働きながら、社会を変える。』『ソーシャルファイナンス革命』など単著8冊。世界経済フォーラムのGlobal Shapersなどに選出される。