東京財団研究員

平沼 光

そもそもなぜエネルギー基本計画の改定が必要なのか?

3.11東日本大震災とそれによる福島原発事故から3年と31日がたった2014年4月11日、新しいエネルギー基本計画が閣議決定された。悲惨な震災と原発事故から3年以上も経ってようやく国の基本的な方向性が示されるとは遅いと言わざるを得ない。

そもそもなぜエネルギー基本計画を改定しなければならないのか?あまりにも時間がたってしまった今だからこそ、震災と福島原発事故が浮かび上がらせた日本のエネルギー政策の課題をあらためて振り返る必要がある。

周知のとおり東日本大震災による福島原発事故は、原子力安全神話の崩壊、電力供給力の低下と計画停電の実施、原発代替のための火力発電燃料コストの増大、そして深刻な放射能汚染による周辺住民の避難と風評被害と言う事態を招いている。こうした事態は、震災前は見えてこなかった様々な課題を浮かび上がらせた。

発災直後には、事態の進行とともに以下4つの点が課題として浮上した。

◆電力を広域的に運用する体制が出来ておらず、電力が不足する場所に対して地域を跨いだ供給が十分に出来ないこと。

◆一般電気事業者(以下、電力10社)以外から電力を調達しようとしてもその供給力が低いこと。

◆電力供給不安時に需要を抑制する仕組みが無いこと。(計画停電という事態を招いた)

◆需要家が電力を選択できないこと。

そして、原発事故の影響が明らかになるとともに以下の課題が浮上してきている。

◆原発に大きく依存していたにもかかわらず原発が停止した場合のリスク(電力供給途絶、燃料コストの増加)をコントロールする体制が出来ていなかったこと。

◆原発は過酷事故を引き起こすと言う大きなリスクがあり、厳重な事故対策、事故災害予測と避難計画、事故賠償制度、そして放射性廃棄物の処理が不可欠なこと。

こうした課題に対し、原子力発電を中心に構築された旧エネルギー基本計画(第三次計画)では十分に対処できる方向性に無いことから、震災後からその改定が検討されてきたと言うことになる。即ち、今回の改定は、震災と原発事故からの教訓を活かし、浮かび上がった課題の解決を第一義にしなければならないことを忘れてはいけない。

今回新たに閣議決定されたエネルギー基本計画では、

(1)3E+Sと呼ばれる、安全性(Safety)を前提とした上で、エネルギーの安定供給(Energy Security)を第一とし、経済効率性の向上(Economic Efficiency)、環境への適合(Environment)を図ること。

(2)平時、および危機時のエネルギーの需給バランスを安定的に確保するため“多層化・多様化した柔軟なエネルギー需給構造”の実現を目指すこと。

の二つが基本的な方針として記されている。これは、電力10社による地域独占、大規模集中型発電、垂直統合という現在の体制を大胆に改革していくことに他ならない。

改革においては、火力、原子力、再生可能エネルギー(以下再エネ)といった様々なエネルギーに対してあらためてその意義付けを行うとともに、各々を意義付けに即した形で新たな体制の中に組み込み、それが円滑に機能するように技術的な面も含めシステムを作っていかなければならない。

日本のエネルギー需給体制はこれまでおよそ60年間と言う長きに渡り現在の体制が続いてきたため、それを改革すると言うのは一筋縄ではいかないだろう。

エネルギー基本計画が閣議決定されたばかりの現在においても、既に様々な課題が浮上してきている。

再エネ:“塩漬け”の原因解消が急務

原発事故により大規模集中型発電の弱点が露呈したことで分散型電源の必要性が高まっている中、再エネは地域の資源を有効活用する分散型電源として注目されている。

新しいエネルギー基本計画の中でも、再エネは「重要な低炭素の国産エネルギー」として位置付けられているが、再エネ(除く大規模水力)の導入実績はわずかに1.6%(2012年)でありその普及はほぼゼロからスタートするに等しく課題も多い。

再エネ普及の取り組みとしては2012年7月から固定価格買取制度(FIT)が実施されているが、これまでFITに申請し認定された数に対し実際に発電を開始した数が極端に少ないことが指摘されている。

経産省によると、2013年11月末時点、FIT申請により認定された再エネの設備認定量2796.9万kWに対し、実際に運転を開始した設備導入量は645.3万kWとなっている。

実に2151.6万kWが未着手といういわゆる“塩漬け”になっている状況にある。

これまでのFITのルールでは、設備認定申請時点で、設置場所の所有、または賃貸・地上権設定を受けていない場合でも権利者の証明書を提出することで認定が取得できることになっている。さらに認定後、発電開始までの期限は限られていない。

そのためFIT制度開始当初の高い買取価格設定の時に認定だけ取得しておき、将来買取価格が安くなった時に買い取り価格が高い時の認定を売却し利益を得るという“転売目的”の申請が相次いだのではないかとされた。

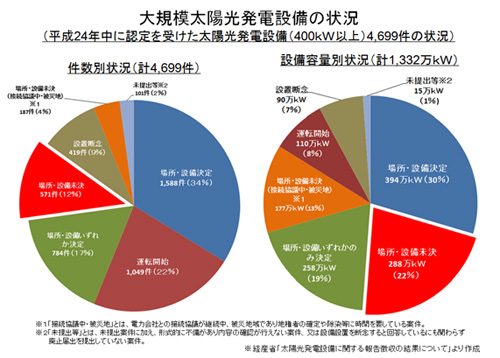

設備認定を受けた事業者の発電実施の意思の有無は発電のための土地や設備の決定など発電に向けての準備を進めているかどうかで伺う事が出来る。この件に関しては、実態把握のため経産省が平成24年中に認定を受けた太陽光発電設備(400kW以上)4,699件の状況を調査したところ、発電を行う土地も設備も決定していない事例は設備容量別で22%であったことが報告されている。残りは運転開始済みや発電のための土地・設備の両方、またはいずれかを決定している等であり未着手の理由が必ずしも転売目的の意図的な遅延行為だけではないことが判明している。(図1参照)

意図的な遅延行為以外で塩漬けになってしまっている原因としては、

・資金調達の遅れ。(再エネ発電事業にはプロジェクトファイナンスなどがつきにくい)

・土地、部材(パネル等)の調達の遅れ。

・系統連系の遅れ。(電力会社との接続調整に時間がかかる)

・開発行為に関する許認可等で時間がかかる。

などが考えられ、今後再エネ普及を進めるにあたってはこうした課題への対処を進めていくことが必要だ。逆に言えば、こうした課題に当初から対処されていれば、塩漬けとなっている2151.6万kWのある程度が発電を開始していたかもしれない。

再エネの普及と言うとFIT制度にのみ注目されがちだがFIT制度だけで再エネの普及は図れるものではない。電力会社との接続調整に時間がかかるなど、塩漬けの原因が様々あるように、現行の体制ではまだまだ再エネを普及させる環境が十分整っているとは言えない。分散型の電源が入りにくい大規模集中型の現行体制を逸早く改革し、分散型の電源も入りやすい環境を構築することが必要だ。

原子力:“重要なベースロード”になるには“重要な課題”の解決が必要

福島原発事故以降、そのあり方について“脱原発”、“原発推進”、“原発フェードアウト”など様々な意見が繰り広げられ、今もなお議論が尽きない原子力発電であるがエネルギー基本計画の中では、「重要なベースロード電源」という位置付けで記載されている。ここで言うベースロード電源とは「発電コストが低廉で、昼夜を問わず安定的に稼動できる電源」という意味を持つ。エネルギー基本計画では「安全性の確保を大前提に」原子力を「重要なベースロード電源」としているが安全性の確保を図る上で解決しなければいけない重要な課題がある。

現在、原子力規制委員会の新規制基準に基づき原子力施設については安全審査が進められているが、安全性を考える場合、事故時にどのようにして安全性を確保するかという視点は欠かせない。

福島原発事故により原発安全神話は崩壊し原発は過酷事故を起こす可能性があるという教訓を得た以上、原発の事故災害予測とそれに基づいた机上論ではない具体的な避難計画の作成、そして被災想定地域での綿密な避難訓練の実施は次の悲劇を繰り返さないために大切だ。

事故後の対応として原子力損害賠償制度の見直しも欠かせない。エネルギー基本計画では、「原子力損害賠償制度の見直しについては、本計画で決定する原子力の位置付け等を含めたエネルギー政策を勘案しつつ、現在進行中の福島の賠償の実情等を踏まえ、総合的に検討を進める。」とされているが福島の現状を見る限り早急な見直しが必要だ。

以上の点については、原発事故が起きた場合、どのような被害が、どのような形で発生し、それにより被災地域の住民はどのような影響を受け、その場合の賠償はどのようになるのかと言うことを情報公開し、少なくとも地域住民の理解を事前に得ておく必要があるだろう。

また使用済み核燃料の処理問題についても早急な解決が必要だ。エネルギー基本計画では使用済み核燃料の問題を将来世代に先送りしないよう対策を直実に進めるという主旨が記されているが、平成24年11月の経産省総合資源エネルギー調査会基本問題委員会 第33回基本問題委員会に提出された配付資料によると、各原子力発電所の使用済み核燃料の貯蔵状況について、使用済み燃料を10年以上貯蔵できる余力を有する発電所はわずかに4ヶ所のみで、一番余力のある発電所でもおよそ16年で貯蔵容量を超過するということが報告されている。

つまり、この問題に対する有効な解決策がなければ、たとえ再稼動をしたとしても将来世代どころか10年から10数年後には原発は停止せざるを得ない使用期限付のものとなる可能性が有る。原子力が“重要なベースロード”となるにはこうした様々な“重要な課題”に目を背けることは出来ず、早急な解決が必要だ。

化石燃料:調達先だけでなく調達方法の多元化も必要

再エネが普及途中であり原発の停止が続いていると言う状況下では、化石燃料、特に石油に比べ調達先の偏在性が少なく、温室効果ガスの排出も少ない天然ガスに頼るところが大きい。 現在においても天然ガスは電源のおよそ4割超を占めておりエネルギー基本計画の中では「ミドル電源の中心的な役割を果たしている」と記されている。

ミドル電源とは「発電コストがベースロード電源に次いで安く、電力需要の変動に応じた出力変動が可能な電源」という意味を持つ。

IMF-Primary Commodity Pricesによると2014年3月の日本の天然ガス輸入価格は$17.92/100万BTU。一方、米国価格は$5.25/100万BTU、欧州価格は$10.81/100万BTUとなっており依然として割高な天然ガスの輸入を続けている。

日本の貿易収支は、化石燃料の輸入増加の影響等から、2013年には過去最大となる約11.5兆円の貿易赤字を記録した。日本はこれまで原発に大きく依存していたにもかかわらず、原発が停止した場合の火力発電燃料コストの増加というリスクに対する危機管理が十分ではなかったと言える。これは、日本の電気料金が総括原価方式という必要な費用に報酬を加えて算定するという原価低減へのインセンティブが極めて働きにくい方式であることも影響していると考えられる。

今後はいかにして天然ガスを安定的に、且つこれまでよりも安い価格で調達するかと言うことが課題になるが、そのためには調達先の多元化はもとより、調達方法の多元化も視野に入れる必要がある。

日本は天然ガスをLNG(液化天然ガス)として輸入しているが、世界のLNG輸入量における日本のシェア(2012年)は36.2%で世界最大のLNG輸入国となっている。

本来であれば、日本は世界最大のLNG需要国としてその高い購買力を背景としたバーゲニングパワーの発揮による調達コストの削減や、取引の柔軟化などが行えるはずである。

日本がLNGの需要国としてのバーゲニングパワーを発揮するためには従来の中東、マレーシア、オーストラリアといった主たる供給国のほかに、米国、カナダ、ロシアなども含め調達先の多元化を図り供給国間における競争を促進することが重要だ。

また、調達方法についても日本単独の取引だけではなく、購買力を高めるため他の消費国との連携等による新しい共同調達の実施や、LNGの輸入と言う形だけではなく供給国から日本へのパイプラインの設置等により多元化を図ることで柔軟性のある調達が促進できるであろう。東京財団では調達方法の多元化としてロシアからのパイプライン敷設の可能性について提言( 日本の資源エネルギー政策再構築の優先課題 ~制約条件から導くエネルギー像と取り組むべき中長期的課題への提言~ 2012年5月 )を公表している。

今後は原価低減意識を働かせ、従来の調達先、調達方法の枠に囚われず、多様な施策を講じていくことが求められる。

コスト:そもそも日本の電気料金はなぜ高いのか?全体の検証が必要

エネルギーは産業活動の基盤を支えるものであり、コストは、企業の事業活動に大きな影響を与える。そのためエネルギー需給構造の改革を進めるにあたってはコスト抑制も考慮の必要があることから、エネルギー基本計画の基本的な方針である3E+Sの中には、「経済効率性の向上(Economic Efficiency)」が盛込まれている。

福島原発事故以降、原発停止による電源構成の変化によるコストの上昇については、再エネの固定価格買取制度(FIT)による賦課金の影響に注目が集まっている。

2014年度、賦課金は0.75円/ kWhであり標準家庭モデルで月に225円の負担となっている。確かに、FITに基づいて導入される再エネは、今後増加していくと考えられ、その賦課金は電気利用者の負担の一つとなっていくと考えられるが、電気料金はFITの賦課金だけで構成されているものではない。前述したとおり、日本の高い天然ガス調達費用等も当然電気料金のコストに反映されてくるもので、コストを考える際は電気料金全体のコスト内訳を見る必要がある。

そもそも、震災前から日本の電気料金は他国と比較しても高いことが指摘されている。

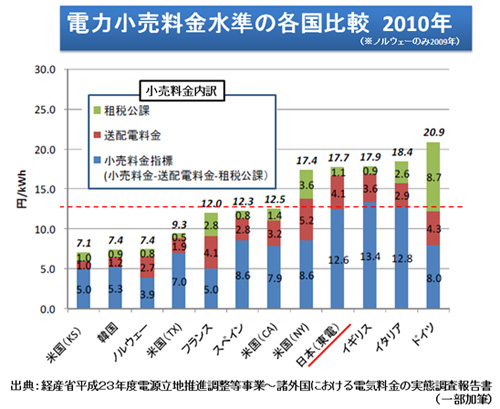

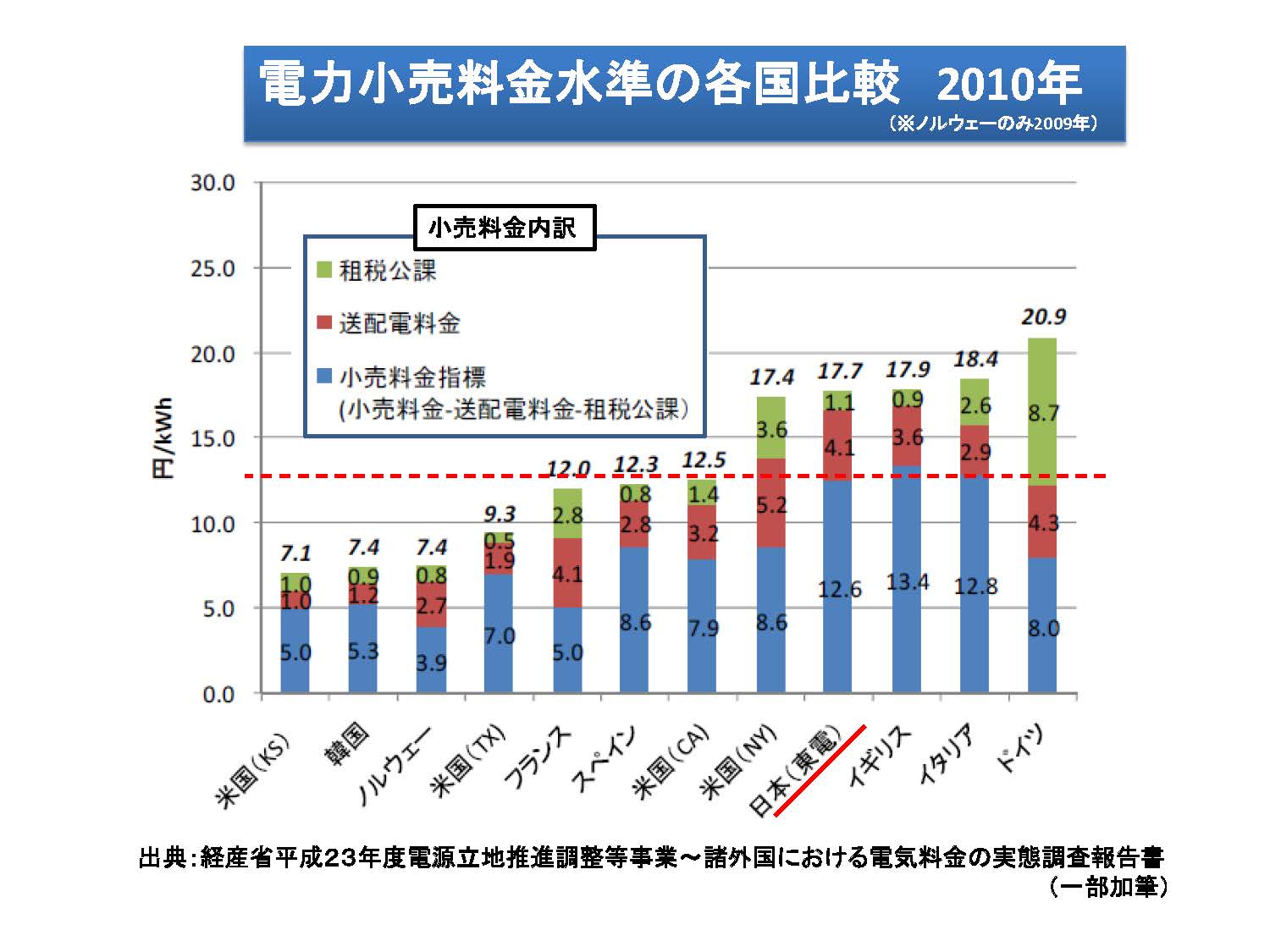

経産省の平成23年度電源立地推進調整等事業「諸外国における電気料金の実態調査」報告書(以下報告書)によれば2010年の各国の電気料金の小売料金指標を比較すると日本(東電)は12.6円/kWhとなり他国と比べて高い水準にある。(図2参照)

2010年といえば発電コストが安いと言われた原発が稼動していた時期になる。

小売料金を構成する項目およびその考え方は各国で異なるが、報告書での小売料金指標とは小売料金全体から租税公課(各種税金、負担金等)と送配電料金を除いた金額を指し、主として発電費用(燃料費、修繕費、人件費等)および販管費(検針費等)が含まれる。

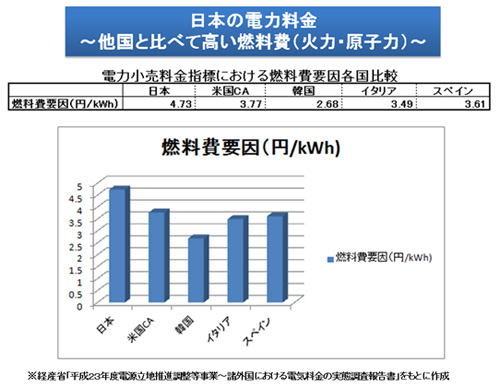

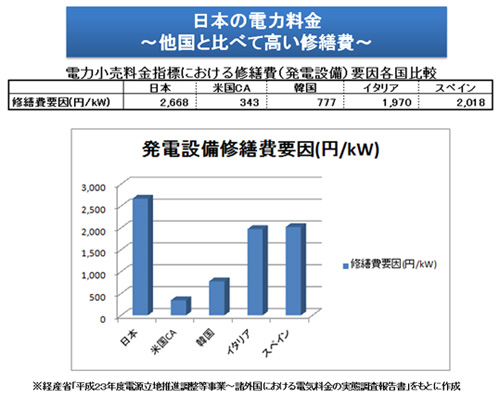

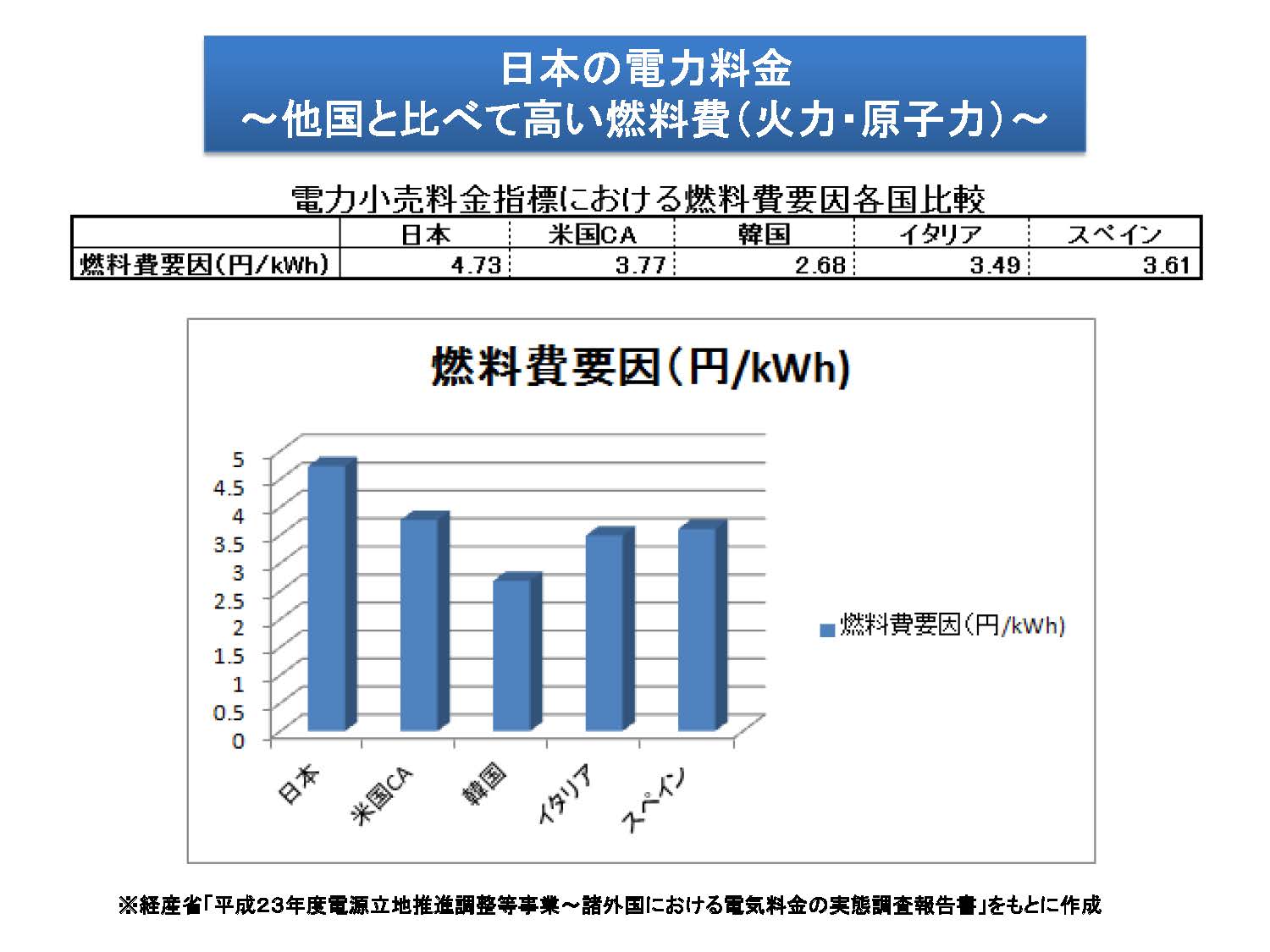

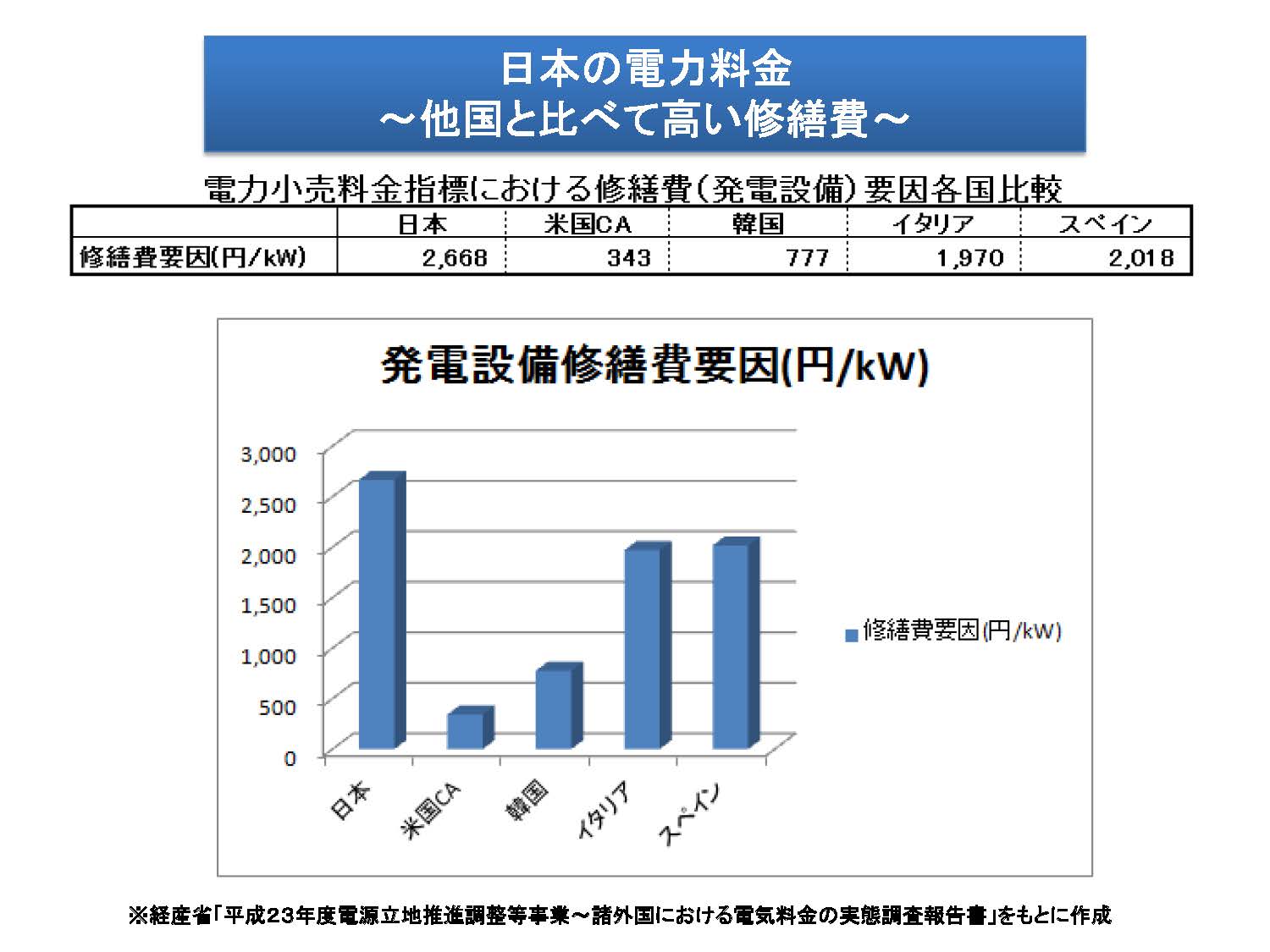

報告書では、日本の小売料金指標が高い要因として燃料費や発電設備の修繕費をはじめ様々なコストが他国と比べて高いことが指摘されている(図3,4参照)。

(図4)

コストについてはこうした要因についても見ていくべきであり、なぜ高くなっているのかその原因を解明し、対策を講じなくてはならない。その過程においては電力10社による地域独占、大規模集中型発電、垂直統合、そして総括原価方式という体制下でコスト削減のためにどのような努力がされてきたのか分析する必要がある。

日本はこれから今までに経験したことのないネルギー需給構造の改革を進めることになる。そのためには再エネのように新たなエネルギー構造を構築するために活用していかなければならない要素も発生してくるだろう。再エネについて言えば、当然FITの賦課金の抑制についても考えていかなければならないが、あたかもそれだけがコスト高の原因であるかのように取り上げて云々するのではなく、全体として何がコスト高になっているのか把握し、何処のコストを削減すれば必要な要素を組み込んでも全体としてのコストを抑制できるかという視点が重要になってくる。

電力システム改革に残る懸念

これまで既に浮かび上がっている様々な課題について触れてきたが、エネルギー基本計画の基本的視点では、「東日本大震災及び東京電力福島第一原子力発電所事故後に直面している課題を克服していくためには、エネルギー需給構造の改革を大胆に進めていくことが不可避」とされている。

冒頭でも述べたが、これは即ち、電力10社による地域独占、大規模集中型発電、垂直統合という現在の体制を大胆に改革していくことに他ならない。

例えば、電力の広域運用を実現するには電力の地域独占体制を改めなければならない。電力供給不安時に需要を抑制する仕組みを作るのならば、市場の原理により供給逼迫時には価格が上昇し、需要が抑制される自由化市場を拡充させる必要がある。電力自由化市場の拡充は再エネ事業者や新電力の参入など、電力10社以外の供給力を高めることにも繋がる。電力10社以外の供給力を高めるということであれば電力系統(送電網)の開放とイコールアクセスを達成することも必要であろう。

こうしたことを実現するために、昨年11月に成立したのが「電気事業法の一部を改正する法律」、いわゆる“電力システム改革”と呼ばれるもので、エネルギー基本計画の基本的視点を具体的に実現するために取り組まなければならない必須事項だ。

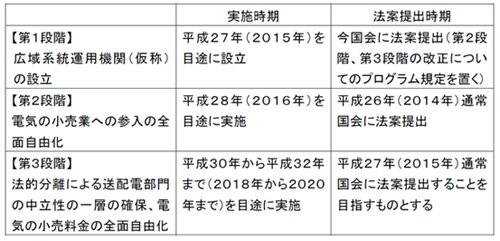

電力システム改革では、第1段階として電力需給の逼迫や出力変動のある再エネの導入拡大に対応するため、国の監督の下に、需要計画・系統計画などの情報を一元的に把握し、区域を越えた全国大での系統運営、平常時・緊急時を問わない各区域の需給調整の実施、また、系統情報の中立的な情報開示などを行う「広域的運営推進機関」を2015年を目途に創設する予定だ。 第2段階では2016年を目途に電気の小売業への参入の全面自由化を行い、第3段階となる2018年から2020年にかけては、法的分離方式による発電、送電、配電部門の分離を行い各部門の中立性を確保するとしている。

電力システム改革のスケジュール

出典:経済産業省 2013年4月2日公表資料

エネルギー基本計画の基本的視点を具体的に実現するために取り組まなければならない電力システム改革であるが、果たして十分な成果が上げられるであろうか。法律は成立したものの、失敗は許されないだけに実行面でいくつか懸念が残る。

まず、第2段階の電力自由化(小売全面自由化)と第3段階となる発送電分離の順序が逆ではないかという点だ。

電力自由化の大きな目的は、自由化により新電力など多くの新規事業者を市場に参入させることにある。そもそも日本における電力自由化は平成12年3月から取り組まれてきている。自由化部門はこれまで大規模工場などの特別高圧部門、中規模工場などの高圧部門と拡大してきており、自由化部門は全体電力量の60%にまで及んでいる。しかし、新規参入者にあたる新電力のシェアは、自由化部門の需要の僅か3.5%にとどまっており、自由化したにもかかわらず新規事業者の参入は進んでいない。

新規事業者の参入が進んでいない理由にはいくつかあるが、一つの理由として、電力系統が電力10社の所有という独占体制にあるため、電力系統を持たない新電力には電力系統利用のための高額な託総料や厳しい罰則が課せられ、事実上の参入障壁になっていることが指摘されている。本来であれば、発送電分離を先に行い、電力系統を公共財として開放し、全ての事業者が公平な条件で電力系統を活用できる環境を整えてから、自由化を行えばこのような指摘は無かったであろう。

自由化されていない規制部門は残すところ家庭などの低圧部門のみとなっている。これを電力システム改革の第2段階で自由化し、電力市場の全面自由化を行うわけだが、発送電分離がなされていない状況ではこれまで新電力が市場に参入できなかった状況と変わりなく、効果が得られないのではと懸念される。

第3段階の発送電分離についても懸念がある。電力システム改革の中で行おうとしている発送電分離は法的分離と呼ばれる分離方式だが、これは電力会社から送電部門を持ち株会社化して分離するというものだ。発送電分離のポイントはいかにして送電部門を公平中立な立場に置くかという点であり、電力会社と資本関係が残る状態で果たして電力会社からの関与を100%排除できるのかということが懸念される。

発送電分離については、資本関係も解消した上で送電部門を電力会社から分離する所有権分離方式や、送電設備は電力会社に残すがそれを運用する機能(送電線の運用・指令機能)は別の組織が担うようにする機能分離方式など、より公平中立性が高い方式があるにもかかわらず選択されなかったことに一抹の不安がある。

東日本大震災と原発事故から3年以上経て、エネルギー基本計画という国の大きな方向性が示されたわけだがこれで終わりではない。

本稿で記したようにエネルギー政策には様々な課題が山積している以上、東日本大震災と原発事故から得た教訓をくれぐれも忘れずに、早急に改革を進めなければならない。

-

-

- 主席研究員

- 平沼 光

- 平沼 光

- 研究分野・主な関心領域

-

- 資源エネルギー問題

- 環境

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

{kind=link}

{kind=link}

{kind=link}