三原 岳

通常国会で成立した医療・介護総合確保推進法では、所得の高い高齢世帯に関して、介護保険の自己負担割合を1割から2割に引き上げる内容が盛り込まれた。介護保険の給付費は2000年度の制度創設後、高齢者人口の増加に伴って増加し、制度の持続可能性が問われている。

こうした中で、制度は転換期を迎えており、利益に応じた「応益負担」から高所得者が多く払う「応能負担」に事実上転換する今回の改正は止むを得ないと考えられる。

しかし、その際には財政構造や住民自治を内在させた保険料設定の仕組み、医療保険との相違点など介護保険制度の「本質」から問い直す必要がある。医師が行った全ての医療行為を原則として保険給付で認める医療保険と異なり、介護保険は全てのニーズに対応することを想定しておらず、区分支給限度基準額の範囲内に収まった費用の90%を対象としている。さらに、負担と給付(受益)の関係性が不明確な医療保険と違い、介護保険は保険料とサービス量が一致していることを想定している。

その一方、65歳以上の被保険者(第一号被保険者)が支払う保険料が基礎年金からの天引きであることを考えると大幅な引き上げは難しく、保険料の上昇を食い止める上では自己負担の引き上げなどの制度改革は不可避となる。

本稿は介護保険制度の「本質」から問い直しつつ、自己負担引き上げから見える介護保険の構造問題を考察したい。

1.介護保険は上限付きの「9割給付」

自己負担引き上げとなるのは単身世帯の場合、年収で280万円以上の利用者。40万人超が対象になるとみられており、政令による決定を経て2015年8月から引き上げられる。

しかし、果たして負担増だけに着目することが正しいのだろうか。今回の制度改正を考える上で、介護保険制度の現状と構造を正しく理解する必要がある。

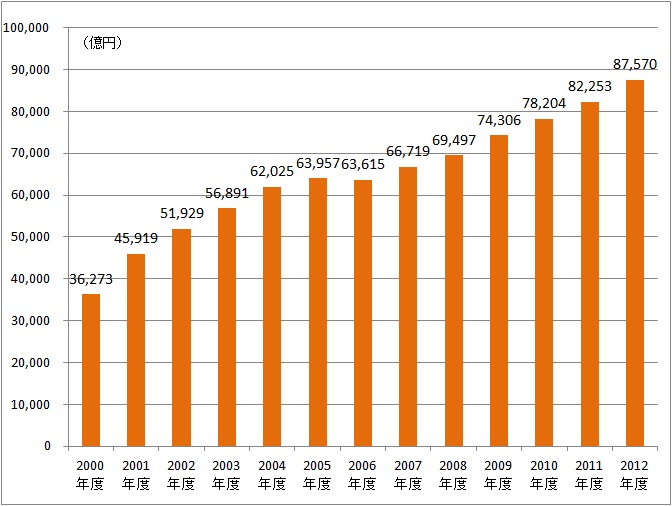

介護保険は2000年度、利用者による「自己選択」を掲げて創設されたが、財政規模は図1の通りにほぼ一貫して増えており、老齢人口の増加に伴い、一層の増加は避けられない。特に、人口構成が出っ張っている「団塊の世代」が75歳以上の後期高齢者となる2025年度に向けて、同様に増加する医療費と併せて、できるだけ利用者の満足度と納得感を確保しつつ、制度の持続可能性を高めなければならない。

図 1:自己負担を含む介護保険財政規模の推移

出典:厚生労働省「介護保険事業状況報告(年報)」を基に作成

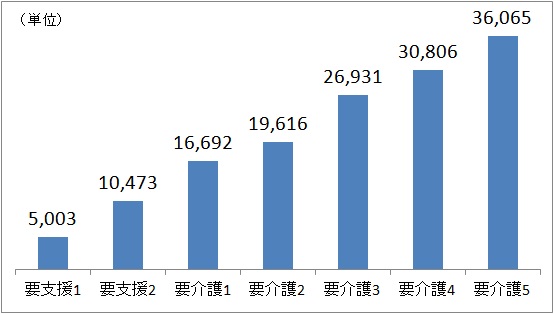

図 2:要介護度別に定められている区分支給限度基準額

出典:厚生労働省資料を基に作成

一方、介護保険の在り方を考える上では、介護保険の構造が医療保険と幾つかの点で異なることを踏まえる必要がある。まず、加齢に伴う心身の虚弱をカバーする介護保険は不可逆性が強く、いったん要介護認定を受けると介護保険を使い続ける可能性が高いことである。この点は病気や怪我が治ると制度を使わなくて済む医療保険とは違う 1 。第2に、全ての生活上のニーズに対して、制度サービスで対応しようとすると際限がなくなることである。このため、介護保険は図2の通りに7段階の要介護度別に定められた区分支給限度基準額の範囲内であれば90%を支給されるが、限度額を超えると全額自己負担とする仕組みを採用している。言い換えれば、利用者のニーズに対して上限を設定し、部分的にしか給付しない社会保険である。医療行為であれば全て保険給付対象となり、原則として上乗せ給付(混合診療)を認めていない医療保険と明らかに異なるのである。

第3に、医療保険よりも負担と給付(受益)の関係性がハッキリしている点である。職種や年齢で分立している医療保険と異なり、介護保険は市町村を保険者とする制度に一元化されている。

さらに、医療保険は保険料とサービス量の関係性が薄く、毎年3000億円前後の公費(税金)が赤字の穴埋めに使われている市町村国民健康保険に代表される通り、赤字補填に公費(税金)が使われるなど保険料と公費(税金)の関係が複雑に入り組んでいる 2 。各都道府県が作成する医療計画や医療費適正化計画についても、前者は病床規制、後者は健康増進に力点を置いており、保険料やサービス量との関係性は薄い。

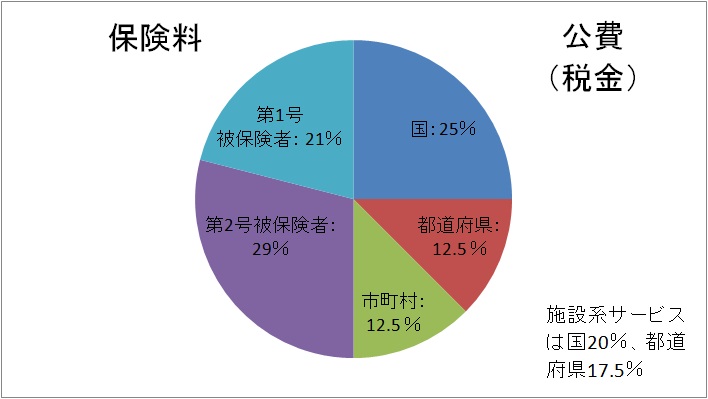

これに対し、介護保険は保険料とサービス量の関係が明確であり、図3の通りに保険料と公費(税金)の関係もスッキリしている。具体的には、各市町村が被保険者である住民の意見を反映させつつ、3年間の「介護保険事業計画」で需要予想に見合う形で保険料を設定する仕組みであり、市町村国保の反省に立って市町村の一般財源を使った安易な穴埋めも認められていない 3 。

図 3:介護保険の財政構造

出典:厚生労働省資料を基に作成

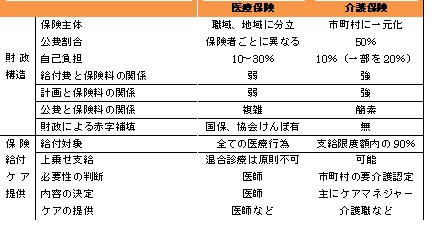

表 1:医療保険と介護保険の主な違い

出典:厚生労働省資料、堤修三(2010)『介護保険の意味論』などを基に作成

このため、介護保険は負担と給付(受益)の関係が明確であり、自分達の住む市町村の要介護者の数とサービス量を勘案しつつ、それに見合う介護保険料の是非を住民自身が判断しやすい。言い換えれば、住民自治の仕組みを内在させており、介護保険制度が創設された際、「地方分権の先駆け」と喧伝されたのは、こうした構造に基づいている。

同時に、原則として全ての医療行為を保険給付対象とする医療保険と異なり、介護保険は全てのニーズに対応するのではなく、住民が参加した形でサービス量と保険料を決定しているほか、要介護者に対しては要介護度別に定められた区分支給限度基準額の範囲内で、介護サービスの90%を給付する構造になっている 4 。

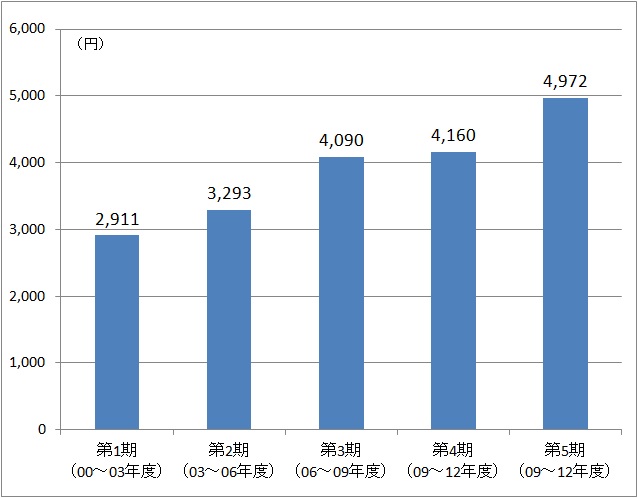

その一方で、保険料を際限なく引き上げることは難しい。65歳以上の被保険者(第一号被保険者)が支払う保険料の全国平均は2911円でスタートしたが、図4の通り第5期計画までに4972円まで上昇しており、団塊の世代が75歳以上となる2025年度以降、要介護者数の増加に伴って保険料の上昇は避けられない。

さらに、第一号被保険者の保険料が基礎年金から天引きされている点も注目しなければならない。基礎年金の平均受給額は約5万円であり、被保険者が75歳以上の場合、後期高齢者医療制度の保険料も基礎年金から天引きされていることも併せて考えれば、逆進的な保険料の大幅な引き上げは困難と言える。

つまり、介護保険の在り方を語る上では、限られた保険料の範囲内でサービス量を決める財政構造や住民自治を内在させた仕組み、医療保険との違いなど「本質」を踏まえる必要がある。同時に、保険料の上昇幅をできるだけ抑制する場合、何らかの制度改革は避けられないことになる。

図 5:制度創設後の全国平均介護保険料

出典:厚生労働省資料を基に作成

2.自己負担引き上げと限度額の引き下げは同じ影響

1)公費(税金)の投入割合増加

2)保険給付となるサービス対象範囲の縮小

3)要介護度別に定められた区分支給限度基準額の引き下げ

4)自己負担の引き上げ

このうち、1)は財源確保が困難な上、国・自治体の厳しい財政事情を考えれば、借金による財源調達を通じて将来世代にツケを回すことになりかねない。同時に、負担と給付(受益)の関係が不明確になる結果、介護保険に期待されている住民自治のメリットを発揮できなくなる危険性がある。

2)と3)は所得の低い世帯も含めて、薄く広く負担を求める方策であり、4)は能力に応じて負担を求める方法である。特に、区分支給限度基準額を超えた場合、全てのサービスが自己負担となる介護保険制度では、3)と4)は実質的に同じ意味を持っており、3)を通じて所得の多寡に関わらず負担を求めるか、4)のように所得の高い人に負担して貰うかの選択になる。

つまり、給付費の増加と財政難が続く中、保険料の上昇を食い止めつつ、制度の持続可能性を維持できる選択肢は限られており、介護保険制度の現状と構造を考えると、能力に応じて高齢者の自己負担を引き上げる今回の改革は止むを得ないと言える。

3.理念なき漸増主義の限界

特に介護保険制度の創設に際して、自治体による福祉措置から転換した時、保険料を所得に応じて徴収する一方、サービス利用時の自己負担を従来の応能負担から応益負担に切り替えた経緯を考えれば、今回の自己負担引き上げは制度の考え方が転換したことを意味している 5 。政府は施行に際しては、負担増の理由や背景、必要性を丁寧に説明しなければならない。

この点は自己負担引き上げ以外の制度改正についても同じことが言える。例えば、介護予防を主な目的とした「地域支援事業」の改組に際して、要支援者向け介護予防給付のうち訪問介護と通所介護だけを移行する理由などは明らかにされておらず、現場や利用者には不安が広がっている。

先に触れた通り、介護保険は利用者の自己選択と住民自治を内在させているにもかかわらず、制度の「本質」を踏まえた骨太な改革議論が展開されておらず、業界団体との利害調整だけで課題解決に努める「理念なき漸増主義(インクレメンタル)」の下、小手先の解決策と制度の複雑化が進んでいるのが実情だ 6 。

今後、避けられない負担増に対する市民の理解と制度の信頼性を維持する上では、介護保険の財政構造や「本質」に立ち返った議論と説明が避けられない。同時に、医療保険も含めた制度の抜本改革が必要であり、東京財団として「保険者」の在り方について政策提言を行う予定である。

1 医療保険でも慢性疾患に対する医療や、予防・保健を含めたプライマリ・ケアは介護保険と同様、不可逆性を持っていると言える。

2 大企業のサラリーマンなどが加入する健康保険組合の給付費に対しては、原則として公費(税金)が入っていないが、後期高齢者支援金などの財政調整が複雑かつ大規模に実施されており、負担と給付(受益)の関係性が見えにくくなっている。

3 3カ年の介護保険事業計画の期間中に保険料収入が少なくなったり、給付費が急増したりした場合、都道府県に設置された「財政安定化基金」を通じて交付・貸付が実施され、次期事業計画の保険料引き上げに反映されることになっている。

4 医療保険では患者・医師の情報格差が大きく、ケアの必要性判断、ケアの内容決定、実際のケア提供を全て医師が担っているのに対し、介護保険は専門職と利用者の情報格差が小さく、主体が全て異なる。具体的には、ケアの必要性を要介護認定という形で市町村、内容をケアマネジャー(介護支援専門員)らによるケアプラン(介護サービス計画)作成、実際のケア提供を介護職らが担っている。

5 併せて今回の法改正では、特別養護老人ホームなどに入居する低所得者に対して食費や入居費を給付する「補足給付」に関しても、世帯の状況や資産を加味することで、給付対象者を厳密化する内容が盛り込まれた。

6 制度の複雑化は介護報酬の単価と種類を示す「サービスコード」の数に象徴的に表れている。政策誘導に向けた加算減算措置の追加を通じて、サービスコードの数は制度創設当初の1760項目から2万929項目に膨らんでいる。詳細は論考「出来高払いの弊害を考える」を参照。

https://www.tkfd.or.jp/research/detail.php?id=1135 (東京財団HP)