東京財団研究員

冨田清行 *

多くの人が知るとおり、米国のヘルスケア政策は大きく変化している最中にある。 2010年に成立した、Patient Protect and Affordable Care Act(「患者保護及び医療費負担適正化法」。以下「ACA」と表記する。)は、長年に亘る米国社会におけるヘルスケア(以下「医療・介護」と表記する。)に対する議論の結果として、米国民が得た結論である。

ACAは、その正式名称より、いわゆる“オバマケア”の方が馴染んでいるくらい、オバマ大統領の強いリーダーシップにより成立した抜本的な医療制度改革であるが、成立後5年が経過しながらも依然として保守派から廃止論が出ている論争的な政治アジェンダでもある。それは、医療・介護は単純に制度の合理性や理屈のみで語ることができない分野であることからも言える。例えば、筆者が米国の医療・介護政策について研究していることを米国人と話をすると、「あなたはアメリカの保険に入っているのか、それとも日本の保険に入っているのか。アメリカの医療・介護を研究するのであれば、アメリカの保険に入ってからにしてもらえないか」と冗談半分に言われたこともある。

医療・介護政策は国や社会の形を反映するとも言われるが、ACAは、その成立後も現在に至るまで国論を二分する存在となっており、最近の世論調査では、ACAに賛成43%、反対42%という僅差となっている [1] 。

それでは国を二分し、かつ、施行後、かなりの時間が経過しながらも、未だに論争が絶えないACAを中心に米国の医療・介護の状況がどのようになっているのか、簡単に述べる。

1.着実に減少している無保険者

2010年3月の成立後、5年以上が経過したACAは、その成果を着実に出しつつある。ACAは、文書にすると906ページに及ぶ膨大な法律(制度)である。この制度には、医療保険をより多くの人に提供する仕組みのみならず、医療の質の評価や費用の支払改革、予防医療等、医療制度に関する数多くの改革が組み込まれている。ACA以前の米国の医療に関する最大の問題として、それまで必要な時に適切な医療を受診するために不可欠な医療保険に加入することすらできない無保険者が5000万人規模で存在していたことが挙げられる。その問題を解決するため、国民にとって医療保険に加入しやすくする方法として、個人が購入することができる官製市場である「医療保険取引所」“Health Insurance Marketplaces、別名Exchange”の創設や保険料への補助措置(税額控除と自己負担額軽減)をはじめ、保険適用範囲の拡大を進めるため低所得層向けの公的医療保障であるメディケイドの拡大、個人の保険加入や雇用主による医療保険提供の義務化など、ありとあらゆる手法を駆使して、米国民の医療保険加入の状況を“限りなく”皆保険に近付けることを目指している。日本の皆保険制度とは異なり、全国民を対象とする公的保険の設立は政治的調整の結果、不可能だったこともあり、米国の民間医療保険中心の構造の延長線上で保険拡大を進めるため、複雑ながらも様々な措置を組み込んでいくこととなっている [2] 。

これらの保険加入拡大に関する措置の多くが具体的には2014年から施行されているが、ACAにより1640万人の無保険者が新たに保険に加入し、2013年末には20.3%だった米国人口に占める無保険者の割合が、現在は13.2%にまで縮小している [3] 。

また、現在、医療保険取引所を通じて保険に加入している人は約1170万人いるが、この取引所には州レベルで設立されたものと、連邦レベルで設立されたものの両方が存在する。ACAに反対する共和党系の知事を抱える州では、ACAで要請される医療保険取引所の設立にネガティブであり、その結果、連邦レベルで設立された取引所がカバーすることになっている(13の州とコロンビア特別区(DC)では州設立の取引所、37の州では連邦レベルの取引所を通じて購入した)。

この医療保険取引所を通じて医療保険に加入した人のうち、約870万人が補助措置としての税額控除を利用しており、その税額控除平均額は月272ドルである [4] 。なお、この税額控除と自己負担額軽減の補助措置の全体像としては、連邦政府予算ベースで見ると、2015年で320億ドル(一人当たり平均3,960ドル)となっており、2025年には1040億ドル(一人当たり平均6600ドル)と上昇する [5] 。

こうした医療保険を購入しやすくする(Affordable)措置を通じて、実際に無保険者は減少し、将来の展望としても大幅な減少が見込まれている。2015年の見通しとしては、仮にACAが無かった場合には5200万人存在するとされる無保険者が、ACAが無かった場合と比較して、医療保険取引所の利用とメディケイドの拡大を通じて1700万人の無保険者が減少し、2025年には同様に2500万人の無保険者が減少すると推計されている [6] 。また、保険が購入しやすくなっても、その内容がいい加減なものでは困るが、ギャロップ社の調査によれば、医療保険取引所を通じて加入した人の7割が保険の質に満足している [7] 。

2.財政との関係

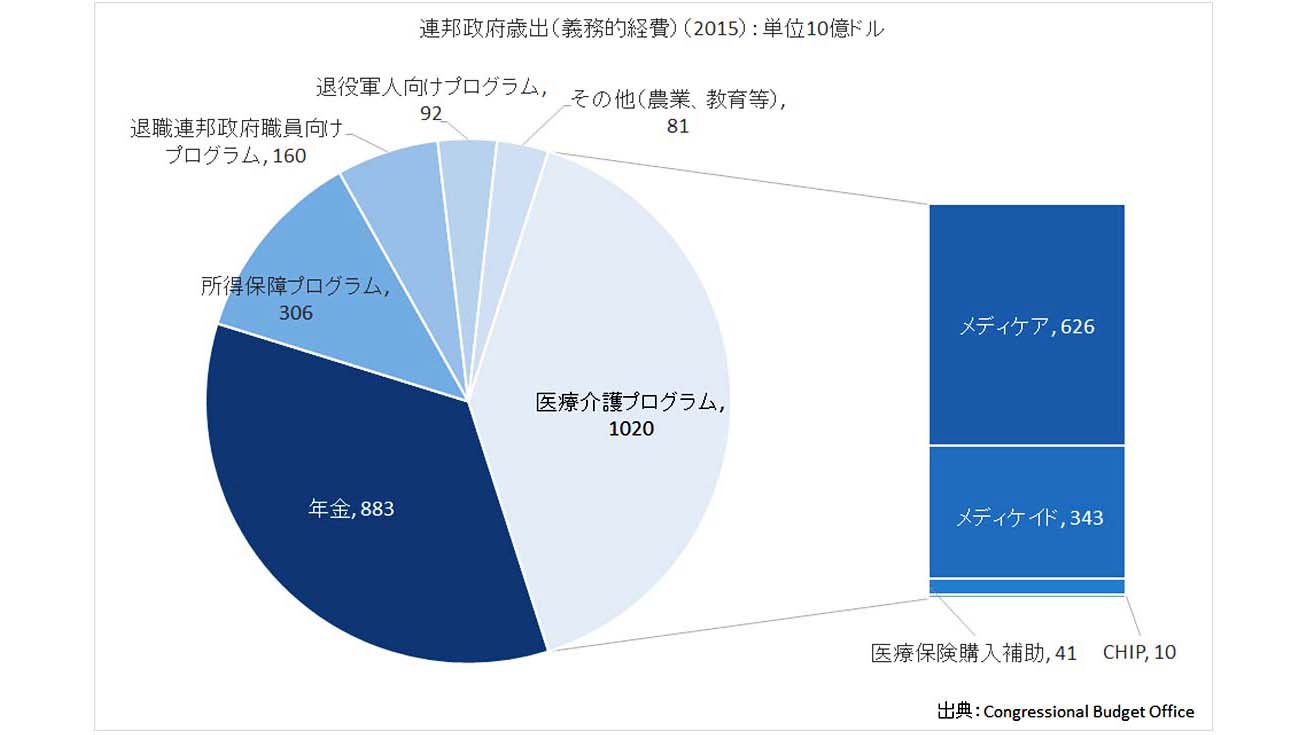

このように無保険者の減少という目的については、着実に効果を示している一方、ACAに基づく公的支出の増大という財政への影響がある。しかし、もともと、連邦政府予算における医療・介護関連の支出は大きい。2015年の歳出(義務的経費)約2兆2740億ドルのうち、医療・介護プログラムが1兆200億ドルと約45%を占める [8] 。軍事費などを含めた全体の予算でも約3割を占める大きさである。さらに詳細を見れば、医療・介護プログラムのうち、高齢者向け公的保険であるメディケアが6割以上を占める大きな支出項目となっている。

メディケアは65歳以上の人が全員加入する高齢者向けの公的医療保険であるため、高齢化の問題と直結している。これまで米国では、高齢化への関心は強くなかったようであるが、財政へのインパクトを考慮すると、無視できない状況になりつつある。

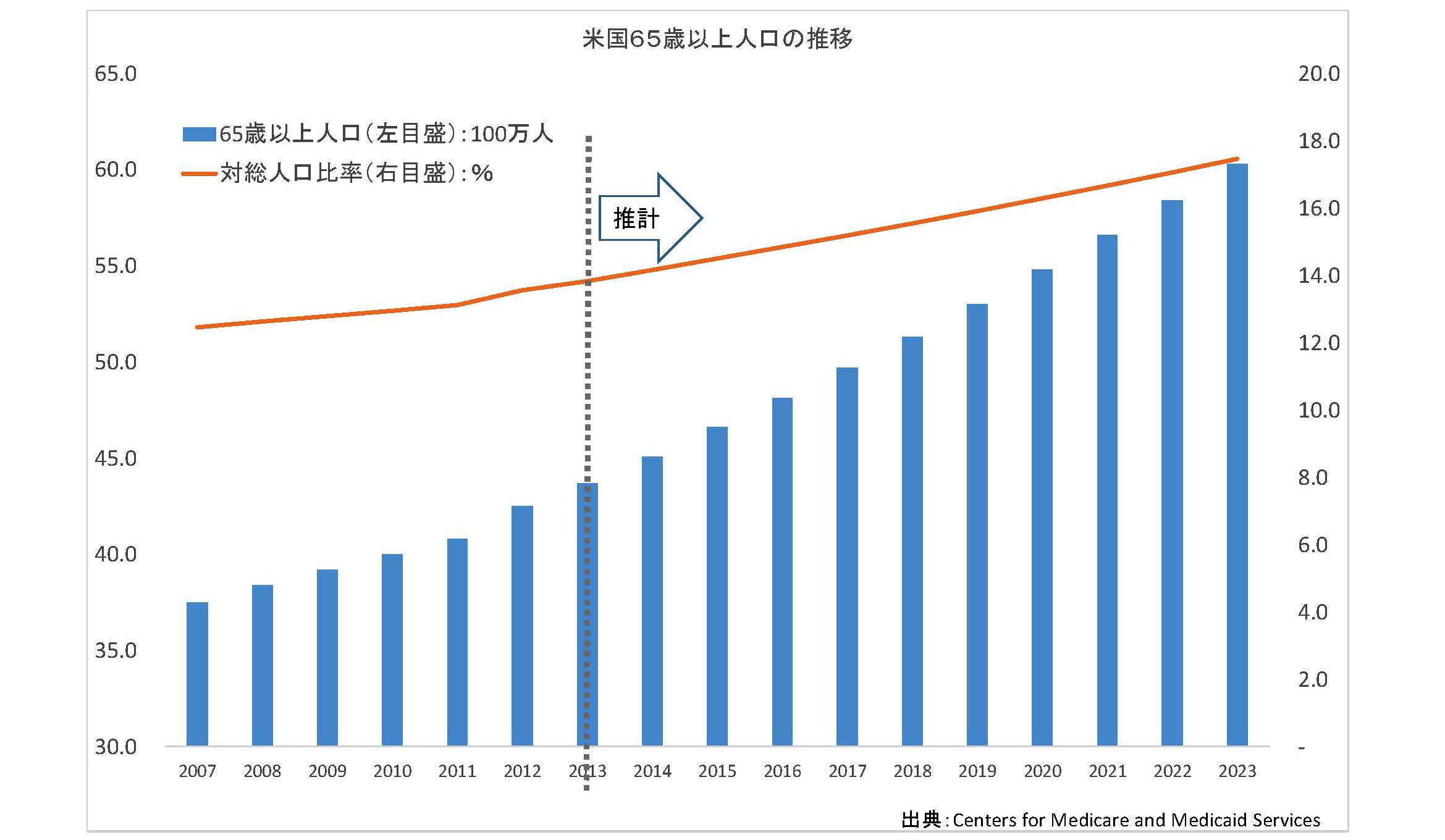

現在の米国の高齢化率は約14%であるが、将来予想として2023年には約18%となる見通しである [9] 。米国は人口が増え続ける国のため、総人口に占める割合は日本に比べれば相当低い水準であるが、実数で見ると、現在約4500万人の高齢者が2023年には6000万人を超えることとなる。なお、日本の高齢化率は現在25.1%で、2060年には米国23.6%、日本39.9%と推定されている [10] 。

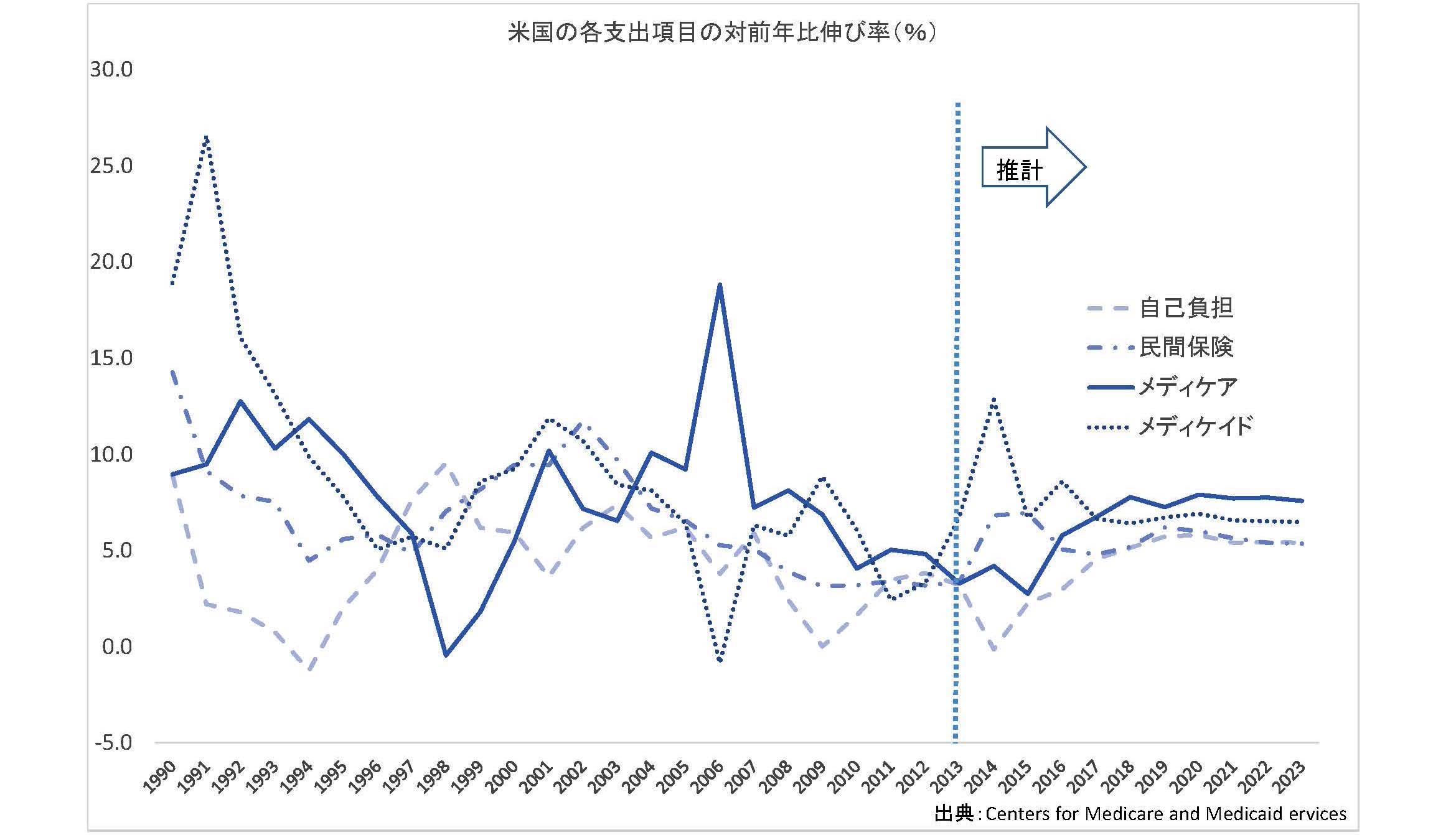

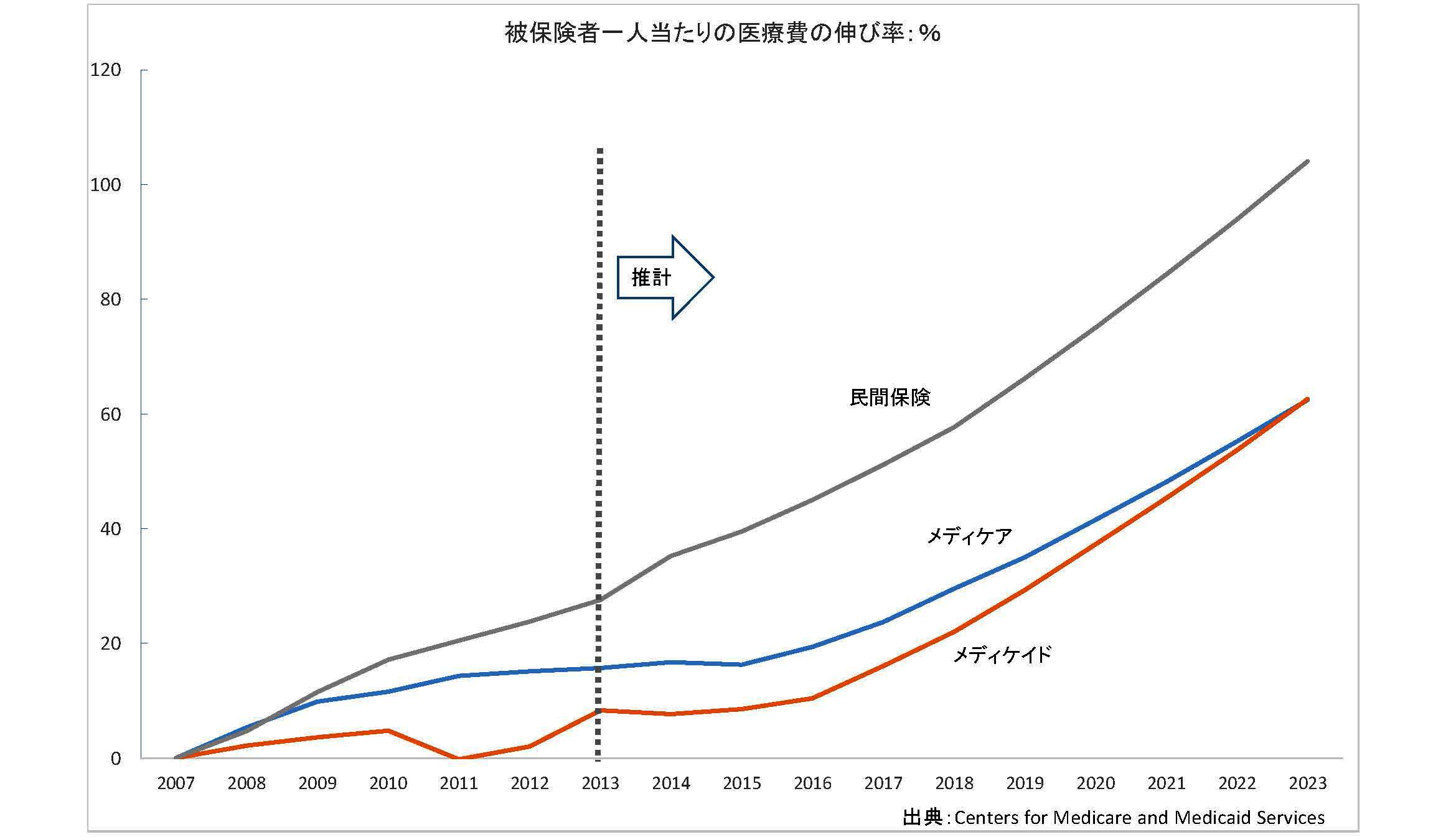

米国の高齢化は日本ほどにはならないものの、医療費に占める割合として、ACAの柱の一つであるメディケイドの拡大以上に、2023年までの将来の伸び率の予測はメディケアの方が大きくなっている。

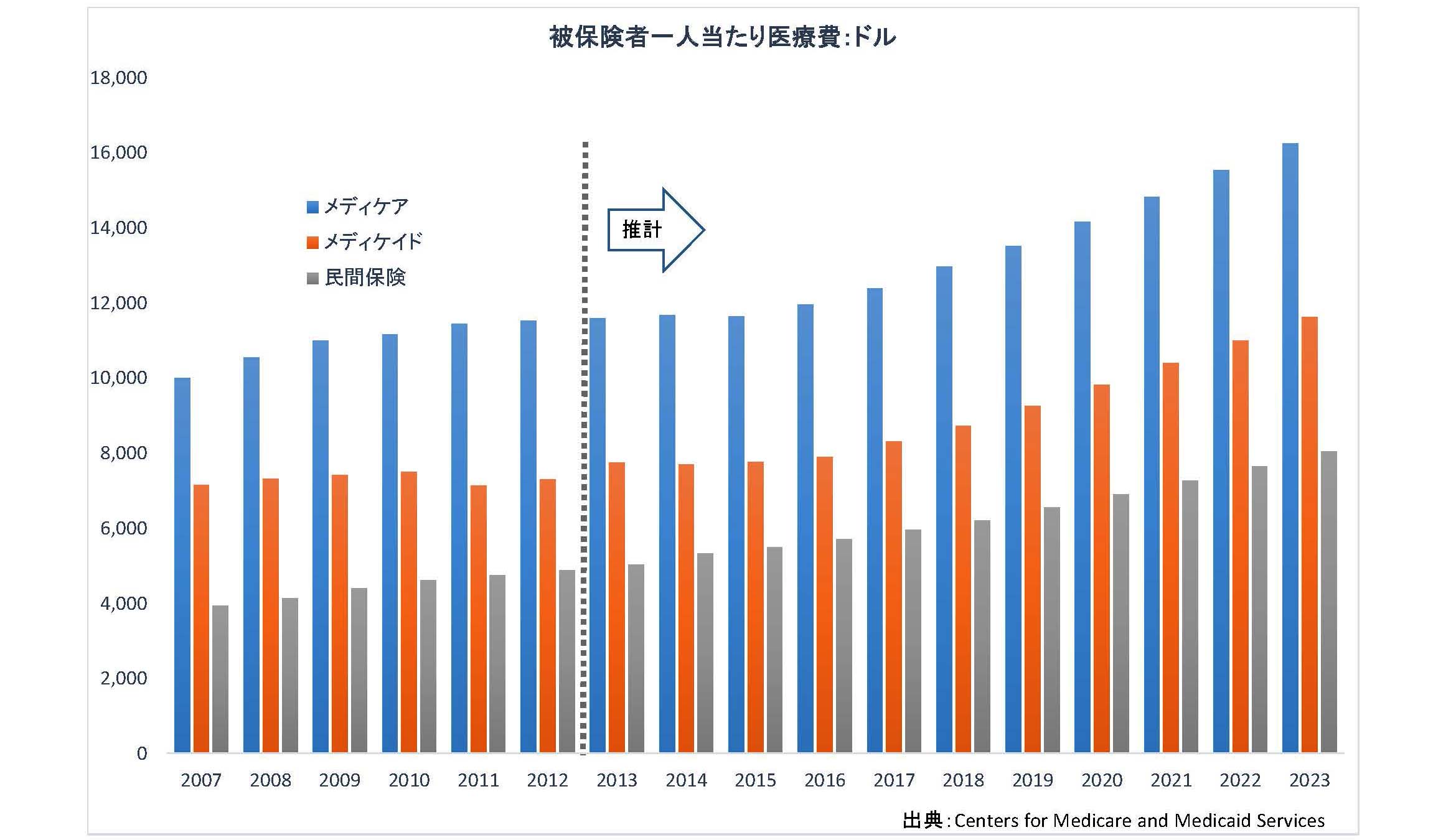

なお、被保険者一人当たりの医療費で見ると、メディケアは実額ベースでは大きいが、民間保険は公的医療保障プログラムと比較して将来の伸び率が急激に上昇することが予想されている [11]

メディケア、メディケイドの伸びは、そのまま公的財政に影響し、民間保険の伸びは保険料を通じて個人、そして、医療保険取引所を通じた助成措置としての公的財政にも影響していくこととなる。

3.AffordableとEqual

こうした状況に対して、医療保険の「加入しやすさ」をどのように維持していくのだろうか。向う10年間の医療保険取引所に係る公的補助やメディケイドの拡大等のACAに必要となる経費は、当初の見積もりから下方修正されつつあるものの、1兆7千ドルを超える規模となっている [12] 。

また、医療保険に加入しやすくなっても、保険の内容によって医療の受診機会を左右されることがある。医療保険取引所を利用して保険を購入した人のうち、42.8%の人が免責額1500ドル以上の保険に加入し、22.5%の人が免責額3000ドル以上となっている [13] 。免責額の大きさは医療受診機会に影響し、個人で医療保険に加入している人の1/4は費用が原因で必要な医療を受診することができないという実態につながっている [14] 。前述の調査によれば、保険内容に満足している人は多いとする結果が出ているものの、保険に加入できても、実質的に医療受診の機会が制限されている人も少なくないことが分かる。

医療費が高騰すれば、保険料も上昇し、免責額や自己負担額にも影響する。この点は、国民皆保険の下、年齢による自己負担割合の違いはありながらも、どの保険者であろうが公的保険が同一の内容となっている日本にいてはあまり気にしないことであるが、米国の現状を見ると、保険加入の機会拡大と保険内容の平等は、同一のものではないことに改めて気付かされる。

4.膨張する医療費のゆくえ

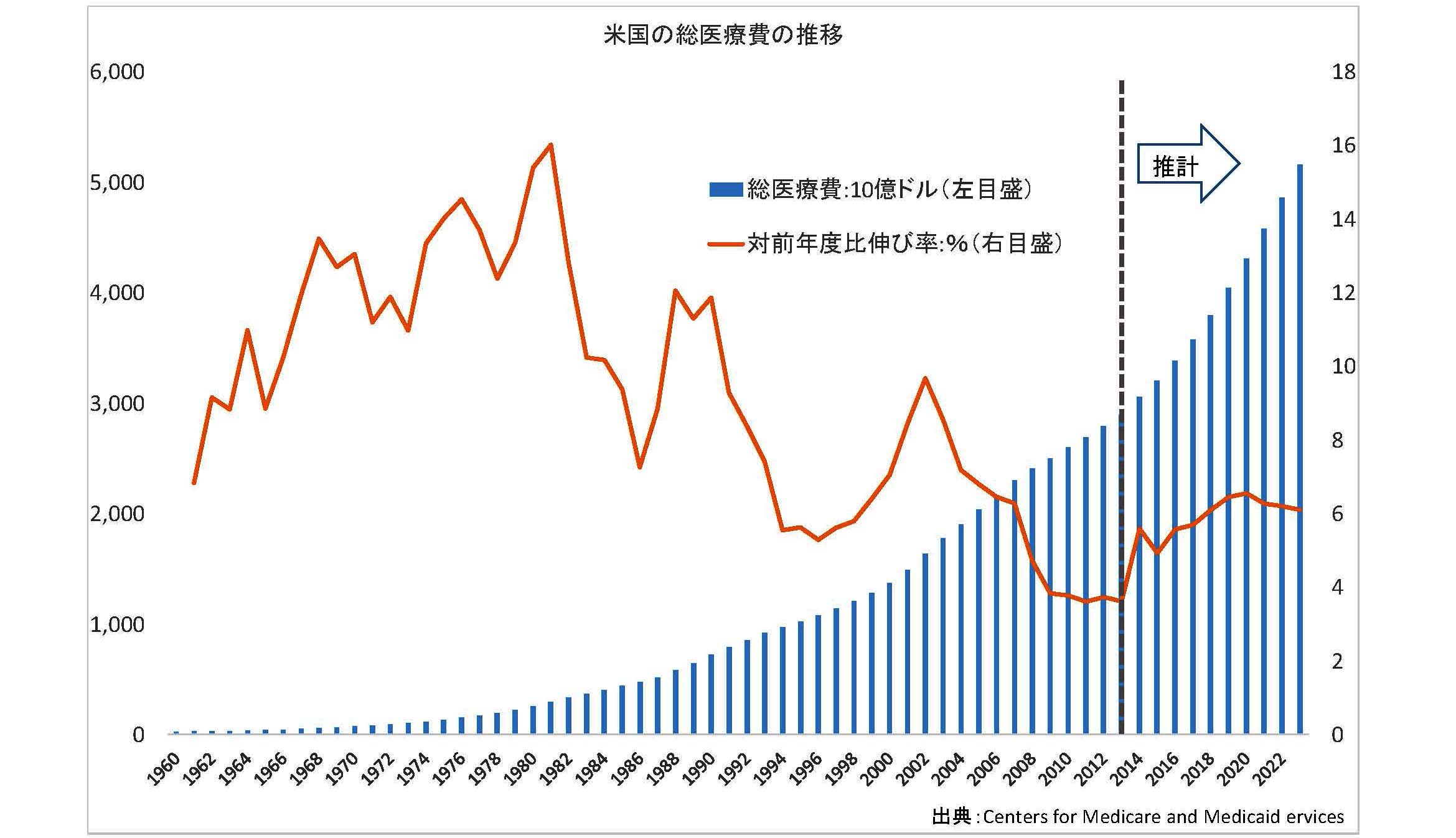

米国の国全体での医療費支出を見ると、高齢化に関係なく、医療費は上昇を続けてきた。

そして、現在GDP比で17.6%の医療費は、2023年には19.3%に上昇することが見込まれている [15] 。

この医療費の膨張は長年、米国を悩ませてきたが、この数年間の費用の伸び率を見ると、記録的に減少していることが分かる。この伸び率は、この半世紀で最も低い水準である [16] 。

この現象の背景や理由が何かについては、多くの議論がなされている。経済的理由から医療を受診する機会を減らしている、再入院の減少などの医療の質が向上している、医療施設の効率化が進み費用が抑制されている、医療に関する無駄を排除してきている等、多くの説明がなされている。医療費の増大に対しては、これまでも政府、民間双方のレベルで費用抑制策が講じられてきたが、元来、米国の医療は政府介入を最小限に抑える傾向にあったこともあり、特に民間保険会社が費用抑制の役割を担ってきた。医療費の伸び率を見ると、1990年代に拡大した、制約の多い医療保険プログラムであるHMO(Health Maintenance Organization)による費用管理の強化など、大きな変動がいくつかあるが、この数年に関して言えば、リーマンショック後に見られる減少傾向が依然として継続しており、景気のみを理由とすることはできなくなっている。

ACAは、医療受診の機会を広げる一方で、費用の抑制や節約についても挑戦している。特に、医療施設に対する費用節約のインセンティブについては、現在も試行錯誤が続いているものの、効果が出始めているという話もある。また、医療分野における無駄は過剰診療や複雑な手続きによるもの等、費用全体の約3割を占める、とも指摘されており [17] 、こうした無駄を見直すだけでも費用抑制の効果は出てくると思われる。

医療へのアクセス向上のためには、高騰する医療費への対応も不可欠な要素である。こうした費用面においては、保険拡大による政府予算の拡大と医療費の抑制の二つの側面に対して、ACAは影響を与えている。過去に採られた抑制策が大きな効果が得られなかった中、将来さらに増え続けることが予想されている医療費に対して、ACAがどう立ち向かっていくのかが注目される。

5.連邦と州の相克

ACAにおける医療保険適用拡大は、前述のとおり、官製市場である医療保険取引所の創設と低所得者向けの公的医療保障制度であるメディケイドの拡充の二つが大きな役割を果たしている。そして、両者の帰趨は共に州レベルの判断に依拠している点がACAの特徴でもある。つまり、州は、医療保険取引所を創設するか否か、そして、メディケイドを拡充するか否かを決する権限を持っている。特に、メディケイドは連邦の制度であるが、連邦政府からの助成を得ながら、州政府が運営しており、連邦と州は深い関係にある。

最新の状況では、医療保険取引所については、現在、16の州とDCが設置しており、残りの34の州は州単位での設置がなされず、代わりに連邦政府が取引所を設置している [18] 。また、メディケイドについては、28の州とDCが拡充し、6の州が協議中であり、16の州は実施されていない [19] 。

医療保険取引所の有無とメディケイド拡充の可否について、それぞれの州の数は一致しないものの、概ねACAに反対する共和党知事の州は医療保険取引所を設置せず、また、メディケイドを拡充しない選択をしてきた。

メディケイド拡大については、ACAの合憲性を巡る最高裁審理の中で議論され、ACAに設けられたメディケイド強制拡大は連邦政府の権限を逸脱しているとして、違憲の判断が示された [20] 。その結果、メディケイド拡大の判断は州レベルに委ねられ、メディケイドが拡大されない州に対しては、医療保険取引所と異なり、連邦レベルでの手当は存在していない。

一方の医療保険取引所については、2013年秋に満を持して保険加入手続きを開始した途端、システム障害で大混乱になったことを覚えている人も多いと思われるが、連邦と州の間の調整、医療保険取引所の構造や運営、ガバナンス等、医療保険取引所の創設プロセスは複雑である [21] 。そうした意味では、医療保険取引所は、単にACAへの賛否だけでなく、技術的にも実施が難しい政策とも言えるが、取引所を設置していない州民は連邦政府が設立した取引所を利用するという措置が採られており、医療保険に加入しやすくするため、所得条件を満たす人に税額控除や補助金が手当されている。そして、まさに、この点を巡って、つい最近、最高裁で重要な審理が行われた。

ACAは法律文言上、「州が設立した取引所を通じて(through an Exchange established by the state)」保険に加入する者に対して助成することを認めているが、ここには連邦政府が設立した取引所が含まれるか否か、が審理の対象となってきた [22] 。これまで、賛成派、反対派共にその主張を繰り広げ、仮に最高裁で否定された場合、640万人近くの人が助成を失い、保険加入自体が危ぶまれる事態が想定されていたが、6月25日に最高裁が連邦政府により設立された取引所も助成措置の対象であると判断を下したことで、ACAの根幹は維持されることとなった [23] 。

この一連の動きは、表面的には法律の文言解釈を巡る技術的な争いではあったが、議会での議論を超え、最高裁を舞台として、ACAが依然として米国内で論争となっていることを改めて表面化させる機会となった。そして、連邦と州の間を巡る議論を抱えてきたACAは、米国という国のかたちを巡る議論そのものを表すものと言えるのではないだろうか。

次回は、日本の医療・介護制度との比較を通じて、米国の医療・介護の特徴を述べてみたい。

[1] The Henry J. Kaiser Family Foundation, Bianca DeJulio, Jamie Firth and Mollyann Brodie, Kaiser Health Tracking Poll: April 2015 , April 21, 2015

[2] 現状、複雑な税制において、ACAによる新たな税額控除や保険未加入に対するペナルティの導入により、税務申告上の複雑さに拍車がかかり、申告期限の4月15日前までは多くの報道がなされたが、特に大きな混乱は見られなかった。

[3] U. S. Department of Health & Human Services, Office of the Assistant Secretary for Planning and Evaluation, Health Insurance Coverage and the Affordable Care Act , May 5, 2015

U. S. Department of Health & Human Services, Facts & Features, The Affordable Care is working , March 13, 2015

[4] U. S. Department of Health & Human Services, News, March Effectuated Enrollment Consistent with Department’s 2015 Goal , June 2, 2015

[5] Congressional Budget Office, Insurance Coverage Provisions of the Affordable care Act - CBO’s March 2015 Baseline

[6] 同上。なお、高齢者は公的医療保険メディケアの対象となっているため、この無保険者の数字には高齢者は含まれない。

[7] Gallup, Frank Newport, Newly Insured Through Exchanges Give Coverage Good Marks , November 14, 2014

[8] Congressional Budget Office, Updated Budget Projections: 2015 to 2025 , March 2015

[9] Centers for Medicare and Medicaid services, National Health Expenditure Data

[10] 国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)(出生、死亡ともに中位)、U. S. Census, 2012 National population Projections: Summary Table

[11] The Henry J. Kaiser Family Foundation, Drew Altman, Public vs. Private Insurance on Controlling Spending , April 16, 2015

[12] Congressional Budget Office, Insurance Coverage Provisions of the Affordable care Act - CBO’s March 2015 Baseline

[13] Families USA, Special Report, Non-Group Health Insurance: Many Insured Americans with High Out-of-Pocket Costs Forgo Needed Health Care , May 2015

[14] 同上。

[15] Centers for Medicare and Medicaid Services, National Health Expenditure Data

[16] Executive Office of the President of the United States, Trends in Health Care Cost Growth and the Role of the Affordable Care Act , November 2013

[17] Health Affairs, Heath Policy Brief, Reducing Waste in Health Care , December 13, 2012

[18] HealthCare.gov, The Marketplace in your state

The Henry J. Kaiser Family Foundation, State Decisions on Health Insurance Marketplace and Medicaid Expansion, as of May 26, 2015

[19] The Henry J. Kaiser Family Foundation, Julia Paradise, Medicaid Moving Forward, March 9, 2015

[20] 山岸敬和「アメリカ医療制度の政治史」名古屋大学出版会、2014年

[21] 天野拓「オバマの医療改革」勁草書房、2013年

[22] The Brookings Institution, Louise Sheiner and Brendan Mochoruk, King v. Burewll explained , March 3, 2015

[23] The Henry J. Kaiser Family Foundation, State-by-State Effects of a Ruling for the Challengers in King v. Burwell