相続未登記と固定資産税実務に関する全市町村アンケートを実施

東京財団研究員兼政策プロデューサー

吉原 祥子

管理が行き届かず放置される農林地や空き家が全国で増える中、所有者不明の土地が地域の防災や水源地の保全など公益上の支障となる事例が、新聞各紙でも少しずつ取り上げられるようになってきた *1 。所有者不明化事例の多くに共通するのは、「相続時に登記の名義変更が行われないまま代替わりが進んだ結果、相続人が数十名に上り、いざというときに権利関係の調整がつかない」ということだ。

本稿では、こうした「相続登記の放置」の問題をとり上げ、その上で、東京財団国土資源保全プロジェクトが開始した実態把握調査について紹介したい。

資産価値より高い登記コスト

相続登記の放置(相続未登記)の実態を裏付けるものの1つに、基礎自治体における固定資産税の「死亡者課税」がある。土地・家屋の所有者が死亡した場合、相続登記がなされず放置されたままになると、新たな納税義務者を特定するための相続人調査に多大な時間を要する。そのため、基礎自治体ではやむなく死亡者名義のまま課税を行っている。法的には無効だが、目立たないところで進行しているといわれる。本プロジェクトでヒアリングを行ったところ、人口約7万人のある市では、固定資産税の課税対象者約4万人(2012年度)に占める死亡者課税の比率は11%。人口1.4万人の別の町では、2012年度の農林地の納税義務者約1万人のうち6%が死亡者課税であった。

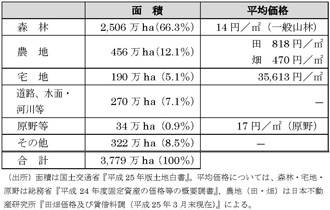

なぜ、相続登記が放置されるのか。表は土地の地目別の平均価格を比較したものだが、農林地と宅地では桁違いの差があることがわかる。とくに地方の農林地は安い。森林は、林業低迷により22年連続で地価下落が続き、14円/m 2 という安さだ。農地も優良農地であるものを除けば、引き取り手も不在で、耕作放棄地拡大の傾向は変わらない。一方で、司法書士への委託費や親族間の連絡調整など相続登記に伴うコストは、土地の資産価値に関係なく発生する。そのため、資産価値の低い土地の相続登記では、手続きコストが資産価値を上回ることになってしまう。

表 国土の地目別面積・地価

本プロジェクトでは、先代が相続登記をしていなかったために二代前まで遡って名義変更手続きをすることになった場合のコストを50万円と設定し、試算を行ってみた。その結果、登記コストが資産価値を上回ってしまう山林のケースでは、個人保有山林全体の25%に上るという結果を得た *2 。こうしたケースでは採算や手間の面から登記を書き換える動機に乏しく、死亡者名義のまま放置され続ける可能性が高い。時間の経過とともに法定相続人は鼠算式に増え、資産価値はさらに低下し、やがて利用も売買も難儀な「死蔵資産」(デッドストック)となるおそれがある。

本プロジェクトでは、先代が相続登記をしていなかったために二代前まで遡って名義変更手続きをすることになった場合のコストを50万円と設定し、試算を行ってみた。その結果、登記コストが資産価値を上回ってしまう山林のケースでは、個人保有山林全体の25%に上るという結果を得た *2 。こうしたケースでは採算や手間の面から登記を書き換える動機に乏しく、死亡者名義のまま放置され続ける可能性が高い。時間の経過とともに法定相続人は鼠算式に増え、資産価値はさらに低下し、やがて利用も売買も難儀な「死蔵資産」(デッドストック)となるおそれがある。

加えて、地価の動向を見ると、平成26年地価公示では、三大都市圏平均では住宅地、商業地ともに6年ぶりに上昇に転換したものの、地方圏では依然として長期にわたる下落傾向が続いている *3 。今後も同様の傾向が続くとすれば、相続登記の放置が地価の安い地方圏の宅地にも徐々に広がっていくことは時間の問題であると見込まれる。

実際、P市(固定資産税の納税義務者総数が約3万人の地方都市)では、2011年(1年間)の市内土地家屋所有者の死亡者数468人のうち、2012年12月末までに相続登記がなされたのはわずか6件。これは一年遡ってもほとんど変わらず、2010年(1年間)の同死亡者数409人のうち、2012年12月末までに相続登記がなされたのは8件であった。事例を追加収集する必要があるが、相続登記を行うケースは、資産価値が高い不動産を有する、ごく一部の所有者に限られることになる。

所有者不明の土地が地域に拡散していけば、地域の災害復旧工事や道路開設などの公共事業において支障をきたすケースが増えていく可能性は否定できない。産業廃棄物の不法投棄場にもなりかねないだろう。「コストが見合わない登記はしない」という個人の小さな放置の積み重ねが、やがて所有者不明地の拡大と土地利用上の制約要因を生み出してしまっている。

解決の糸口として、まず実態把握を

空き家問題については、老朽化に伴う危険家屋化やごみの不法投棄などの不利益が日常生活の中で顕在化するため、地域の問題として認識されやすい。すでに今年4月時点で355の自治体で空き家管理条例が施行され(国土交通省調べ)、空き家の再利用を目指す「空き家バンク」の取り組みも各地で広がっている。

それに比べて、土地の所有者不明化は目に見えにくく、平時において広く世の中の関心を得る機会は限られる。固定資産税の課税・徴税時や道路開設など公共事業の用地買収時に顕在化する程度だ。一般には、相続や土地売買、あるいは大規模災害時など、「一生に一度」の機会になって初めて、問題の存在や解決の難しさが認識される。担当者や個人が不明化の実態に直面しても、個別事案への対応に追われ、政策課題として確立されるまでにはなかなか至らないのが実情だ。不明化に関する全国規模の実態調査や分析もほとんど行われていない。

本プロジェクトが繰り返し指摘してきたように、土地所有者不明化の問題は、不動産登記制度上の課題をはじめ、地籍調査の遅れ、売買届出制度(国土利用計画法)の不徹底など、現行の土地制度に起因するものがほとんどである *4 。しかし、所有者不明地の扱いは財産権や所有権にも関わる問題であるため、たとえ問題の存在が認識されても、不利益の規模や深刻度が定量的かつ明確に把握されなければ、国も容易には対応に踏み出せない。

東日本大震災の被災地では、所有者不明・相続未処理の土地が多数存在することで移転用地の取得が難航し深刻な問題になっているが、被災地からの度重なる要望を受け、国が災害公営住宅などにかかわる土地収用手続きの弾力化に踏み切ったのは(改正復興特区法)、震災から3年以上も経過した今年4月末であった。

相続登記も管理もされず、いざというときに利用も売買もままならない――そうした国土の不明化・死蔵化の慢性的な進行に対し、どう制度を見直していくか。財産権の保障問題を理由とする解決の先送りや事大化に歯止めをかけるためには、まずは、定量的なデータを含めたより具体的な問題の提示と実態の解明が必要だ。

地域の問題意識を制度改革に繋げるために

東京財団国土資源保全プロジェクトでは、こうした現状を踏まえ、この度、固定資産税にかかる納税義務者の特定など、全国の基礎自治体共通の日常業務に焦点をあて、土地の所有者不明化の実態と影響の拡大を明らかにする試みをはじめることにした。東京都(23区)および全国1,718の全市町村の税務課を対象にアンケート調査を実施し、所有者不明化の大きな原因のひとつである相続未登記と固定資産税実務の関連について実態把握と分析を行いたいと考えている。

冒頭で述べたように、昨今、相続未登記の問題により登記と土地課税に関する情報(名義・住所等)が連動せず、所有者実態の把握に苦慮する例が顕在化しつつある *5 。「死亡者課税」の実態は、制度的課題に対し各自治体が運用で対応せざるを得なくなっていることの証左ともいえよう。今後、土地の所有者不明化が進めば、固定資産税の納税義務者の特定にかかるこうした行政負担が増大していくことは避けられない。自治体単位で見ると、今のところ問題となる税額は小さいかもしれないが、中長期的な影響を勘案すると、国全体の行政コストや公正な課税という観点からは看過されるべきではないだろう。

今回のアンケート調査では、こうした土地所有者不明化の問題が地方税務においても広がりを見せつつある実態について、自治体行政の最前線を担っている方々の意見を集約し共有していきたいと考えている。調査票の設計に際し、事前にいくつかの自治体の方々にご意見を伺ったが、設問によっては、「当市の電算システムではこの数値の算出は難しい」「この質問に関する情報は把握していない」などのコメントも頂いた。こうした実態の数々はいずれも重要な情報で、制度分析には貴重なファクト(事実)として欠かせない。税務情報に関するアンケートであるため回答をためらわれる自治体もあるかと思うが、是非とも、ご回答頂ける部分だけでも記入してご返送頂ければと考えている。

次世代が安全に暮らし、地域の土地を使いたいときに使えるようにしていくこと――。そのために現行制度を見直すことは、我々世代の責務でもあろう。今回の調査結果が今後の政策議論の土台となり、制度改革へ向けた新たな一歩へと繋がっていくことを目指したい。

◆アンケート調査票は こちら

*1 例えば、読売新聞「所有者不明の土地増加――人口流出影響、公共事業の足かせ」(2014年7月25日)、日本経済新聞「所有者不明の土地、弊害――復興用地取得に遅れ、環境対策了解とれず」(2014年8月14日)、同「山林の荒廃どう防ぐ――自治体など試行錯誤」(同年9月2日)など。

*2 『国土の不明化・死蔵化の危機~失われる国土III ~』 (東京財団、2014年3月)をご参照ください。

*3 国土交通省『平成26年版土地白書』6ページ。

*4 注4 国土資源保全プロジェクトのこれまでの提言は こちら をご参照ください。

*5 一般財団法人資産評価システム研究センターは、今年3月に発表した最新報告書『地方税における資産課税のあり方に関する調査研究』で所有者実態が不明確な土地・家屋に対する固定資産税実務の問題を取り上げ、その中で「事案毎にどの程度の問題が生じているのかといった点について、現場の実態をしっかり踏まえる必要がある」(42ページ)という、調査研究委員会での出席者の意見を紹介している。

-

-

- 研究員

- 吉原 祥子

- 吉原 祥子

- 研究分野・主な関心領域

-

- 国土資源

- 土地制度

- 地域文化

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか