星 岳雄

理事長

9月21日、日銀は2013年春に開始した「量的・質的金融緩和」の政策効果の総括的検証の結果を発表した。

それによると、量的・質的金融緩和は導入後3年間で実質金利を低下させ、経済はデフレの状況から脱出できた。しかし2年間で達成するはずだった2%という物価上昇率の目標はいまだ実現されていない。その原因は、原油価格下落などで実際の物価上昇率が低下し、政策導入直後には上昇し始めた予想物価上昇率が次第に横ばいになり、最近はまた低下したことにある。

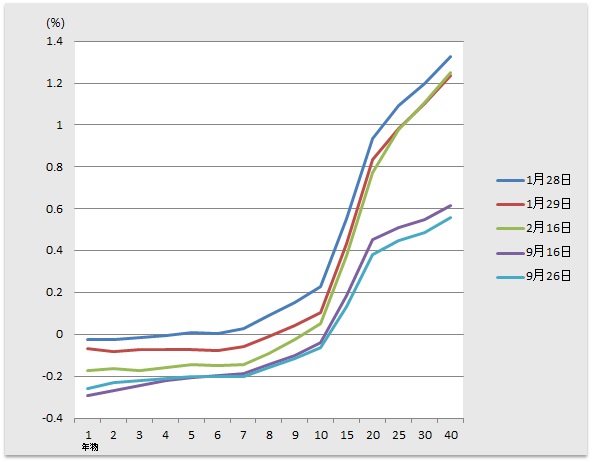

今年2月に始めたマイナス金利については、すべての期間で金利が大幅に低下する効果があった一方、金融機関の収益圧迫による悪影響も考慮せねばならないという。図に示すように1月29日の発表直後からイールドカーブ(利回り曲線)が下方にシフトを始め、直近では10年物までがマイナス金利になっている。

国債のイールドカーブの変化

◇ ◇ ◇

検証を踏まえて、日銀は新しい金融政策の枠組みとして「長短金利操作付き量的・質的金融緩和」を導入した。10年物国債金利に目標(当面はゼロ%)を設定した点と、消費者物価上昇率が2%を安定的に超える状態になるまで金融緩和を続ける「オーバーシュート型コミットメント」を導入した点が新しい部分だ。

検証は全体として金融政策の効果を冷静に分析しており結論も妥当といえるだろう。分析が期待の重要性に焦点を当てているのも正しい。量的・質的金融緩和の初期の成功は期待に働きかけた結果だった。金融緩和が実際のインフレ率に影響を与える前に期待インフレ率が上昇し、その結果として実質利子率(名目利子率から期待インフレ率を引いたもの)が低下し、株価を押し上げ、円を減価させ、景気を刺激することになった。

かつての日銀は、非伝統的金融政策の効果について悲観的で、結果としてデフレの継続を容認してしまった。黒田東彦総裁の率いる新しい日銀は打って変わり、量的・質的金融緩和によりデフレから脱却できるという信念を明確にしたことが最も重要だった。

だが実際のインフレ率はなかなか上昇しなかった。物価水準の下落が続くデフレは終わったが、インフレ率は1%以下が続き、最近ではまたゼロ%近くに下がっている。当初は上昇した期待インフレ率も、実際のインフレ率に反映されることなく、また低下し始めている。

インフレ期待が実際のインフレ率に反映されなかったのはなぜか。検証は、日本の賃金決定は中長期の期待インフレ率よりも過去のインフレ実績が大きい影響を与える点を指摘する。「米独では交渉賃金の適用期間がわが国よりも長いため」と推測するが、それを確かめるため短期の期待インフレ率を使った回帰式も推定してほしかった。いずれにせよインフレ期待が賃金に反映されなかったことが、2%のインフレ目標が達成されない最大の理由だろう。

◇ ◇ ◇

検証の結論は妥当だが、それを踏まえた新しい政策の有効性には疑問がある。まず現状に比べてどれほど緩和になっているか疑わしい。図に示したように、10年物国債の金利は既にゼロ%を切っている状態だし、2%のインフレ目標が達成されていない段階で、2%を安定的に超えるまでは金融緩和を続けるということが、どれだけの違いをもたらすのか疑問だ。日銀のコミットメントを強めようとする政策は的外れでさえある。

過去には日銀のコミットメントが疑われることはあった。1999年に始まった最初のゼロ金利政策は00年にまだデフレ的状態が続く中で解除された。00年代の量的緩和もある程度の成功は収めたが、インフレがほぼゼロまで戻った段階で解除してしまった。だが黒田総裁の下では、日銀は一貫して2%のインフレ目標のためにあらゆる政策をとることを明確にしてきたし、日銀の姿勢を疑う者はほとんどいないだろう。

疑われているのはマイナス金利政策も含めた今までの金融緩和策の有効性だ。総括的検証が到達した最も重要な結論は、インフレ期待から賃金上昇を通じて実際のインフレ率が上昇するチャネルが効いていないということだが、新しく導入された政策にはこの問題への解決策はない。

期待インフレ率の上昇が賃金の上昇につながりにくいなら、賃金の上昇に直接働きかける方が、目標インフレ率の達成のために有効ではないか。米ピーターソン国際経済研究所のオリビエ・ブランシャール、アダム・ポーゼン両氏はこの観点から最近、日本経済をデフレに近い状態から脱出させる政策として、一律10%の賃金増加を提言している。賃金の増加を促すような政策は金融政策の範囲ではないが、インフレ目標を達成しようとする日銀が提案してもよい政策ではないだろうか。

◇ ◇ ◇

2%のインフレ目標を達成できるかよりも重要なのは、日本経済を停滞から脱出させられるかだ。物価水準の下落が続く狭義のデフレから抜け出すだけでなく、20年に及ぶ経済停滞という広義のデフレ状態に終止符を打てるか。だが一貫して主張してきたように、金融政策だけではなし得ないことだ。

20年間に及ぶ日本経済の停滞は需要不足によってのみ引き起こされたのではない。もし需要不足だけが問題で、日本経済の潜在的成長率が低下しなかったなら、日本は穏やかなデフレではなく、デフレの幅がどんどん広がるデフレスパイラルに陥っていただろう。そうならなかったことは、需要側だけでなく、供給側も停滞していた証拠だ。

金融緩和や財政出動で総需要を刺激することで需要不足を解消し、狭義のデフレからは脱却できるだろう。しかし需要不足が解消しても供給側の問題が解決されなければ、経済成長は回復しない。成長を取り戻すには、成熟経済の成長に適するように経済構造が変わらなければならない。

量的・質的金融緩和の初期の成功により、需要不足はかなり回復した。日銀の推計によれば、最近のアウトプットギャップ(潜在産出量と実際の産出量の差)はゼロになっている。金融緩和と財政出動に頼るだけでなく、日本の潜在産出量を拡大するような構造改革が今まで以上に必要とされているのである。

安倍政権の経済政策「アベノミクス」の3本の矢の一つである成長戦略は、日本経済の潜在産出量を増加させるための様々な改革からなるはずだった。だが第1の矢の金融政策に比べて、第3の矢の成長戦略はなかなか進まないようにみえる。金融政策の総括的検証に続いて必要なのは、アベノミクス全体の特に成長戦略の総括的検証だろう。

今から21年前の95年9月、日銀は既に兆しがみえていたデフレを防ぐため、公定歩合を0.5%に引き下げた。日銀はその際、日本経済の問題は金融緩和だけでは解決できず、構造改革も必要だと指摘した。政策変更の発表文は「同時に、思い切った規制緩和の推進など構造政策の実施を伴ってこそ、こうした金融緩和の効果が十分に発揮されるものと考える」と結ばれている。

以後20年間、日銀は構造改革の必要性を訴え続けてきた。少なくとも今の日銀はあらゆる方法で金融緩和を続けるスタンスを貫いており、十分ではないものの結果も出てきている。構造改革を今こそ本格的に進めなければ、日本経済はまた復活の機会を失ってしまうだろう。

(2016年9月30日付『日本経済新聞』「経済教室」より転載)

◆英語版はこちら "What Abenomics Is Missing: Structural Reforms Needed for Economic Revival"