3.ミスマッチの検証

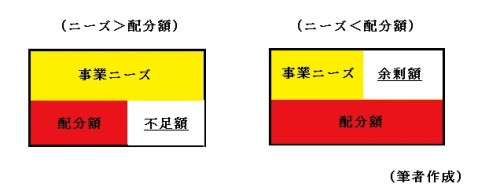

では、課題は何なのか。第1の問題点として、一括交付金の対象範囲が狭い点である。2011年度は9種類の範囲でしか予算融通を認めておらず、「メニューの少ないカタログ販売」との批判もある *15 。実際、社会資本整備総合交付金では地域間の変動が小さい小規模道路の改良・無電中化事業が一括交付金に移管した一方、他の事業は国交省所管として残ったため、両者間で融通できない。現在のアプローチを継続しつつ、自治体の自由度を広げる上では、一括交付金の対象範囲を広げることが不可欠になるだろう。第2の問題として、事業を求める自治体のニーズと、一括交付金に基づく国庫補助金の配分上限額が食い違う可能性である。投資的経費の予算額は各自治体の地理的な特性や財政事情によって大きく異なり、客観基準で配分すれば過不足が生じるためである。投資的経費に関する補助金は少なくとも建前上は事業を必要とする自治体に対して所要額が配分されており、事業が終了すれば配分額が減る一方、新たに着工すれば配分額が増えるなど年度ごとに大きく増減する。さらに、事業が終わった地域と普及率が低い地域、人口が多い地域と少ない地域では、事業の必要性も大きく異なる。河川改修や港湾・漁港整備などの事業については、川や海に面していない地域であれば事業ニーズは皆無になり、これらの事業を必要とする地域との差は大きくなる。このほか、近年は自治体の財政が厳しくなり、地元負担(所謂、裏負担)を確保できず、補助事業の実施を見送る団体も少なくない。つまり、投資的経費の配分額は地域特性や事業ニーズに応じて年度と地域によって遍在する傾向がある。その半面、図5に掲げた通り、投資的事業の国庫補助金を客観基準で配分した場合、事業ニーズの有無に関わらず、国から一定額が配分されるため、事業を必要とする地域に所要額が配分されない一方、必ずしも事業を必要としていない地域に対し、必要以上の国費が配分される可能性が想定される。中でも後者の場合、財政難などを理由に予算化を見送っていた事業をスタートさせるなど、結果として必要性の低い公共事業を生んでしまう危険性さえ感じられる。

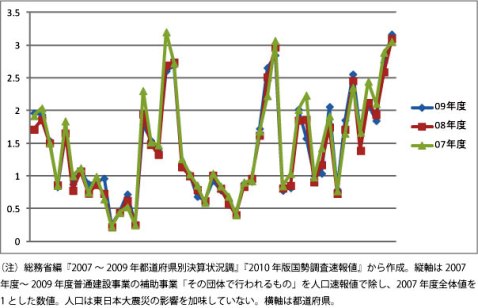

以下は投資的経費向け補助金の配分が如何に偏在しているかを検証したい。表1は07年度平均値を基準として、都道府県の補助金配分額について地域別の差異と年度別の変動幅を調べる試みである。これを見ると、都道府県レベルでは年度別の変動幅は小さいものの、地域別の差異は基準値に対して3倍を超えている。この傾向は市レベルで顕著となる。都道府県に比べて予算規模の小さい自治体の場合、ある特定の事業を開始または終了した際、予算額への影響が大きく、地域別の差異や年度別の変動が激しくなりやすいためである。

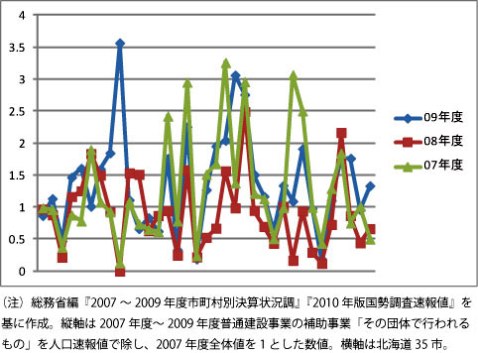

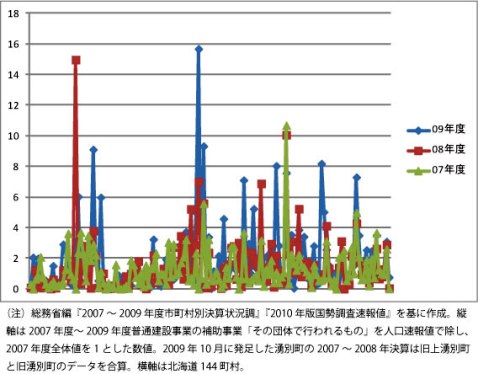

表2は北海道35市について、都道府県の時と同じ計算方法を用いて、2007年度北海道全市平均値を1とした場合の結果である。財政再建団体に転落した夕張市が2008年度にゼロとなっており、この点は考慮しなければならないが、それでも年度ごとの変動幅が都道府県よりも大きいことが分かる。さらに、この傾向は町村レベルで激しくなる。表3は北海道144町村の決算値を加工したデータだが、基準として定めた2007年度の北海道町村全体の平均値に比べると15倍に及ぶ町村が存在する一方、泊村などゼロを記録している団体も散見される。さらに、島牧村の数値は0→15→0.08と3年間で大きく変動しており、より規模の小さい町村では都道府県、一般市よりも年度ごとの変動幅や地域別の差異が大きいことが分かる。これらのデータは投資的経費の補助金に関する特色を表している。つまり、客観基準で配分した場合、事業を必要としない地域にも多くの補助金が配分される可能性が高いのである。

ミスマッチが起きる可能性は制度化に際しても課題となり、地域主権戦略大綱では「継続事業や団体間・年度間の変動に配慮する」との留意点が示されていたほか、民主党地域主権調査会の提言 *16 でも「市町村が受け取っている補助金等の額は公共事業等の多寡により、年度間で大きな変動が生じている」と指摘し、各団体ベースで単年度に余った一括交付金を基金に積み立てるなどの案を挙げた。さらに、国・地方協議の場でも全国市長会が「投資の必要性のない地域に行くことによって、本当に必要な地域から見たら余計なものに投資する自治体が現れるかもしれない」と問題提起する場面もあった *17 。しかし、制度化の議論に際して客観的なデータが示されておらず、事業ニーズと配分額がミスマッチする可能性についてどう対処するのか解決策も固まっていない *18 。政府は2011年10月の地域主権戦略会議で、2012年度予算では予算規模の大きい政令指定都市に拡大する方針で一致した *19 が、ミスマッチの問題が解消されていない中での対応と言えるであろう。

4.制度化に向けた4つの提言

これらの課題を踏まえて、現在の方向性を維持することを前提に、制度の課題を考えるとともに、制度見直しの視座を提示したい。第1に、国・地方の財政関係の見直しに繋げる必要性である。そもそも、補助金とは国が一定の政策目的で自治体の事業を支援するための予算であり、何処まで行っても補助金という特定財源である以上、自治体の裁量拡大には限界がある。実際、一括交付金についても、補助金等適正化法に基づく所管省庁による完了検査や会計検査院によるチェックなど従来の補助金と同じ手続きが義務付けられる *20 。しかし、地方が自由に使える財源を増やすのであれば、補助金の使途を拡大する現行のアプローチは中途半端にとどまる可能性がある。しかも、交付税の基準財政需要額の算定でも一括交付金と同様の客観指標を用いており、交付税との違いも不明瞭である。ただ、今回の導入議論に際しては、「一括交付金を税源移譲や一般財源化への一里塚とするべきだ」とする意見は広がりを欠いた *21 。さらに、投資的事業に関する政府間財政関係の改革という観点で見れば、国が実施する直轄投資事業の地方負担金(所謂、直轄事業負担金)の見直し *22 も意識した議論が必要になるだろう。補助金に関する自治体の自由度を高める方向性は評価できるが、国・地方の役割分担や財源配分の見直しなど根本論に立ち返った議論も必要になる。具体的に言えば、不急不要と思われる国庫補助金を廃止・スリム化し、税源移譲や一般財源化の選択肢を議論するのが本来の筋であろう。

第2に、配分指標の透明性向上である。政府は「国から自治体に交付される金は自治体から見て予見性が高い制度が望ましい」と述べて一括交付金のメリットを説明している *23 。しかし、客観指標に何を採用するかに関しては国の裁量に委ねられており、法的な根拠は存在しない。例えば、人口など数多くの項目を配慮する地方交付税の基準財政需要額の算定項目は余りに詳細かつ膨大なため、往々にして「交付税の算定は分かりにくい」との批判を呼ぶ *24 が、それでも項目は地方交付税法と同法に基づく総務省令で定められており、一括交付金の現状は透明性が低いと言わざるを得ない。そもそも、一括交付金には根拠法令が存在せず、旧来の補助金に関する根拠法(道路法、下水道法、都市再生特別措置法など)が残ったままである *25 。根拠法の制定など配分指標の透明性を高める手立てが必要になる。

第3に、市町村向け事業の取り扱いである。小規模市町村での地域別・年度別のバラツキが大きい中で、配分に客観指標を採用すると、どのような配分指標を採用したとしても、事業を必要としない地域に多くの補助金が配分される可能性は必ず残る。変動幅に関する客観的なデータが殆ど示されず、余剰額の基金積み立てを認める是非など解決策が殆ど議論されないまま、制度化の議論が進んでいることは問題であり、客観的なデータに基づく対応が求められる。

第4に、今回の制度改革を自治体の説明責任能力の向上や住民自治の発揮に生かす必要性である。自治体が地域の課題解決のため、地域の実情や特性に応じて補助金を有効に使えるのであれば、今回の制度改革は望ましい結果を生むであろう。しかし、自治体首長の裁量が広がった分、「国による個所付け」が単に「自治体首長による個所付け」に代わる可能性も否定できず、国が特定の目的で支援する予算である補助金を自治体が効率的に使ったかどうか点検される必要がある。政策評価について、一括交付金の制度要綱 *26 は当初、評価制度については明記していなかったが、今年9月の要綱改正で「国から提示される評価項目を参照し、自治体が自主的に成果目標を設定→目標年度の後に政策評価・公表→自治体が内閣府に評価結果を提出」といった手続きが盛り込まれた。今後は中央省庁や会計検査院によるチェックだけでなく、計画変更や事業終了の際、変更内容や事業効果の公表を義務付けることで、住民や地方議会を巻き込みつつ、「政策目的に合致しているのか?」「非効率に予算が使われていないか?」などの点を検証できる仕組みが望ましいであろう。

*15 全国知事会一括交付金プロジェクトチーム座長を務める古田肇岐阜県知事のコメント。『日経グローカル』2011年3月7日号24~25ページ「自治体維新首長インタビュー」参照。

*16 民主党ホームページ 「地域主権調査会「ひもつき補助金の廃止と一括交付金化に関する提言」 2010年11月18日。

*17 2010年11月22日第5回国と地方の協議議事要旨。

*18 例えば、片山善博総務相は「自治体の中で繰り越しとか基金でやれるようにするのか、それとも枠配分の時に国の方で何らか調整する仕組みにするのかが一つの選択肢。できるだけいい案にまとめていきたい」と述べている。第177回国会会議録2011年3月25日衆院内閣委員会。さらに、片山総務相は「もういらないのにげっぷがでるほどくるということはありません。自分のところでやりたい事業費を上回って交付することは絶対ありません」と述べている。2010年11月22日第5回国と地方の協議議事要旨。

*19 『毎日新聞』2011年10月20日夕刊。

*20 全国知事会は一括交付金を補助金等適正化法の対象から外すよう求めている。全国知事会一括交付金プロジェクトチーム 「平成24年度地域自主戦略交付金の制度設計に関する意見」 2011年6月23日。

*21 民主党は2001年参院選公約で、地方交付税を新たな財政調整制度に改組するとともに、将来的に一括交付金を吸収するとしていた。政権獲得後も、原口総務相が交付税への統合も含めて検討する考えを示したが、「地域主権戦略の工程表」「地域主権戦略大綱」に反映されていない。管見の限り、現時点では全国知事会、指定都市市長会が「本格的な税源移譲までの過渡的な措置とすべきだ」と主張している程度である。

*22 直轄事業負担金は直轄事業に対し、都道府県や政令指定都市に一定額を負担させる仕組み。大阪府の橋下徹知事らの問題提起を受けて2008~2009年に見直し論議が高まり、維持管理費に関する負担金が2010年度予算から原則廃止された。一方、建設費に関する負担金は現在も維持されている。

*23 第177回国会会議録2011年2月17日衆院予算委員会。

*24 例えば、小泉純一郎首相が2006年3月の経済財政諮問会議で、「配分の仕方がわかりにくい。もっとわかりやすくしてもらわなければならない」と問題提起している。2006年3月29日経済財政諮問会議議事録。

*25 補助金は法律に基づく「法律補助」と根拠法の存在しない「予算補助」に大別され、1990年代の地方分権論議では補助金の整理・合理化を進める観点から、予算補助の廃止や法律補助への移行が主張された。しかし、2009年度の道路特定財源廃止に伴い、揮発油税収の25%を社会資本整備事業特別会計道路整備勘定(旧道路整備特別会計)に直接繰り入れていた「地方道路整備臨時交付金」が廃止され、その代替制度として創設された地域活力基盤創造交付金には根拠法を定めなかった。これは参院で多数を失っていた自民、公明両党の連立政権が当時、国会対策の観点から根拠法の制定を避けたことが影響しており、制度をどちらに該当させるかについての明確な基準は必ずしも存在しない。

*26 内閣府ホームページ 「地域自主戦略交付金平成23年度制度要綱」 。

<参考文献>

・赤井伸郎、佐藤主光、山下耕治 『地方交付税の経済学』2003年10月、有斐閣

・大沢博「一括交付金制度の概要」(上)(中)(下)月刊『地方財務』2011年4~5、7月号

・小西砂千夫『地方財政改革の政治経済学』2007年7月、有斐閣

・深沢映司「特定補助金をめぐる改革」2009年11月、国立国会図書館『調査と情報』661号

・西村清彦監修『地域再生システム論』2007年10月、東大出版会

<参考表>

・一括交付金に関する民主党の公約・政策変遷