大都市制度の見直し論議を考える

大阪市の橋下徹市長が府知事時代から提起している「大阪都構想」。昨秋の大阪府市W選勝利を受けて、大阪では制度設計に向けた議論が本格化するほか、政府の地方制度調査会(首相の諮問機関)で大都市の行財政制度見直しに関する議論が始まるなど、今年は大都市制度の在り方が話題になる機会が増えると見られる。 (上) では大正期の「特別市制運動」をはじめとする大都市制度の見直し論議を遡ることで、大阪都構想の提起している問題を全国的な課題として捉える必要性を指摘した。(下)では、権限や財源を巡る東京都と特別区の対立など東京の統治機構に関する現状や歴史を見つつ、大阪都構想の課題を検証するとともに、議会コストが高くなる可能性など今後の制度設計を考える上で必要となる視点や方向性を提示したい。

(1)都区制度の現状と大阪との違い

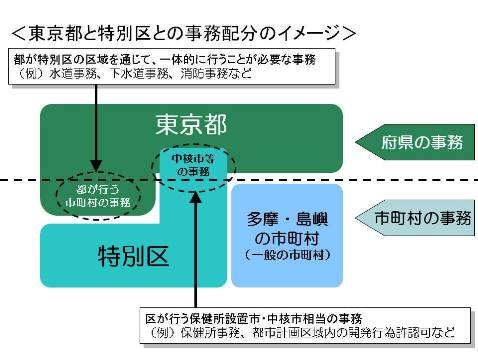

まず、橋下氏や地域政党「大阪維新の会」(以下、維新)が「お手本」とする東京都区制度の現状と歴史を見る。 (上) で見た通り、現在の東京都は明治期、大正期の様々な議論を経て1943年に発足した。敗戦後も1947年制定の地方自治法で継続され、旧東京市域に「特別区」として23区 *1 が設置されることで、現在の都区制度がスタートした。しかし、「特別」の名前を冠している通り、権限や財源で見ると他地域の市町村とは大きく異なる。図1に示す通り、大都市の一体性を確保するため、本来は市町村の所管である消防、上下水道、都市計画(用途区域の線引き)といった事務を都が担っており、一般市町村に比べると権限は小さいが、中核市 *2 に設置が認められる保健所を所管している。

(出所)2010年6月24日第3回大阪府自治制度研究会資料「東京都制の分析」から引用

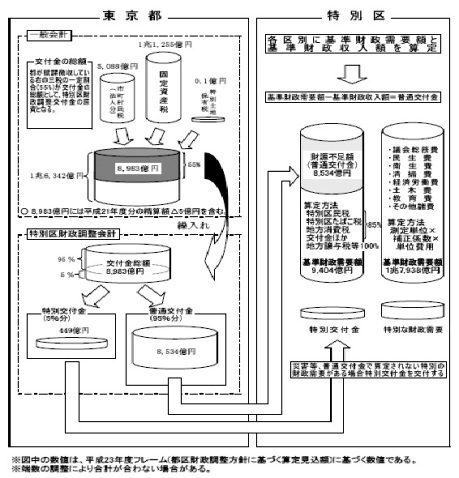

さらに、財源も特殊な状況となっている *3 。本来は市町村税である固定資産税、法人住民税、特別土地保有税が都の税収に入っており、地方交付税の都区版と言える「都区財政調整制度」を通じて特別区に再配分されている。具体的には、図2で掲げた通り、3税の55%を財源としつつ、都が各特別区の基準財政需要額を算定。ここから基準財政収入額を差し引き、財源を保障するとともに、税収の少ない特別区に配分する仕組みである。橋下氏や維新は都区制度を参考にしつつ、大阪府、大阪市、堺市の機構や権限、財源を見直すことで、広域自治体としての「大阪都」を創設する一方、人口30万人規模の基礎自治体としての「特別自治区」を10~12区設置して、中核市並みの権限を移譲するとしている。さらに、維新がW選で掲げた「大阪都構想推進大綱」 *4 では「大阪市に交付される交付税、固定資産税、法人市民税、特別土地保有税等を財源とし、その約6割を配分すれば中核市並みの財源を有することになる」と主張している *5 。

(出所)特別区長会ホームページ 「都区財政調整制度の概要 特別区財政調整交付金算定の仕組み」 から引用

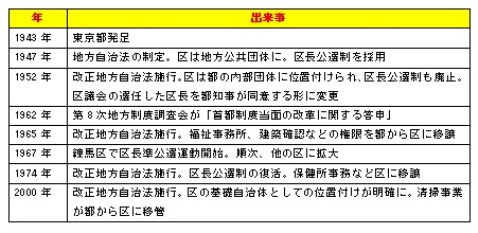

では、都と区の関係はどういった形で推移して来たのだろうか。表1に掲げた通り、長年に渡って両者は権限と財源を巡る争いを繰り広げている。例えば、敗戦後に導入された区長公選制は一度廃止されたものの、自治権拡大を求める区の運動の結果、1974年の法改正で復活した。さらに、市町村と同様に基礎自治体としての地位が法律で明記されたのは2000年のことであり、清掃事業移管についても長年論争を続けた結果である。最近では2010年6月に閣議決定された「地域主権戦略大綱」の調整に際して、三大都市圏の用途地域に関する線引き権限を市区町村に移譲する是非が争点として浮上し、「一体的な都市づくりが難しくなる」と権限移譲に反対する都と、移譲を求める特別区が対立し、結論が先送りされた *6 。都区財政調整制度に関しても、都と区のせめぎ合いの結果、権限移譲とともに区の取り分が段階的に増えている *7 。

将来像についても、区は一般市並みの権限・財源を移譲するよう求めているのに対し、都は「一層の権限・財源移譲には区域の再編が必要」と主張しており、意見が対立している。東京のローカル問題は必ずしも全国的に取り上げられないが、これらの歴史を見ると都と区の対立関係は根深いことが分かる。

(出所)大森彌監修『東京23区 自治権拡充運動と「首都行政制度の構想」』(2010年7月)、特別区制度調査会報告『制度改革後の特別区のあり方』(2008年2月)を基に筆者作成

(2)事務・財源配分に向けた考察

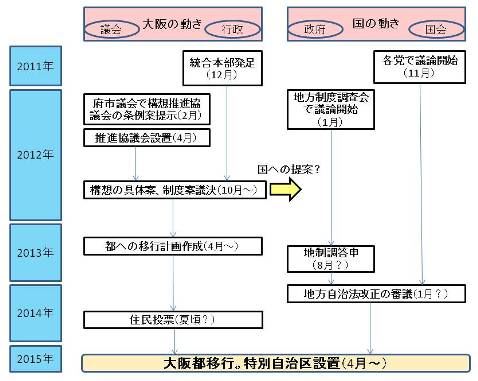

今後は図3に掲げた通り、府市統合本部を中心に特別自治区の区割りや事務、財源、債務の配分などの議論が進むと見られるが、以下は東京都区制度の現状や歴史を踏まえて、東京との違いを対比させつつ、大阪都構想の制度設計に向けた課題と方向性を考えたい。

(出所)大阪市ホームページ2011年12月27日第1回府市統合本部会議資料「府市統合本部について」、大阪維新の会「大阪都構想推進大綱」(2011年11月)、各種報道などを基に筆者作成

まず、橋下氏や維新の掲げる「ニア・イズ・ベター」(身近な課題は身近な行政体で解決する)との整合性である。橋下氏は自著で区長公選制の必要性とともに、基礎自治体と住民自治の重要性を以下のように強調している *8 。

「今の大阪市内の状態は地域コミュニティーから遠い、すなわち都道府県庁に匹敵する大阪市役所に、地域住民が地域に密着した課題を要望する形になっている。(中略)住民に近い、決定権のある役所が身近に存在すると、住民は自分たちの要望、活動と行政施策の関連性を実感し、自分たちの行動で地域がこうなったということを強く感じることができる。そういう状況になれば、住民が自分の地域活動の意義を認識し、さらに地域活動に力を入れるようになるはずです」

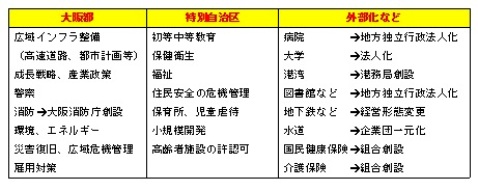

しかし、これまで見た通り、都区制度は基本的に「大都市の一体性」を理由に、権限と財源を都に吸収する仕組みであり、都区制度を「お手本」としている点について、主張の整合性を批判する向きは多い。現時点で大阪都と特別自治区の事務・権限配分は表2のように予想され、幾つかの点で東京の統治機構との差異を指摘できる。例えば、特別区が運営している国民健康保険、介護保険について、橋下氏や維新は府全域をカバーした組合を創設する一方、東京都が自ら実施している港湾、交通、水道は民営化を含めた経営形態の変更や外部化を検討するとしている。特別自治区が住民向けサービスを展開しやすく、政策に住民の意向が反映されやすい事務・財源の移譲、制度設計が必要になる。

(出所)大阪維新の会「大阪都構想推進大綱」(2011年11月)、橋下徹・堺屋太一『体制維新』(2011年10月)、各種報道などを基に筆者作成

次に財政制度の相違点としては交付税の存在が挙げられる。2011年度予算で見ると、大阪府は17.7%、大阪市は6.9%、堺市は10.9%を交付税に依存している(臨時財政対策債 *9 を含む)のに対し、東京都は1954年度の交付税制度発足後、交付税を受け取らない不交付団体が続いており、都区財政調整制度も交付税を使うことは想定していない。橋下氏や維新が大阪都の財政調整の財源として「交付税」を挙げているのは、大阪府、大阪市、堺市が交付団体である点に配慮した結果と思われる。だが、現在の交付税制度は国税5税の法定率 *10 分だけでなく、不足額を国・地方が折半する臨時財政対策特例加算などがあり、交付税総額は時々の政権の判断や予算編成の動向 *11 で大きく変動している。橋下氏は2015年度に不交付団体を目指す考えを示している *12 が、交付税を財政調整の財源に使うのであれば特別自治区への配分額が国に依存することを意味する。

さらに、都の交付税算定には「合算規定」と呼ばれる仕組みが存在する。具体的には、都の全域を対象とした「道府県分」に加えて、23区を一つの市町村と考えて基準財政需要額と基準財政収入額を算定する「大都市分」があり、最終的に両者を合算して交付税を算定している *13 。つまり、特別区単位での交付税算定は行わず、都・区を1つの団体と見做して計算しており、東京の仕組みをそのまま導入できる状況ではないことに留意するべきであろう。

(3)議会コストの高さ

一方、大阪都構想が新たな非効率を生む危険性も否定できない。確かに東京都の特別区は区長公選制と豊富な財源をバックに住民サービスを充実させている *14 が、先に見た通りに都・区は権限や財源を巡って抗争を続けており、「不幸せ(=府市合わせ)」と揶揄される府市の対立関係が解消したとしても、都・区の間で新たな対立関係を生み出すことになりかねない。しかも、公選の区長は区民や区議会の意向に配慮するため、都の見解と必ず一致するとは限らず、新たな二重行政が生まれる可能性さえも想定される。実際、都・区の間でもハコモノ行政などに関して様々な重複があり、「大阪は市の財政規模が大きいため、府との二重行政が目立っているに過ぎない」という言い方も可能なのである。

それぞれの特別自治区で議会を持つため、議会コストが高くなる可能性もある。特別区と大阪市、堺市の議会コストを試算・比較したのが表3である。まず、特別区域から選出されている東京都議会議員 *15 の比率(70.0%)を東京都決算の「議会費」に乗じ、特別区の議会費と合算すると、204億6070万円となる。さらに、これを特別区の住民1人当たりで計算すると、都・区議会に代表を送り込むコストとして、特別区の住民は年間1人当たり計2287円を負担している計算になる。これに対し、同様の手法 *16 で現在の大阪、堺両市民のコストを計算すると1450円となり、都・区のコストは約1.5倍に上る。維新の大阪都構想推進大綱は「特別自治区議会の定数、議員報酬は現在の市議会の定数、議会コストを下回ること」との考え方を盛り込んでおり、確かに報酬や定数・区割りの設定次第で議会費を抑えることは可能であるが、各特別自治区に議会を設置すれば相応のコストが掛かる点には留意する必要があるだろう。

同時に、大阪都の制度設計に向けた議論が進む過程で、比較対象となる都・区の行財政や議会の在り方に関心が集まり、東京の議会コストの高さなどがクローズアップされれば、その結果として地域間の税収偏在を地方同士で進める「水平調整」の必要性が論じられることも予想される。(上)で指摘した大都市制度を巡る歴史も併せて考えれば、単なる「大阪ローカル」の問題と考えるのではなく、地方分権・地方財政改革、議会改革も含めた視点を持つ必要がある。

(出所)総務省編『2010年国勢調査』『2009年度都道府県決算状況調』『2009年度市町村別決算状況調』から筆者作成。議員定数は各議会ホームページから集計

【参考文献(新聞、雑誌、報告書は除く)】

▽ 大森彌監修『東京23区 自治権拡充運動と「首都行政制度の構想」』(2010年7月、日本評論社)

▽ 金井利之『自治制度』(2007年5月、東京大学出版会)

▽ 木村収『大都市行財政の展開と税制』(2004年3月、晃洋書房)

▽ 沢井勝、村上弘、大阪市政調査会編著『大阪都構想 Q&Aと資料』(2011年9月、公人社)

▽ 自治・分権ジャーナリストの会編『この国のかたちが変わる』(2002年11月、日本評論社)

▽ 鈴木俊一『官を生きる』(1999年4月、都市出版)

▽ 大都市制度史編さん委員会編『大都市制度史』(1984年3月、ぎょうせい)

▽ 東京市政調査会編『大都市のあゆみ』(2006年9月、東京市政調査会)

▽ 東京市政調査会編『都と区の制度的変遷に関する調査研究』(2011年9月、東京市政調査会)

▽ 東京市政調査会編『地方自治史を掘る』(2009年9月、東京市政調査会)

▽ 東京百年史編集委員会編『東京百年史 第五巻』(1972年11月、東京都)

▽ 東京都『東京都政五十年史』(1994年12月、東京都)

▽ 日本経済新聞社編『地方崩壊 再生の道はあるか』(2007年6月、日本経済新聞出版社)

▽ 橋下徹、堺屋太一『体制維新』(2011年10月、文春新書)

▽ 源川真希『東京市政』(2007年3月、日本経済評論社)

▽ 吉富有治『橋下徹 改革者か壊し屋か』(2011年3月、中公新書ラクレ)

▽ 読売新聞大阪本社編著『徹底検証「橋下主義」』(2009年6月、梧桐書院)

* 本稿執筆に際しては、学識者、地方自治体、メディアの関係者から情報・助言を頂いた。ここに感謝の意を記したい。

*1 スタート時点は22区だったが、練馬区が1947年8月に板橋区から分立して発足し、現在の23区の区域が確定した。

*2 人口30万人以上の都市が対象で、都道府県から保健所を所管する権限などが移譲される。2012年1月現在で指定されているのは41市。

*3 都区財政調整制度のほか、本来は市町村に入る都市計画税、事業所税についても、特別区地域からの税収は都が徴収する特例が存在する。このうち、都市計画税は特別区の実施する都市計画事業に対し、都が「特別区都市計画交付金」を交付する仕組み。

*4 大阪維新の会 「大阪都構想推進大綱」 (2011年11月)。

*5 なお、特別自治区への配分割合について、橋下氏は自著で61%と明記している。その理由としては「特別自治区に中核市並みの仕事を持たせる予定ですから、それに見合ったお金を渡す。それで61%という配分になった」としている。橋下徹、堺屋太一『体制維新』(2011年10月、文春新書)219~220ページ。

*6 『都政新報』2010年5月14日、5月21日。

*7 例えば、2000年の清掃事業移管に際し、区への配分割合は44%から52%に変更された。さらに、三位一体改革の影響などに対応するため、2007年度から55%に引き上げられた。

*8 橋下、堺屋『体制維新』160ページ。

*9 現在、法定率分などで賄い切れない不足額が発生した場合、臨時財政対策として国は赤字国債、地方は臨時財政対策債を発行して折半するルールになっている。

*10 政府予算の一般会計に入る所得税、法人税、消費税、たばこ税、酒税の約3割を地方交付税として配分している。その比率は地方交付税法に規定されている。

*11 近年の例で言えば、2004年度に臨時財政対策特例加算が大幅に削減され、自治体が財政運営に困窮する「地財ショック」が起きた。一方、2009年度以降、経済活性化や雇用対策の名目で、一般会計からの加算額を特別に積み増す措置が実施されている。

*12 『産経新聞』2011年12月28日。新聞は都内最終版。

*13 法人関係税の低迷を受けて、2010年度、2011年度の道府県分は財源不足が続いており、大都市分の黒字で財源超過となっている。

*14 特別区の住民サービスについては、水平調整の強化を求める財務省が過剰ぶりを指摘している。例えば、2010年10月13日の財政制度等審議会(財務相の諮問機関)財政制度分科会では、特別区が医療費無料化など子育て支援策を手厚く展開している結果、特別区の子どもの数は全国の5%なのに、自治体独自の子育て支援策に関する事業費を見ると、全体の約14%を占めているとの指摘があった。

*15 なお、議員の欠員が生じた場合の影響は考慮していない。

*16 「議会費試算」は大阪市、堺市から選出されている大阪府議会議員の比率(39.4%)を大阪府の議会費に乗じ、これに大阪市、堺市の議会費を合算した。また、「住民1人当たりコスト」は議会費試算を大阪市、堺市の合計人口で割った。なお、議員の欠員が生じた場合の影響は考慮していない。大阪府議会では2011年6月、議員定数を109から88に大幅削減する条例が成立しており、2015年の次回選挙から適用される予定。

■ 論考「歴史から見た『大阪都』問題(上)」は ⇒ こちら