東京財団上席研究員

森信茂樹

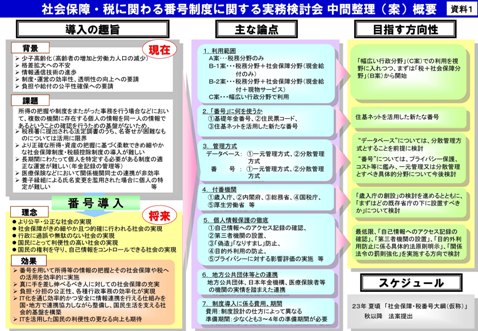

1、中間整理案の公表

12月10日、政府の社会保障改革検討本部は、「社会保障改革の推進について」を決定するとともに、税と社会保障の抜本改革調査会作成の「社会保障・税に関わる番号制度に関する実務検討会中間整理」(以下、「中間整理」)を了解した。

番号の今後の日程については、「社会保障改革の全体像についての議論を踏まえて検討を進め、政府としての方針を示す社会保障・税番号大綱(仮称)を、来年の夏頃を目処に示し、秋以降なるべく早期の法案提出を目指すものとする」とされており、「23年1月「基本方針」の策定、23年3月~4月「要綱」の策定、23年6月「社会保障・税番号大綱(仮称)」の策定、23年秋以降「可能な限り早期に法案提出」が予定されている。

「中間整理」は、番号の意義として「社会保障制度や税制に対する国民の信頼を得るには・・負担や給付の基準となる所得等の情報を的確に把握し、それに基づいた制度運営を行うことが求められている。・・・従来以上に、 社会保障と税を一体としてとらえ、正確な所得等の情報に基づいて適切に所得の再分配を実施 し、もって国民が社会保障給付を適切に受ける権利を守る必要に迫られている」としている(太線筆者)。

このような認識の下で、「制度導入の目的」として、「番号制度の目的は、番号を用いて所得等の情報の把握とその社会保障や税への活用を効率的に行うとともに、IT化を通じ効率的かつ安全に情報連携を行える仕組みを、国・地方で連携し協力しながら整備することにより、国民生活を支える社会的基盤を構築することである」と位置付け、まずは税・社会保障一体化であるが、その先にはもう少し広く行政に活用しようとの考え方が示されている。

具体的には、「所得情報の正確性を向上させ・・・それをベンチマークとして、 社会保障制度や税制において、国民一人一人の所得・自己負担等の状況に応じたよりきめ細やかな制度設計が可能 となり、これに伴うより適切な所得の再分配を行うことができるようになる」(太線筆者)とし、「その結果、真に手を差し伸べるべき人に対しての社会保障の充実や、負担・分担の公正性、各種行政事務の効率化が実現できる」としている。

つまり、「番号制度は、まずは、公平性・透明性を担保し、もって本当に困っている国民を支えていくための社会インフラであり、国民にとってそのようなメリットが感じられるものとして設計されなければならない」としている。

このような問題意識に立ちつつ、「目指す検討の方向性」として、おおむね以下の点を挙げている。

利用範囲は、A案(税務分野のみ)では不足であり、C案(幅広い分野で利用)を視野に入れつつも、まずはB案(税務と社会保障分野)から始める。「番号」には、既存の情報システムである住基ネットを活用した(住民票コードと一対一対応した)新たな番号を使う。“データベース”の管理方式については、分散管理方式とするものの、一元管理とすべき具体的分野についても検討する。付番機関は、歳入庁の創設に向けて検討を進める。個人情報保護の徹底という点については、「自己情報へのアクセス記録の確認」及び「第三者機関の設置」、並びに、法の定めで確実に可能な利用目的を明示し、極力匿名化を行うことや、目的達成のために不必要な個人情報は収集しないようにするなど、具体的な法原則を明示し、関係法令における罰則の強化を最低でも導入する。

2、「中間整理」を検証する

今回の「中間整理」は、番号制度の導入に向けて大きく一歩踏み出したもので、これまで早期の導入を主張してきた立場からは、大いに評価するものである。

先進諸国を見回しても、番号制度が導入されていないのは、わが国だけであるといってもよい。この結果、所得情報の名寄せが効率的・効果的に行われず、税制だけでなく、所得とリンクしたさまざまな社会保障給付にも数々の問題が生じている。また、バラバラに設計されてきた税制と社会保障を有機系に連携することにより、所得再分配機能を高める政策の導入が可能となる。このようなきめ細かい無駄のない社会保障を提供することは、近代国家における責務ともいえる。そのための、確実・公平、かつ効率的に行う社会インフラが番号である。

しかし、「中間整理」には、踏み込みが足りない部分、十分な配慮が行われていない点もいろいろある。とりわけ国民の最大関心事であるプライバシー問題に関する具体的な記述は少なく、この点に関する国民の疑念は全く解消されていない。

本稿では、プライバシーの問題はさておき、「税務に活用する番号制度(納税者番号制度)」と、「番号の民間利用」について、的を絞って議論を展開してみたい。

3、税務に活用する番号制度(納税者番号制度)

(1)税務での活用とは

これまでは納税者番号として議論されてきた番号が、民主党政権下では、社会保障・税共通番号として行われている。これは、上述のように、番号を税務だけでなく、社会保障にも広く活用しようという考え方によっている。しかし、忘れてはならない点は、「番号を税務に使うことにより正確な所得情報を得る」ということが、共通番号制度活用のベースになっているということだ。中間整理には、必ずしもこの点が十分認識されていないように思われる。

番号を活用して正確な所得情報を確保するということは、2つの局面で論じる必要がある。一つは、各種税務情報の突き合わせ(マッチング)の効率化である。税務当局は、納税者の様々な取引について、その相手方から支払調書や給与の源泉徴収票等を提出してもらい、納税者からの申告とマッチングさせることにより、適正な課税を執行している。これを、情報申告制度とよび、そのための調書は法定資料と呼ばれている。この仕組みは、調書に書かれた納税者の名義が真正な本人かどうかということ(本人確認)と、本人ごとに名寄せして、本人の申告と突合する(マッチング)、という2つを行うことによって有効に機能する。各種所得情報を、転居や結婚によって変わる住所や氏名ではなく生涯変わらぬ番号により、コンピューターで正確かつ効率的にチェックすることが可能になるのである。

もう一つは、「正確な所得を調べるためには、どのような情報を収集する必要があるのか」という点である。正確な所得の捕捉が目的ではあるが、そのために莫大な行政コストがかかったり、国全体が徴税国家になったりしては、元も子もなくなる。民主主義国家として、国民・納税者の権利に十分配慮しながら必要かつ最小限の情報を国家が収集するということが基本的な考え方になるべきである。

番号を導入している諸外国の例をみると、資金のフロー・ストックの把握という面から、アメリカでは一定の国内送金、預金の入出金、海外送金、海外資産等について資料情報の提供を義務付けている。預金口座の開設について資料の提出が義務付けられている国もある。これらは、所得を間接的に捕捉していこうという観点からのものであるが、今後番号の議論が進んでいくと、我が国でも金融資産関係のフロー・ストックの資料収集を拡充していこうという議論が出ていくであろう。税務当局としては、納税者の資産の残高情報が入手できれば、期末と期首の残高を比べ所得が推計できるし、金融資産関連の口座開設情報は、無申告者を補足する格好の端緒となる。

しかし納税者番号制度を導入している先進各国でも、口座にある資産残高まで税務当局に報告させている例はない。おそらくそこまでの徴税国家にはなって欲しくないという国民側の意思表示の結果であろう。当面は口座開設情報にとどめるべきではないか。そのほか、どのような経済取引について、その内容等を記載した資料を税務当局へ提出させるか、この点が検討課題となる。

(2)新たな税制の構築

番号の導入は、新たな社会保障政策や租税政策を導入することにもつながる。むしろ、新たな租税政策を導入するために、番号が必要だというとらえ方の方が正しいかもしれない。国民からすれば、より国民受益の大きい政策に使われるのであるなら、より広範囲の番号制度を認めてもよいということになるであろう。

第1に、給付付き税額控除制度の導入である。社会保障制度と税制を整理統合して、一体的・効率的に運営する新たな制度で、一定時間就労する中低所得世帯に対して減税(税額控除)や給付を与え、勤労に向けてのインセンティブを供与しつつ、貧困対策にも役立つという制度で、勤労税額控除(EITC)と呼ばれるものである。子供の人数に応じ税額控除額を増加させることによって、母子家庭の貧困対策や子育て支援を行い、少子化対策にも役立つという児童税額控除(CTC)という制度も考えられる。わが国で導入されている子供手当と異なり所得制限がつくので、財政効率が高い制度である。

さらに、消費税率引上げ時の逆進性の緩和策として、基礎的生活費の消費税率分を所得税額から控除・還付する制度(消費税逆進性対策税額控除)が考えられる。この制度は、すでにカナダやシンガポールで導入されているもので、今後の消費税議論の際に導入が課題となる。いずれにしても、税・社会保障を一体設計する給付付き税額控除には、番号による正確な所得の捕捉・名寄せ等が必要となる。なお、東京財団では、2009年6月に「納税者の立場からの納税者番号制度導入の提言」(プロジェクトリーダー:森信茂樹)を公表しているので、参照していただきたい。( https://www.tkfd.or.jp/research/detail.php?id=2662 )

第2に、記入済み申告制度(pre populated tax return system)の導入である。北欧や欧州諸国では、申告時に税務当局が、番号により把握している納税者の所得情報・源泉徴収額をあらかじめ記載して納税者に送付され、納税者はチェックし間違いがあれば正したうえで署名・郵送することによって申告が終了する。この制度は、政府(徴税機関)と国民との関係・あり方を根本から考え直すものである。電子申告制度(e-Tax)と合わせて導入すれば、電子申告制度の普及にもつながる。

さらにその先には、番号とe-Taxをうまく組み合わせて、米国のような自主申告制度(選択的実額控除制度)が可能となる世界が開けてくる。そうなれば、仕事のスキルアップを図るために必要な書籍購入費や新聞代が控除できたり、仕事に関連した各種学校に通う費用が経費となるので、自らの人的資本の価値向上が可能になる。経済成長の根源は、人的価値の向上なので、経済に与える中長期の影響は大きい。さらに、米国、英国、フランスなどで導入されている、ベビー・シッター代など子育てに必要な経費を実額控除できるようにして、少子化対策に役立てる政策税制の導入も可能となる。

そのほかにも、金融所得一体課税における特定口座への活用など、金融所得課税の分野にもメリットが考えられる。

4、番号の民間利用について

中間報告は、「目的外利用の防止」と題して、「番号制度による情報活用において、個人情報が勝手に目的外に利用されてはならないことは当然であり、目的外利用に対しては、厳密な禁止・罰則などの規制を強化することが必要である。具体的には、利用目的を明示し、匿名化を行うことや、目的達成のために不必要な個人情報は収集しないようにするなど、具体的な法原則を明示することを改めて徹底するとともに、関係法令における罰則を強化することなどが考えられる」としている。

確かに、番号の野放図な利用の拡大は、国民のフプライバシーを守るという観点からは、阻止すべきことである。金融機関等が商業目的で番号を活用することなどは法律で禁止すべきであろう。

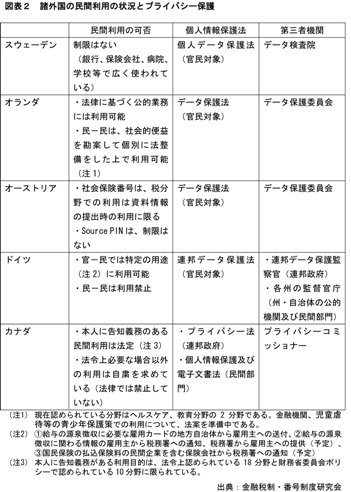

他方、諸外国の例をみると、一定の範囲で法律の根拠の下で、「民間企業が特定の利用目的で顧客等に番号の告知を求めて番号を利用すること」(以下、番号の民間利用)を認めている例が多い。たとえばオランダでは、市民サービス番号法により、官民を問わず法律に基づく業務を行う際に番号の利用を認めるという基本方針を定め、現在、金融機関の民間利用(用途は口座開設時の本人確認及び顧客デューデリジェンスの2つ)と若年者支援業務での民間利用について検討が行われている。カナダでは、社会保険番号の収集・利用について、明確な法的根拠に基づく限定的な利用範囲を認めている。共通番号の導入に当たっては、民間側にも多大のコストが発生するので、民間企業にも一定の範囲内で民間利用を認めることを検討する必要がある。では、どの範囲の民間利用が許されるべきだろうか。

番号の民間利用を考える際には、(1)義務的利用、(2)(マネロン対策など)他の法律上の義務の遵守のための利用、(3)商用目的での利用と分けて考えることが必要である。諸外国の事例を踏まえれば、(3)は法律で禁止するとともに、(1)に加え(2)について民間利用を認める必要がある。

義務的利用とは、番号の告知を求め、法定業務を行う際に共通番号を使うことが義務付けられる場合である。税務分野でいえば、雇用主(給与所得の源泉徴収票)や金融機関(配当所得等の支払調書)といった法定調書の提出義務者に対して法定調書への共通番号の記載が義務付けられるケースである。また、社会保障分野では、企業が採用した従業員の健康保険や厚生年金保険の被保険者資格を届け出る際に、基礎年金番号の代わりに共通番号の記載が義務付けられることが考えられる。このように、共通番号の告知と利用が法律で義務付けられる業務の履行が利用目的である場合、民間利用が認められることに異論はないだろう。

義務的利用とは、番号の告知を求め、法定業務を行う際に共通番号を使うことが義務付けられる場合である。税務分野でいえば、雇用主(給与所得の源泉徴収票)や金融機関(配当所得等の支払調書)といった法定調書の提出義務者に対して法定調書への共通番号の記載が義務付けられるケースである。また、社会保障分野では、企業が採用した従業員の健康保険や厚生年金保険の被保険者資格を届け出る際に、基礎年金番号の代わりに共通番号の記載が義務付けられることが考えられる。このように、共通番号の告知と利用が法律で義務付けられる業務の履行が利用目的である場合、民間利用が認められることに異論はないだろう。

問題は、(2)他の法律上の義務の遵守のための利用である。これは、民間企業が法令上求められて行っている法定業務での利用で、金融機関でいえば、犯罪収益移転防止法により義務付けられている、取引開始時の本人確認である。また、税法上、株式等の譲渡益や配当受領、特定口座の開設、マル優の利用等の手続き時にも本人確認が義務付けられており、住所変更時には改めて本人確認が必要とされている。こうした本人確認業務は、そもそもマネロン等の犯罪の防止や反社会的勢力の排除、適正な課税の実現といった公益のために行われていることを考慮すれば、共通番号の利用を認めるべきではないか。 現在、運転免許証や年金手帳などで行われているものが、番号で行えるようになれば、従来よりも正確な本人確認が行われ、名寄せによる本人確認の効率化やコスト削減の効果も大きい。

民間利用を進めていくに当たっては、具体的にどの範囲に共通番号の利用が認められるのか、個別具体的に法定する必要がある。利用範囲は限定的に認め、認められた利用目的には明確な法的根拠を与えるというホワイトリスト的アプローチである。

5、おわりに ―グリーンカードの二の舞を避け十分な国民的議論を

番号の議論は、今後各論に入るにつれて国民の間に「過剰な期待」と逆に「疑心暗鬼」を生じさせることが予想される。

「過剰な期待」とは、番号を付ければ、事業者の所得が正確に捕捉され、クロヨンがなくなる、というものである。しかし、事業者のあらゆる所得を把握するためには、売上げと仕入れを番号で追跡する必要がある。われわれ消費者が店でものを購入する毎に、番号を付けて購入の金額や日時を税務当局に提出するということにしなければ、事業者の正しい売り上げは補足されない。また、1枚の高速道路の領収書をめぐって、事業者の経費なのかレジャーに使ったものなのか、たとえ番号をつけたとしても、その区別はわかりようがない。さらに、株式譲渡益の正確な補足には、いくらで買ったかという取得価格も同時に補足しなければならないが、売却に個別に対応した取得価格を補足することは簡単ではない。結局番号は、限定された取引についての情報を求めることによって、正確な申告へのプレシャーになるという間接効果を狙うもので、全ての取引を補足するというようなものではない。

逆に、番号により管理されれば、国民の財産はすべて国家に掌握されてしまうという、徴税国家への不安・不満、「疑心暗鬼」が生じる可能性がある。これは、プライバシーに対する漠然とした国民の不安に発展していく。かつてマル優制度(非課税貯蓄制度)の適正管理のためのグリーンカードが、1980年に立法化されたにもかかわらず、施行直前に廃止法案が出されたという苦い前例がある。

しかし近年では、透明性を求める世論に加えて、新たな社会保障制度や租税制度の導入が期待されることから、状況は相当変化してきている。導入に向けて議論を進めていくには、国民への十分な情報提供を行うことによって国民的議論を進めていく必要がある。最終的には、政府が国民を説得するという政治の力、政治の意思が必要とされることはいうまでもない。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか