森信茂樹

東京財団上席研究員

消費税率については、すでに8%への引き上げが実施されたところであるが、15年10月から10%への引上げが法律に定められたとおり行われるかどうかが一つの大きな政策課題である。これに併せて、低所得者対策としての軽減税率の導入に関する議論が進められている。

昨年末の与党税制調査会で合意された「平成26年度税制改正大綱」では、税制抜本改革に関連して軽減税率の取り扱いが以下のように定められた。

消費税の軽減税率制度については、「社会保障と税の一体改革」の原点に立って必要な財源を確保しつつ、関係事業者を含む国民の理解を得た上で、税率10%時に導入する。

こうした経緯を踏まえ、現在、事業者ヒアリングが終わったところである。しかし、軽減税率の導入については、事業者の手間やコストがかかる、軽減税率導入に伴う減収分の手当てが難しいなど多くの問題が残っており、税制の抜本改革を進めるうえで本当に選択すべき政策なのか、疑問が残るところだ。

軽減税率に代わる給付付き税額控除の具体案

東京財団では、筆者が中心となり、2007年以降、給付付き税額控除の研究を進めてきており、2008年には 「税と社会保障の一体化研究―給付付き税額控除の導入」 、2010年には 「給付付き税額控除 具体案の提言」 などの政策提言を行ってきた。

本稿では、改めて、軽減税率に替わる低所得者対策としての給付付き税額控除の検討が今こそ必要と考え、具体案を含め、ここに示すこととしたい。

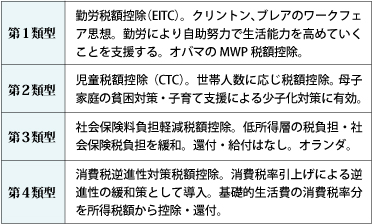

給付付き税額控除の4類型

低所得者対策としての給付付き税額控除について説明する前に、そもそも、給付付き税額控除にはどのような類型があるのか、これからの議論の前提として、政策目的別に改めて整理しておきたい。

先進諸国で導入されている給付付き税額控除には以下の4類型がある。

東京財団では、この4類型のうち、わが国の直面する課題としてワーキングプア対策としての勤労税額控除(第1類型)、少子化対策としての児童税額控除(第2類型)の必要性を強調してきた。

消費税増税に伴う低所得者対策のオプション検討

消費税率引き上げに伴う低所得者対策としては、その引上げを決めた消費税増税法の中に、低所得者対策として、以下のように記述された。

「低所得者に配慮する観点から、番号制度の本格的な稼動及び定着を前提に… 給付付き税額控除 等の施策の導入について、所得の把握、資産の把握の問題、執行面での対応の可能性等を含め様々な角度から総合的に検討する。… 複数税率 の導入について、財源の問題、対象範囲の限定、中小事業者の事務負担等を含め様々な角度から総合的に検討する。…施策の実現までの間の暫定的及び臨時的な措置として… 簡素な給付措置 を実施する」

つまり、わが国では、給付付き税額控除という政策の使い方としては、勤労税額控除や児童税額控除より先に、第4類型である消費税逆進性対策税額控除が法律に明記されたことになる。しかし、そうした経緯にも関わらず、事業者の手間やコストがかかる、減収分の手当てが難しいなど多くの問題が残っている軽減税率の導入の検討が進められているのが現状だ。

そこで、以下では、給付付き税額控除による低所得者対策の具体例を示すと共に、軽減税率を導入した場合との効果の比較を行いたい。

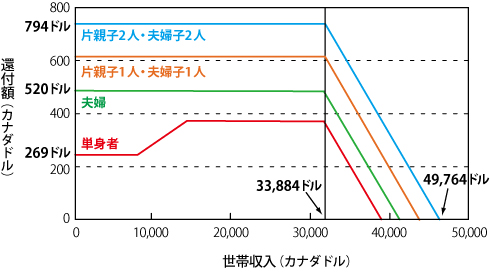

低所得者対策の具体例 (カナダの「GST控除」とわが国の「簡素な給付措置」をベースに)

具体案を作成するにあたっては、カナダの給付付き税額控除(GST控除)とわが国でこの夏から行われている「簡素な給付措置」を参考にした。

カナダのGST控除の概要は以下のとおりである。

33,884カナダドル(330万円程度)以下の低所得者に対して、大人一人当たり269ドル(2万6,000円)、子供はその半分を、家族の人数に応じて定額で給付する。給付額は、低所得世帯の基礎的消費支出にかかる消費税相当額として計算したものである。納税者が所得税申告時に、GST控除の適用を希望する旨の申請を行い、その後当局が有資格かどうか所得条件などを審査し、納税者の口座に直接給付額を振り込む。これはわが国の所得制限付きの児童手当と基本的に同じである。

図表を見ると、単身者には、勤労所得に応じて給付額が増えることにより勤労インセンティブが働くように設計されており、ワーキングプア対策の役割も担っている。

次に、財源面の検討では、現在行われている「簡素な給付措置」を参考にした。

「簡素な給付措置」の給付対象者は、住民税(均等割)が課税されていない者で一人当たり1万円が給付される。そのうち年金受給者には5,000円を上乗せし1万5千円とされている。生活保護受給者は対象外となっている。

この結果、年金受給者が1,200万人、それ以外の該当者が1,200万人、合計で2,400万人が該当することになり、給付費総額は、(1,200万人×1万円)+(1,200万人×1万5千円)=3,000億円となる。

3%引き上げた際の低所得者対策に3,000億円要したわけだから、1%引き上げにつき1,000億円の財源をもって低所得者対策を行うのが妥当と考え、制度設計した。

さて、具体的な給付対象者だが、「簡素な給付措置」が年金受給者を含む住民税非課税者2,400万人を対象としたが、「給付付き税額控除」では、年金受給者は除くこととした。彼らには消費税率引き上げに伴う物価スライドがあるというのが理由である。

一方、カナダのように、ワーキングプアへの支援という意味合いも念頭に置くので、住民税を払っているが年収の少ない者は含めることとした。その水準がどこかについては、統計と財源をにらみながら逆算した結果、世帯収入300万円を低所得者の基準とした。もっとも、それを超えたら給付をやめるのではなく、400万円までは半額給付という設計とした。

対象者の子ども(被扶養者)についても、大人と同額を一律支給することとした。これは子育て支援の意味合いももたせるためである。

このような前提から、以下の具体案が出来上がった。これに伴う所要財源はおよそ4,800億円となる。

(注) 「平成21年度全国消費実態調査」と「平成21年被保護者全国一斉調査」から試算した。

年金受給者と生活保護対象者は除いた。

簡素な給付措置と給付付き税額控除を比較したのが以下の図表である。

軽減税率と給付付き税額控除の低所得者対策としての効果の比較

以上の案と軽減税率について、それぞれ家計にどのような効果をもたらすのか、実際の統計に基づいて、世帯収入ごとにその影響を試算した。その際、軽減税率の減収額についても同額の5,000億円とすることが必要となる。

生鮮食料品を対象にすると1%当たりの減収額が1,800億円と試算されているので、これをもとに財源を合わせると、軽減税率は7(10-3)%となる(5,000億円を1,800億円で割ると約3%になる)。

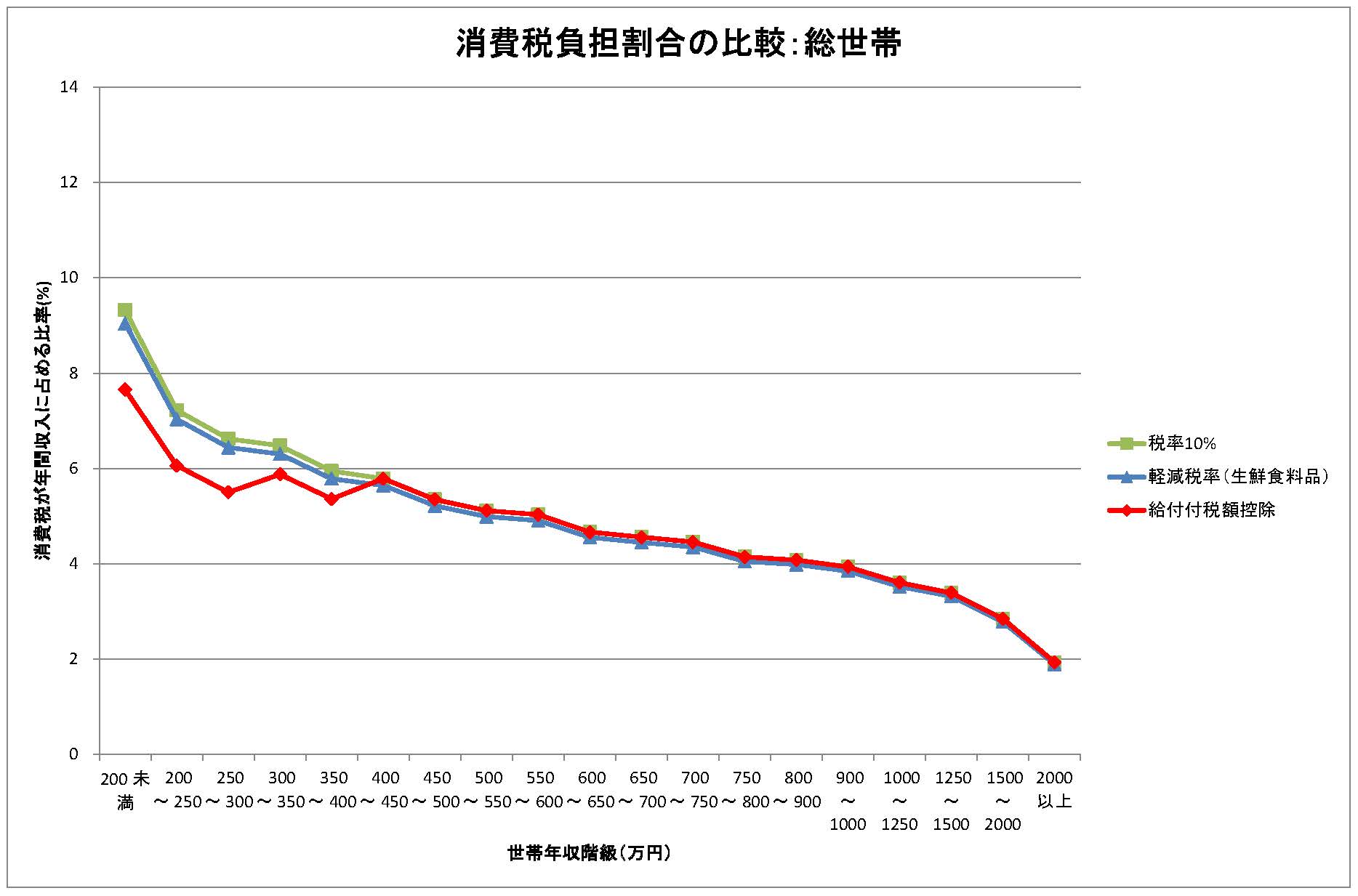

試算結果を、世帯類型ごとに比較すると図のようになる。

低所得者の負担軽減効果比較:総世帯

注: 生鮮食料品支出は、実データから算出

出所:全国消費実態調査を基に作成

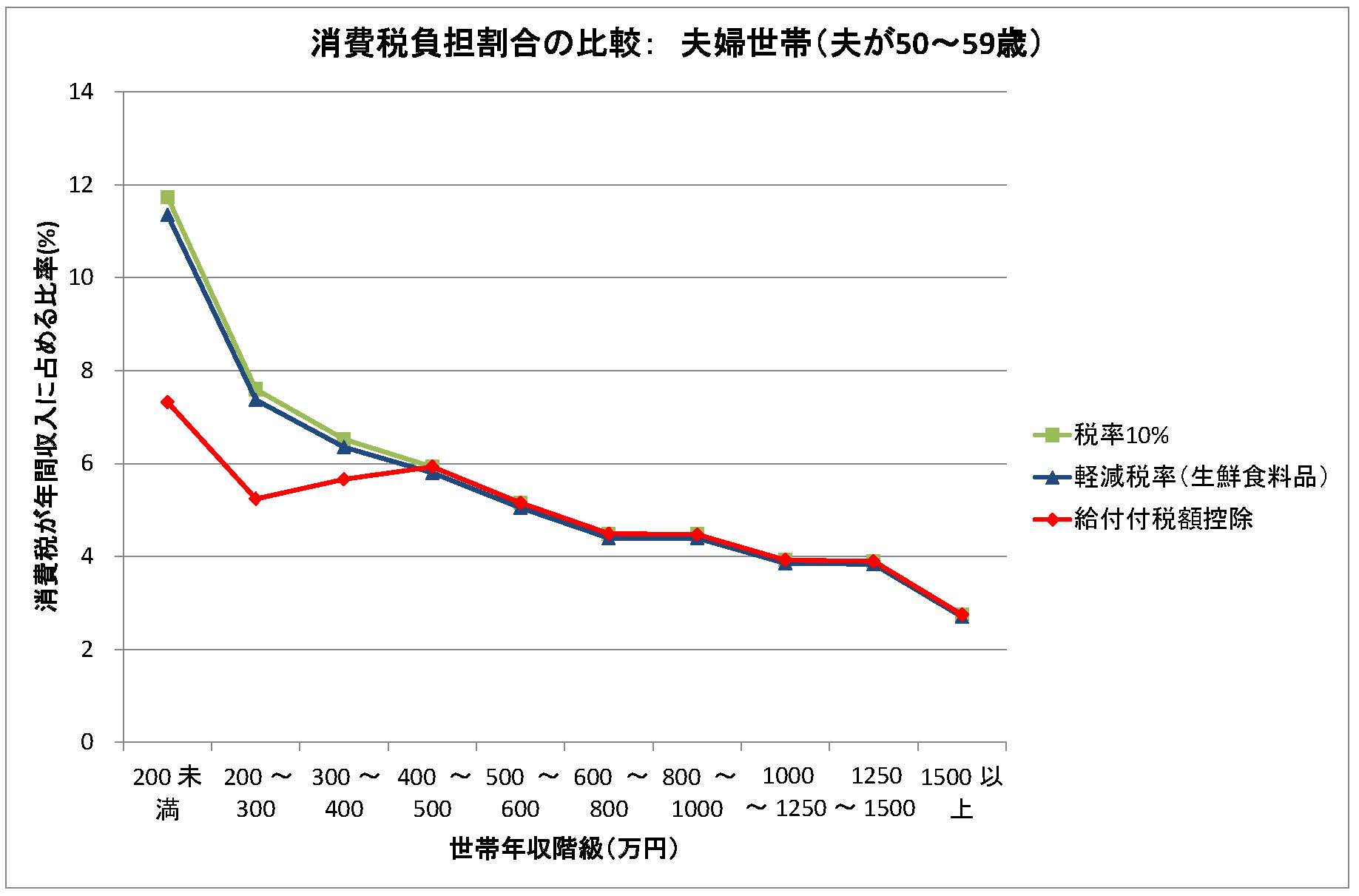

低所得者の負担軽減効果比較:夫婦世帯

注: 生鮮食料品支出は、実データから算出

出所:全国消費実態調査を基に作成

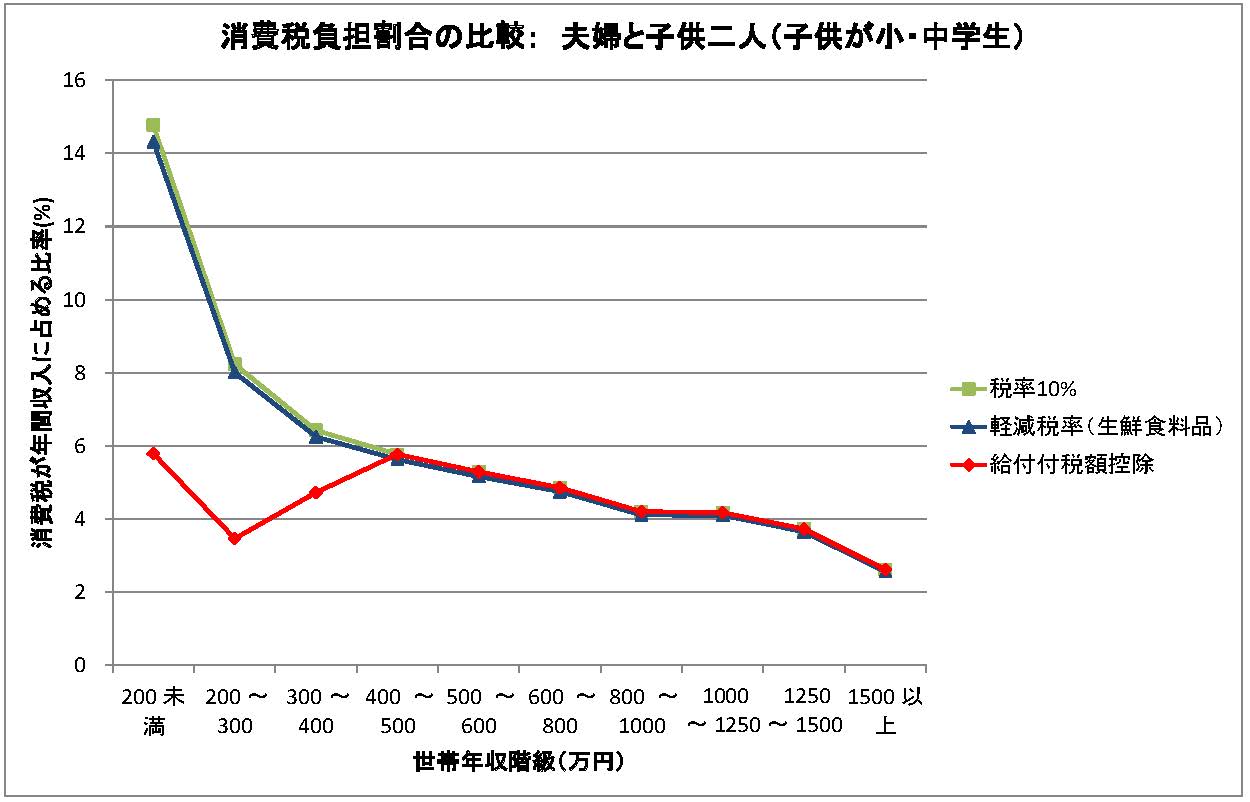

低所得者の負担軽減効果比較:夫婦と子供二人世帯

注: 生鮮食料品支出は、実データから算出

出所:全国消費実態調査を基に作成

(注)図表の作成に当たっては、日立コンサルティングの協力を得た。

これらの図表を見てわかることは、生鮮食料品を7%とする軽減税率のケースでは、その効果が高所得世帯にも及ぶこともあり、低所得者の軽減効果は極めて少ないことである。世帯収入が1,000万円程度の世帯での生鮮食料品支出は年間28万円程度(食料品全体の支出は94万円)で、それに対応する軽減税率による減税分は8,500円程度(28万円×3%)でしかないのである。

もう一つ、軽減税率では逆進性は何ら解消されていないことも重要なポイントである。

一方、給付付き税額控除の方は、消費税負担が大きく軽減されている。200万から400万円の間では、負担が累進になっており、逆進性の解消も行われている。

このように、軽減税率は政策効果の疑わしい制度である一方、給付付き税額控除はその効果が見事に表れるのである。

本年6月わが国で開催されたOECD主催のVATフォーラムで、旧知のパスカル・サンタマンOECD租税委員会事務局長とわが国の軽減税率導入議論について雑談した際、筆者に、「(軽減税率については)Don’t follow Europe」とアドバイスしてくれた。

給付付き税額控除の具体的検討開始を

給付付き税額控除にも多くの課題がある。給付付き税額控除を正確に執行するには、世帯の所得を正確に捕捉する必要があるので、マイナンバーの活用が不可欠である。消費税率の引き上げが2015年10月、マイナンバーが導入されるのが2016年1月なので、法定調書の収集スケジュールを考慮すると、2017年度からの開始とならざるをえない。それまでの間は、「簡素な給付措置」で対応する必要がある。

いったんこのような制度が導入されれば、将来的に、児童手当など他の制度と整合性を取りながら、子育て支援やワーキングプア対策にも活用できる。わが国の所得再分配がうまく行われていないという批判が根強くあるが、これをうまく活用すれば、子供の貧困率などの低下にも効果がある。所得再分配は、成長戦略と両立させるべき重要な政策課題である。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか