東京財団上席研究員

森信茂樹

筆者は、アベノミクスがデフレ脱却に向けてこれまでの政権には見られない政策努力をしてきたことをそれなりに評価するとともに、「デフレ経済の脱却なくして財政再建がありえない」という考え方についても異論はない。

しかし、アベノミクスをこのまま継続していくことについては、内蔵されているリスク(副作用)がますます高まると危惧している。とりわけ税制の分野では、税源調達機能の低下と所得再分配機能の低下という2つの大きな問題がリスクとなって顕在化する可能性があるので、その点を指摘しつつ、東京財団「税制改革プロジェクト」の今後の検討の方向を示してみたい。

全てが消費税増税の悪影響なのか

安倍総理は、消費税率の10%への引上げを延期して解散総選挙を行う決定をした。政治論はともかく、消費再増税延期の根拠となったのは、7-9月のGDP速報値が、年率でマイナス1.6%(前期比)を記録したことだ。多くの民間エコノミストも予想していなかった7-9月期のマイナス成長は、消費税率8%後のわが国経済が増税の悪影響から回復していないことを雄弁に物語っていることから、再増税は17年4月に延期された。

わが国経済のもたつきの原因は、消費税8%への引上げの影響だけではない。アベノミクス第1の矢である異次元の金融緩和や、第2の矢である機動的な財政政策が、当初想定されていたような効果を見せていないことや、肝心の第3の矢である成長戦略、つまりわが国経済の構造改革がほとんど進んでいないこともその要因として考えられる。

第1の矢も第2の矢もほころびを見せている

第1の矢の想定されていたのは、円安を通じて輸出が伸び企業業績が改善し株価も上昇するというストーリーである。

円は安倍政権誕生直後から円安に振れ1ドル100円台が定着しかけるところまでは、企業業績の回復を背景に株価は大きく上昇した。しかし、14年に入ると実質輸出は、1-3月期こそ6.4%の上昇を見せたが、4-6月期は0.5%の減少、7-9月期は1.3%の増加(いずれも年率前期比)と緩やかな伸びにとどまっている。

1ドル110円台をうかがい始めた14年9月頃からは、円安が輸入原材料や食料品の引上げにつながり家計の購買力を奪うとともに、加工産業にもマイナスの影響を与え始めたという見解が出始めた。

デフレの20年の間に、わが国企業の海外への移転(空洞化)が予想以上に進んだことがその原因であるが、わが国経済にとって望ましい通貨レートが変化してきていることを示しているといえよう。

第2の矢の「機動的な財政政策」も当初想定されたストーリーとは異なってきている。13年度補正予算で公共事業を中心とする5兆円規模の補正予算を組んで、消費税率引き上げのマイナスインパクトを緩和しようとしたが、資材や労働者の不足などにより公共事業の進捗は芳しくない。近時では、公共事業の無理やりな執行が、マンション建設など民間事業の足を引っ張っているとの批判も出始めている。

背景にある構造的な要因

このようにみてくると、現在わが国経済の抱える問題は、消費税8%への引き上げに伴う消費の伸び悩みだけでは説明できない複雑な要因が絡まっていることが分かる。それはとりもなおさず、わが国経済の抱えている問題が、経済の空洞化、少子高齢化に伴う労働力不足などの供給側にあるということでもある。

このような中、アベノミクスの経済効果(賃金上昇、株高による資産効果)が及んでいない地方経済や非正規雇用者の増加は、格差・貧困問題を拡大させるおそれがある。

また今回の消費再増税の先送りで、社会保障・税一体改革の趣旨であった将来世代の負担の緩和・財政再建や、高齢者から勤労世代への社会保障のシフトは後退するところとなった。

従って、今わが国が必要とする政策は、従来型の経済政策ではなく、地方経済のさらなる空洞化を押しとどめるための法人税改革、人口減少社会のもとでの女性労働力の活用、格差・貧困問題への対応として所得・資産の再分配政策をすすめるような政策、さらには財政健全化である。このような政策を通じて、わが国経済の体質改善を図ることが成長戦略でもあるといえよう。これらは、基本的にわが国の税制を改革することによって達成することが可能な分野である。

法人税改革・配偶者控除の抜本的見直しは急務

具体的な税制改革としては、空洞化を防止するための法人税改革、女性労働力の活用を阻害している配偶者控除の抜本的改組、所得・資産格差を是正する所得税・相続税改革、将来世代への先送りを押しとどめる税負担の増加(消費税増税)などの税制改革が、アベノミクスに欠けている構造改革を推し進めることになる。

このうち法人税改革の必要性については、2010年3月16日の論考 「法人税引き下げに着手せよ」 で、配偶者控除の抜本的改組については、07年度の政策提言 「税と社会保障の一体化の研究-子育て支援のための給付つき児童税額控除-」 、14年5月の政策提言 「ポスト社会保障・税一体改革の税制とは」 で取り上げてきた。現実に配偶者控除の問題は、政府税制調査会で議論が始まり、筆者の提言した移転的基礎控除を中心に議論が始まった。あわせて、所得税の控除のあり方を全面的に見直す議論が始まろうとしている。

しかし、所得・資産再分配の問題については、これまでの安倍政権の下ではほとんど議論されておらず、今後早急に議論を開始する必要があるので、この点を取り上げてみたい。

低いわが国の所得再分配機能

わが国の統計で格差の状況を見ると、当初所得のジニ係数は上昇(格差拡大)しているが、税・社会保障後の再分配所得を見ると、99年以降格差は横ばいないし多少の改善を見せており、一見すると税と社会保障による再分配機能は順調に機能しているように見える。

しかし所得再分配調査で格差の改善度合いを見ると、全体の改善度合い31.5%のうち社会保障で28.3%、税で4.5%となっており、その大部分が社会保障によるものである。社会保障の太宗を占める年金や医療は、社会保険制度で運営されており、本来所得再分配機能を意図しているものではない。逆にいえば、本来所得再分配の機能を発揮すべき税の役割が極めて小さいことがわかる。

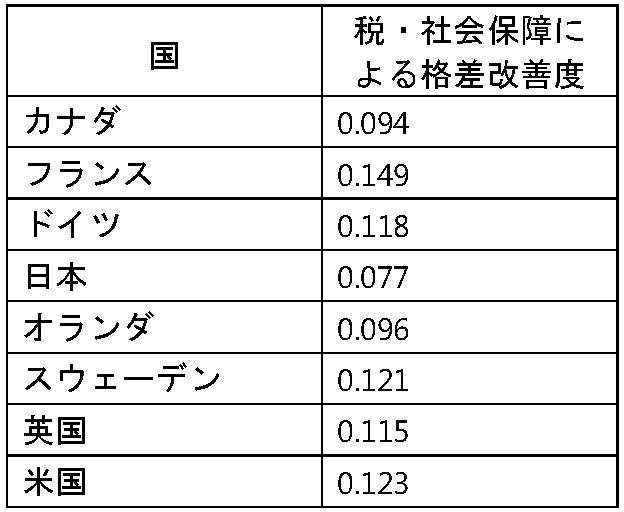

またその改善度合いは、他の先進国と比べて最も低い水準にある。OECD統計で、カナダ、フランス、ドイツ、日本、オランダ、スウェーデン、米国のジニ係数について、再分配前と再分配後の改善度を見ると、わが国がこれら諸国の中で最も低いことがわかる。

図表1 税・社会保障による格差改善度(OECD統計、2009、米国は2010)

今後は格差・貧困問題への適切な政策が重要課題

フランスの経済学者トーマス・ピケティーの著作「21世紀の資本論(原題Capital)」が米国を中心に大きな話題を集めている。本書は、先進諸国の資産と所得のデータを集めて分析した歴史書で、「資本収益率は経済成長率を上回るので、資本を多く持つ富裕層は再投資によって富を雪だるま式に所得・資産を増やす。勤労所得だけの人との格差は、21世紀を通じて雪だるま式に拡大する」と指摘している。人口減少社会では、時代を経るにつれ、前世代の形成した富が世代を超えて引き継がれるから、資産の格差・不平等が生じる、とも主張している(以上、東洋経済2014年7月26日号)。

一方、世界銀行の統計からジニ係数と経済成長との相関を調べると、双方は負の相関関係にある。つまり、ジニ係数が低い(平等度が高い)国ほど経済成長が高くなる傾向が見て取れるのである。リーマン・ショック後の各国経済をみると、スウェーデンをはじめとする北欧諸国のように、社会保障が行き届き所得格差が少ない国ほど経済成長を遂げている、という事実がある。

今後アベノミクスの過程に置いて、常にわが国の所得再分配の状況には目を光らせて行かなければならない。

わが国の所得税の現状

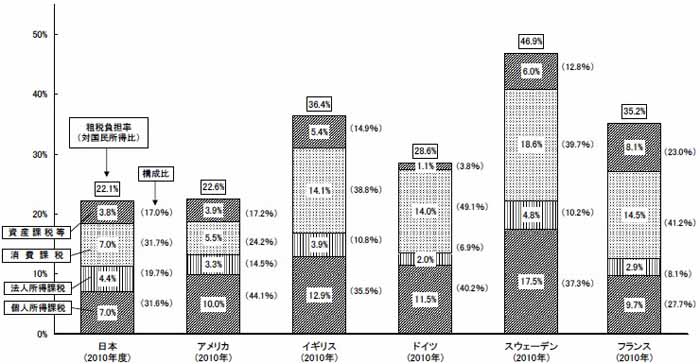

このような中でG5 国の税体系(国民所得に占める所得・消費・資産税の割合)で所得課税の割合を比較(2010年)してみると、わが国は7.0%、米国は10.0%、英国は12.9%、ドイツは11.5%、フランスは9.7%となっており、所得課税の割合のもっとも低い国であることがわかる。

図表2 財務省資料

1.日本は平成22年度(2010年度)実績、諸外国は、OECD "Revenue Statistics 1965-2011"及び同 "National Accounts"による。なお、日本の平成25年度(2013年度)予算ベースでは、租税負担率:22.7%、個人所得課税:7.3%、法人所得課税:4.6%、消費課税:7.1%、資産課税等:3.7%となっている。

2.租税負担率は国税及び地方税の合計の数値である。また所得課税には資産性所得に対する課税を含む。

この理由としては、わが国所得税の税率構造と課税ベースの双方にそれぞれ要因があると考えられるので、今後適切な所得再分配を行うには、税率を変えるという方法と課税ベースを拡大するという2つの方法を模索する必要がある。

所得再分配機能の強化を考える

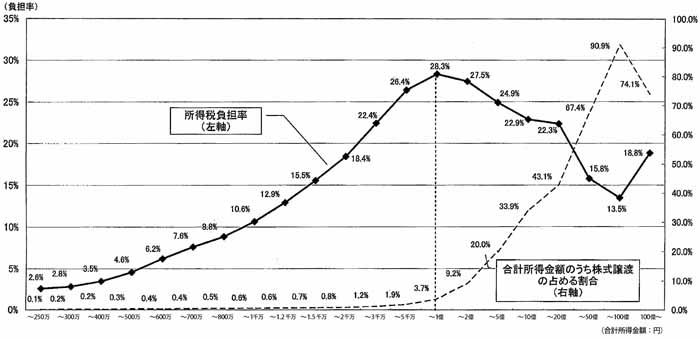

わが国の所得税の負担構造を財務省の「申告納税者の所得税負担率(08年度)」で、わが国の所得階層ごとの負担割合を見ると、所得1億円までは増加するが、1億円を超えると負担割合は逓減していく。

図表3 申告所得者の所得税負担率(08年度) 国税庁調べ

これは、米国の大富豪バフェット氏が提起した問題でもある。このような負担の逆転現象が生じる原因は、高所得者に偏った株式譲渡益や配当について、低税率で分離して課税されるためである。とりわけ配当や株式譲渡益については、最近まで10%という優遇された税率で課税されていた。これが、2014年1月から配当・株式譲渡益に対する優遇税率が廃止され本則の20%に引き上げられ、その範囲では再分配度が上昇した。また2015年からは、所得税最高税率の5%引き上げや、相続税所得控除の縮小・税率引き上げが行われるなど、資産・所得再分配機能はある程度強化されるが、未だ十分とは言えない状況にあり、所得税の課題を、今後プロジェクトで取り上げて議論していきたい。

財源調達機能の低下

もう一つ大きな問題は、日本という国家への信認の問題である。わが国の財政赤字が先進国最大であることはよく指摘されるところだが、この最大の要因は、OECD諸国で最も低い租税負担率にあるといっても過言ではない。

このような状況下での消費税率引き上げの延期は、国家の信認を失いかねず、外国の投資家、国際投機マネーに「すき」を見せることにもなる。経常収支赤字傾向が定着し、国内貯蓄も高齢化で取り崩しが始まっており、巨額の国債発行を国内だけでは引きうけることができない状況が生じつつある。日銀がほぼ無制限に国債を買い支える間は問題が起きないにしても、異次元の金融緩和政策には必ず正常化に向けた「出口」が来る。金融政策を正常化に戻そうとする際に生じかねない国債価格暴落・金利高騰のリスクを食い止める唯一の手段は、財政健全化に向けた努力を行うことによる国家の信認の維持である。

経済がデフレを脱却しなければ財政再建が困難であるということはその通りとしても、デフレ脱却しさえすればそれだけで(増税なしで)財政再建できるという上げ潮派の見解には大きな問題がある。名目成長率を金利以上に高く維持できれば、経済成長により財政再建は可能だというが、金利より高い名目経済成長率を達成する経済運営が持続可能かどうか保証はない。

現在国・地方の借金は1千兆円をこえるが、1パーセント金利が上昇すると、平均的な国債の残存期間は6年として毎年1.5兆円近い利払い増となる。金利が2%上昇すれば毎年3兆円、3%になれば毎年4.5兆円の利払い増となり、消費増税による増収は吹っ飛んでしまう。

このような状況の中で、わが国の税収調達機能をどのようにして回復させていくかについても合わせ考えていくことが必要だ。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか