森信茂樹

1、赤字補填か社会保障改革か

6月2日、社会保障改革案が公表され、15年度までに段階的に消費税率を10%まで引き上げることが示された。今後この案をベースに、6月下旬ともいわれている社会保障・税の一体改革の成案作りに向けての検討が行われる予定である。

これまでの政権が、なかなか具体案を出せなかった中で、曲がりなりにも議論のたたき台となる案を公表したことについては、率直に評価したい。

そもそも社会保障・税の一体改革を考えるには、2つのアプローチがある。

一つは、「赤字補填アプローチ」である。現在国の消費税収は、すべて医療・介護・年金の高齢者3経費に充てられることになっている。3経費と国の消費税収の間には、10兆円のギャップ(平成23年度予算ベース)がある。毎年自然増が見込まれるので、2015年時点でそのギャップは13兆円弱に膨れ上がる。これは、消費税率でいえば5%分である。そこで、これを増税の根拠とするアプローチである。

しかし、国民の立場からは、今の社会保障にはさまざまな非効率があり、生活保護ビジネスの横行などの恥部も見え隠れする。現行制度の表面づらを化粧直しして、財源がこれだけ足りない、増税を、というのでは、納得できないということになる。

そこで、現行の社会保障制度を改革し、その姿を具体的に示しつつ、そのために必要な財源を試算し、それを税負担増の根拠とするという「社会保障改革アプローチ」が出てくる。要点は、「徹底した社会保障の効率化」と、「真に必要な分野への重点的な拡充」、この2つである。

2、改革案は、優先順位・時間軸が不明

では、菅総理が退陣を示唆した6月2日に公表された社会保障改革案は、そのような「改革アプローチ」となっているだろうか。以下、私なりに検証してみよう。

まず、改革の優先順位である。改革案は、(1)子ども・子育て支援、若者雇用対策、(2)医療・介護等のサービス改革、(3)年金改革、(4)制度横断的課題としての「貧困・格差対策(重層的セーフティネット)」「低所得者対策」を優先的に取り組む、としている。しかし、これは社会保障制度のほとんど全分野にわたっており、とても改革の優先順位を示したものとはいえない。本来、民主党政権は、これまでの我が国の社会保障が高齢者に偏りすぎているので、勤労・子育て世代にシフトすることを訴えてきた。その方向性は、それなりに説得力のあるもので、国民からも一定の支持があるはずだ。しかし、今回の改革案には、その方向に向けての強いコミットが見られず、ばらまき型になっている。

次に、年金については、負担と給付の関係が明確な「社会保険方式」の堅持と機能強化をうたっている。これは、これまで民主党政権がマニフェストに掲げていた、税方式を放棄することを意味している。この関連で、「最低保障年金」も、名前は残ったものの、何ら具体案の示されないものとなっている。

つまり、事実上「税方式」や「最低保障年金」をあきらめ、「最低保障機能の強化」への転換を図ったものであるといえよう。この理由は、想定していた以上に財源がかかることであろうが、そうであるなら正直にそのことを銘記すべきだ。前回の選挙において、最低保障年金7万円をあてにして、民主党に投票した有権者への説明責任がある。

また、国民年金と厚生年金等との一元化も消えたが、マニフェストとの関係を国民に説明する必要がある。

もう一つ、国民年金の未納対策が全く消えてしまっている。これまで、未納対策として、「徴収の一元化」や「歳入庁」といった改革案が出てきていたにもかかわらず、今回の案で全く抜け落ちているのはどうした事か。「歳入庁」はともかく、「徴収の一元化」は、行政の効率化の観点からも必要な対策であるはずだ。

子育てについては、あらたに消費税収を使える対象経費(社会保障4経費)に含まれることになり、このことは評価すべきである。2015年度までに、これまでの財源と含めて1兆円程度の措置を今後検討するとしており、現物給付・現金給付それぞれの拡充について具体化の提示が望まれる。

3、社会保障目的税で15年までに10%

これらの改革案を踏まえ、消費税について、使途の明確化、つまり社会保障の目的税とすることを、法律上も会計上も明らかにし区分経理する、税収はすべて国民に還元し、官の肥大化には使わないことが明記された。

また、地方の社会保障経費にも当てること、同時に地方が地域の実情に応じて提供するサービスに関しては、地方独自に財源確保ができるよう、課税自主権の拡大・発揮について検討するとなっている。

その上で、「まずは、2015年度までに段階的に消費税率(国・地方)を10%まで引き上げ、当面の社会保障改革にかかる安定財源を確保する。」となっている。

この方向については、異論はない。問題は、その根拠と、それを国民にどう納得してもらうかだ。

4、国民に説得するには複雑すぎる財源計算

具体的な計算・数値については、中身を見てみよう。

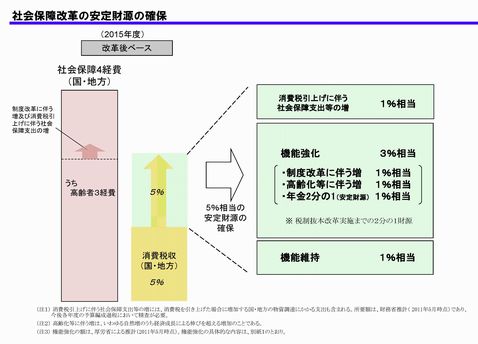

まず、必要経費を「機能維持」「機能強化」「高齢化に伴う費用」の3つに分けている。さらに、「基礎年金国庫負担分を2分の1に引き上げる費用」と「消費税率引き上げに伴う社会保障支出の増」があり、後者は、消費税を引き上げた場合に増加する国・地方の物資調達にかかる支出増ということである。つまり、5つの要素について、それぞれ必要財源が計算された結果、2015年度までに、「それぞれ消費税率1%程度の費用増加、合計5%の費用増」が見込まれることになり、10%への消費税率引き上げが必要ということになったのである。

「機能強化」(充実と重点化・効率化の同時実施)の内訳を見てみよう。充実による額3.8兆円程度、重点化・効率化による額▲1.2兆円程度、差し引き追加所要額は、2015年度で約2.7兆円程度(つまり消費税率1%程度)となる。分野ごとでは、子育て等で0.7兆円程度、医療・介護等で1.6兆円弱程度、年金で0.6兆円程度と、子育て費用が年金費用を上回っている。

《拡大はこちら》

しかしこの改革の中身を子細に調べてみると、それぞれの分野で果たして十分な効率化が行われているのか、改革と呼ぶにふさわしい内容か判断できず、疑問に思えてくる。

たとえば年金分野では、支給開始年齢の引き上げの具体的なコミットがない。さらには、物価下落時のマクロ経済スライドの発動もはっきりしない。また、高所得者への基礎年金削減についても、はっきりしない。これらは高齢者には苦い選択肢だけに、意図的にぼかされていると考えるしかない。逆にいえば、これらをきちんと実行すれば、必要な消費税率はもっと低くてすむということになる。

また、社会保障を高齢者から勤労者へシフトさせるという哲学も明確でない。一方で、低所得者には、「給付付き税額控除」のような、先進諸国では当然の政策となっているインセンティブ付きの制度の導入は明記されておらず、単なる(無条件の)ばらまき給付となっている。税と社会保障をつなげるという、省庁の枠を超えた改革は見事に落とされている。

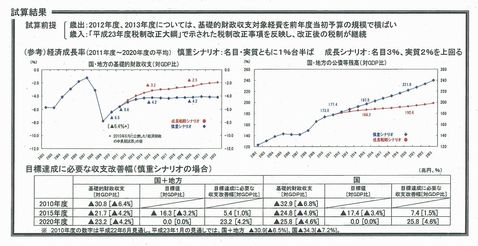

もう一つ不思議なのは、プライマリーバランス(PB)との関係だ。この改革案により、消費税率3%分は、結果的に財政再建に回すのと同じことになり、その分プライマリーバランスが改善することになる。この理屈は、「機能強化」と「消費税率引き上げに伴う社会保障支出の増」は、歳出豪華要因であるが、それ以外の、「機能維持」「高齢化に伴う費用」「基礎年金国庫負担分を2分の1に引き上げる費用」については、これまでの試算では、将来的に増大する支出として認識されており、PBの赤字部分として含まれていたので、今回の引き上げはそれを埋めることになる、という理由であろう。

《拡大はこちら》

社会保障を拡充しながらも財政再建にも貢献する、つまり、5%の消費税収を全額社会保障につぎ込むのではなく、そのうち3%分は財政再建に充てることになり、社会保障制度の機能強化も図れる一石二鳥という、このマジックの信ぴょう性は、判断不能だ。赤字拡大を抑えただけで、赤字額が縮小するものではない。

いずれにしても、国民に社会保障改革の中身を説得するには、今回の試算はあまりにも複雑で抽象的、何をやるのかいつからやるのか不明な点が多すぎる。

国民は、消費税率引き上げが必要なことは十分認識している。改革すべき点に優先順位を付け、時間軸を明確にし、「改革アプローチ」が「赤字補てんアプローチ」にならないように、国民を説得する必要がある。

5、想定外(?)の3つの論点

改革案には想定されていない3つの論点がある。これは意図的なものかもしれないが、きちんと整理しておく必要がある。

第1に、いわゆる逆進性対策に伴う費用が入っていないという点だ。消費税率一ケタの段階では逆進性対策は不要にしても、10%ということになると、政治的にも世論も、逆進性対策の必要性を主張することが予想される。諸外国の例を見ても、20%強が基礎的な食料支出・生活費であり、それを考えると、追加的な消費税収の20%、つまり消費税率換算1%程度(5%×20%)が必要となるであろう。

第2に、地方配分(地方消費税率)だ。現在消費税収の44%程度を地方配分している。分権の下では、住民に身近な地方が社会保障、とりわけ現物給付を実施する方が効率的だという考え方がある。そこで、社会保障の国と地方の役割をきちんと整理しつつ、地方配分を決める必要があるが、地方が独自に社会保障の上乗せを行っている場合のようなものにまで安易に消費税収を当てと、官の肥大化を広げることになる。この辺の配分基準、地方消費税率の設定をめぐっては、調整が難航する(年末の予算編成までずれ込む)恐れがある。

第3に、PBとの関係である。前述の図表で示したように、2010年代半ばにPBを半減し、2020年までにPB黒字を達成するという政府の目標は、震災後の税収の落ち込みを織り込んだものではない。近じか、23年度税収の動向を織り込んだ改定見通しが出るのではないか。そうであれば、その点は大丈夫なのだろうか。PB目標達成との整合性が問われることになる。

6、抜本的税制改革の具体案作り

今後この案をもとにして、6月末の最終案に向けての作業が始まる。それまでに、改革の結果世代間の負担がどう変わるのか、財政赤字はどの程度縮減されるのか、国と地方の配分はどうなるのかなどを合意することになるが、財源の不足分をすべて消費税で埋めるわけではあるまい。

この点、与野党の駆け引きの中でとりやめになりつつある平成23年度改正は、格差・貧困社会での所得・資産の再分配強化を念頭に、余裕のある者への所得税や相続税の負担増を求める内容であった。依然格差・貧困の問題は、大きな問題であり、所得・消費・資産へのバランスのとれた課税を構築する必要性は高い。6月までに、その方向だけでもまとめる必要がある。

国のあり方を決める社会保障・税一体改革である。政局は以前にもまして不透明である。たたき台になる案をしっかり作ることの意義は、こういう時期だからこそ大きい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか