米国経済は、回復傾向に息切れの兆しが見え始め、「二番底」懸念が広がっている。本年11月の中間選挙で経済政策が最大の争点となるなか、オバマ政権は政策対応の重点をウォールストリートからメインストリートにシフトしているが、その成果は有権者に実感されにくい状況となっている。本稿では、「不良資産救済プログラム(Troubled Asset Relief Program, 以下TARP)」と「米国再生再投資法(American Recovery and Reinvestment Act, 以下ARRA)」を中心に、金融環境と実体経済についてこれまでの政策効果を検証する。

金融安定化策の成果

今般の危機に対応するための金融安定化策の規模は、財務省が主管するTARPのほか、FRBの「信用緩和」、連邦預金保険公社(FDIC)の債務保証や預金保護など、総額3.7兆ドルに及んでいる(SIGTARP(2010)) *1 。TARPは、ブッシュ政権下の2008年10月に成立した「緊急経済安定化法」により財務長官に約7,000億ドルの支出権限を与えるもので、1. 資本注入など金融機関支援、2. GM・クライスラーなど自動車産業支援、3. 危機の震源である証券化市場の安定化を図る資産流動化支援、4. 住宅ローンの返済負担軽減を図る住宅金融支援、の4分野13のプログラムで構成されている。TARPによる財務長官の支出権限は2010年10月3日までとなっていたが、本年7月21日に成立した金融規制改革法(Dodd-Frank Wall Street Reform and Consumer Protection Act、以下DF法)により新規支出を停止し、支出枠を4,750億ドルに減額して財政赤字削減に充当することが決定されている。

TARPを中心とした金融安定化策は、金融市場の緊張緩和、パニック収拾には寄与したと評価できる。投資家の米国市場に対するリスク認識を反映するTEDスプレッド *2 は2008年9月のリーマンショック直後の400bp(ベーシスポイント=1/100%)から足元20bp前後まで大幅に低下しており、証券化市場もTARPの支援対象となった信用力の高い高格付け商品については安定化している。

しかし、金融仲介機関経由の間接金融は低迷が続いており、銀行貸出は2009年後半以降、前年割れの水準となっている。貸出回復には金融機関経営の安定化が不可欠だが、規模によって経営環境は大きく異なっている。大手金融機関の大半は、金融市場の緊張緩和とともに収益環境も改善に向かい、TARPによる公的資金注入をスピード返済しているが、中小・中堅金融機関はオフィスビルなど商業用不動産貸出に傾斜したビジネスモデルが裏目に出て、深刻な不良債権処理問題に直面しており、経営破綻に歯止めがかからない状況となっている *3 。中小・中堅金融機関は中小企業貸出の過半(2008年52.1%)を占めており、その経営不振は雇用創出の6割以上を担う中小企業にとっても痛手となる。連邦議会では、TARPから300億ドルを分離して、中小企業貸出の増加度合いに応じて優遇配当率で資本注入を行う「中小企業貸出基金」を創設する法案を検討中だが、「第二のTARP」として共和党が抵抗し議会審議は難航している。

また、金融危機の震源である住宅ローン市場については、住宅価格の下落にはようやく歯止めがかかったものの、雇用・所得環境の悪化により住宅ローン延滞率は上昇の一途を辿っている。TARPの返済条件緩和策は、対象の半数近くが再度の延滞などによりプログラムから離脱するなど、目立った成果があがっていない。

他方、自動車産業支援については、GMが再上場を申請するなど政府管理からの脱却を図りつつあり、オバマ政権としてもTARPによる支援の効果を強調できる数少ない分野の1つとなっている。

総じて見ると、大手金融機関や自動車産業、証券化市場の一部はTARP等の金融安定化策の実施により安定化の軌道に乗りつつあると評価できるが、中小企業および住宅金融分野については政策効果が不十分であり、支援の継続が求められる状況となっている。

政治的には、TARPは民主党にも共和党にも不人気である。民主党は、大手金融機関救済のために公的資金を使う「使途」を問題としており、共和党は民間企業に対する政府のコントロール増大、政府支出の拡大を批判している。財政面では、TARPの最終負担は当初見込みの3,410億ドル(2009年8月の行政管理予算局(OMB)年央見通し)から1,000億ドルレベル(2010年5月時点の財務省見込み)に縮小するとみられている。

金融規制改革法の成立と先送りされた住宅金融公社改革

TARPを中心とする金融安定化策は、基本的には市場の不安を沈静化させるための対症療法である。金融危機の再発防止のためには、金融監督・規制の不備を修正することが必要で、金融規制改革法(DF法)により大恐慌以来ほぼ80年ぶりの規制強化が動き出している。DF法は、?FRBの監督権限強化や金融安定化監視委員会の設置による、ノンバンクを含む金融システム全体の監視体制強化、?納税者負担を伴わない破綻処理手続きの明確化による「Too Big To Fail(TBTF、大きすぎてつぶせない)」問題への対処、?ボルカー・ルール *4 導入等の業務内容・範囲に対する規制、?情報開示の強化等を通じた消費者・投資家保護、?役員報酬監視強化、自己資本比率規制強化などによる過度なリスクテイク抑制、といった広範な内容を盛り込んでいる。

しかし、DF法では今回の金融危機で政府管理におかれた住宅金融公社(フレディマック、ファニーメイ)の改革を見送ったことで、TBTF問題は依然として残されている。両社は約10兆ドルの住宅ローン市場の証券化を担うガリバー的存在(両社の総資産合計5.5兆ドル)で、TARPとは別の枠組みで政府が無制限に支援することとされているが *5 、その有効期限は2012年末までとなっている。オバマ政権は2011年に改革案を提示する意向を示しているが、完全民営化か会社分割か、将来像を巡る議論は迷走しており、金融不安の大きな火種はくすぶり続けている。

有権者へのアピールに乏しい景気対策効果

実体経済に目を転じると、住宅バブル崩壊に端を発した景気後退から脱したかにみえた米国経済には二番底懸念が浮上している。実質GDP成長率は、ARRA等の政策効果で2009年後半以降プラス成長に転じたが、足元は成長ペースが鈍化傾向にある。失業率も10%でピークアウトはしたものの、高止まりが続いている。自動車買い替え減税や住宅減税は相応の刺激効果をもたらしたが、支援終了後は失速が鮮明になり、特に住宅販売は落ち込みが顕著になっている。総額7,872億ドル(GDP比5.5%)と過去最大規模のARRAは、2010年度(2009年10月~2010年9月)までに全体の7割超の資金を配分しており、景気刺激効果は今秋以降徐々に剥落していく。

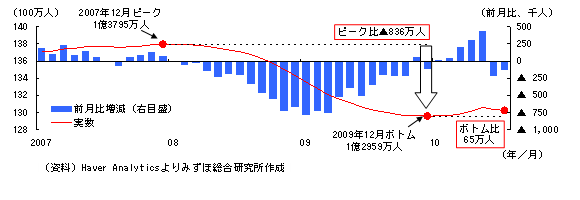

大統領経済諮問委員会(CEA)は、ARRAの押し上げ効果(2010年4~6月期時点)について、実質GDP(水準)は+2.7~+3.2%、雇用者数は+250~+360万人と推計している *6 。しかし、CEAが「ARRAの政策対応がなければ失業率は9%台に上昇」と予想(2009年1月時点)していたにも関わらず、景気対策を打ってなお10%に達したことで、CEAの推計の信憑性には疑念が浮上している。非農業部門雇用者数は、2007年末のピークから2009年末のボトムまで836万人減少したが、ボトムから2010年7月までの回復は雇用喪失の1割にも満たないわずか65万人にとどまっている(図表)。「政策対応がなかった場合に比べた雇用創出・維持効果」をどんなに政府が喧伝しても、有権者の回復実感とは程遠い。

追加の政策対応余地は限られ、オバマ政権の失速は一層顕著に

オバマ政権は雇用創出を最優先課題に掲げているが、実際に成立した「雇用創出減税」 *7 を含む雇用対策法案「Hiring Incentives to Restore Employment Act(HIRE Act)」(2010年3月成立)の規模は、高速道路等へのインフラ投資も含んだ当初案(下院が可決した「Jobs for Main Street Act」)の1,540億ドルから176億ドルに大幅縮小を余儀なくされた。ARRAに盛り込まれた失業保険給付の延長法(「Unemployment Compensation Extension Act」2010年7月成立)等のセーフティネットは必要だが、これだけでは雇用創出にはつながらない。財政赤字削減の必要性から追加的な財政出動余地が限られる中で、政策的にはFRBの追加緩和措置に依存せざるをえない状況となっている *8 。

ウォールストリートからメインストリートに政策対応の重点をシフトしているオバマ政権だが、中小企業金融、住宅金融分野の回復は道半ばであり、最優先課題である雇用創出でも有権者の回復実感につながる実績を挙げられていない。経済政策以外の争点で大きく劣勢を挽回する見込みも立ちにくい状況で、このまま中間選挙を迎えることになれば、オバマ民主党政権の失速は一層顕著にならざるをえないだろう。

(図表)米国非農業雇用者数の推移

*1 : SIGTARP (Office of Special Inspector General for the Troubled Asset Relief Program) ,2010, Quarterly Report to Congress, July 21 http://www.sigtarp.gov/reports/congress/2010/July2010_Quarterly_Report_to_Congress.pdf

*2 : LIBOR(ロンドン銀行間取引金利)とリスクフリーレートである米国債利回りの金利差。

*3 : FDICによれば、2010年8月中旬時点で金融機関の破綻件数は110行、2009年は年間で140行。

*4 : 銀行・持ち株会社の自己勘定トレーディング原則禁止、ヘッジファンド等への出資制限、負債合計が市場シェアの10%を超える合併等の禁止。

*5 : 今年8月までの両社に対する政府支援額は合計1,502億ドル。

*6 : CEA (Council of Economic Advisers), 2010, “The Economic Impact of the American Recovery and Reinvestment Act of 2009,” Fourth Quarterly Report, July 14

http://www.whitehouse.gov/files/documents/cea_4th_arra_report.pdf

*7 : 2010年12月末までに失業者を新規雇用した企業に対する優遇税制。

*8 : FRBは2009年10月で終了していた長期国債の買い切りオペを今年8月に再開させている。

■西川珠子:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所主任研究員