過去2回の拙稿では、時々の話題を題材に、米国財政の分析に欠かせない「ベースライン」の概念を紹介してきた *1 。今回はその番外編として、先ごろ行なわれたCBO(議会予算局)によるベースライン見通しの改訂を取り上げる。言い換えれば、ベースライン自体を読み解こうというのが、この番外編の趣向である。

過去2回の拙稿では、時々の話題を題材に、米国財政の分析に欠かせない「ベースライン」の概念を紹介してきた *1 。今回はその番外編として、先ごろ行なわれたCBO(議会予算局)によるベースライン見通しの改訂を取り上げる。言い換えれば、ベースライン自体を読み解こうというのが、この番外編の趣向である。

大幅に引き下げられた財政赤字の見通し

8月24日にCBOは、財政見通しを改定した *2 。CBOの財政見通しは、米国財政を議論する際の基準となる「ベースライン」予測の一つであり、「新たな政策が講じられない」という前提で作成されている *3 。

今回の改訂は、毎年の恒例行事である。通常CBOの見通しは、1月、3月、そして夏場に改定される。今年の場合には、債務上限引上げ交渉とこれに伴う財政赤字削減策(2011年財政管理法)の審議が8月にずれこんだ影響で、例年よりもやや遅れ気味の発表となった。

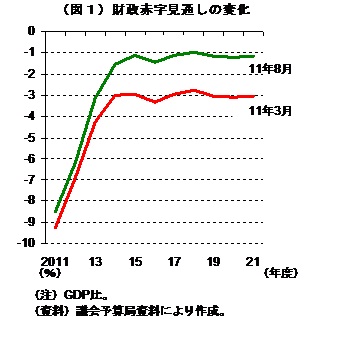

今回の見通しの特徴は、財政赤字の見通しが大きく引き下げられた点にある。2012~21年度を累計した財政赤字の総額は、前回(今年3月)見通しの6.7兆ドルから、3.5兆ドルへと引き下げられた。言い換えれば、向こう10年間の財政赤字額が、概ね半分にまで減少した格好である。GDP(国内総生産)比でみると、2021年度の財政赤字の水準は、前回予測の3.1%から1.2%へと低下(図1)。同じ年の債務残高(民間保有分)の予測も、同75.6%から61.0%へと引き下げられた。

財政赤字の「水準」には注意が必要

もっとも、こうしたCBOの新しいベースラインは、米国の財政赤字が実際にそこまで低水準になると主張しているわけではない。ベースラインが目指す役割は、あくまでもこれからの財政運営を論ずる際の「基準」を示すことであり、将来の財政の姿を正確に予測することではないからだ。

実際のところ、ベースラインは実現する可能性が高い財政見通しとは一致しない場合がほとんどだ。くどいようだが、ベースラインは「新たな政策が講じられない」という前提で作られている。いうまでもなく、向こう10年間にわたって「新たな政策が講じられない」可能性は皆無に近い。

ベースラインの特性に鑑みると、今回の改訂について注目する価値がある情報は、財政赤字の「水準」ではなく、前回の見通しからの「変化」だということになる。

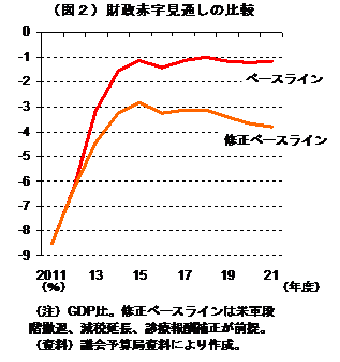

水準についていえば、前回の拙稿 *4 で触れたように、「(新たな政策が講じられないことによる)ブッシュ減税の全面失効」といった大きな変化を前提としているCBOのベースラインは、現実の財政の将来像とのかい離が大きくなりやすい局面にある。ブッシュ減税の部分延長などの「発生する可能性が高い」前提に置き換えた「修正ベースライン」を計算すると、2021年度の財政赤字はGDP比で3.8%となる(図2)。

しかしながら、見通しの変化に着目すると、たとえ前提に特性があるとしても、ベースラインで示された財政赤字の見通しが、前回よりも引き下げられているという事実は動かない。ベースライン同士を比べる場合には、「新たな政策が講じられない」という前提は同じであり、「修正ベースライン」に置き換えることで生ずる財政赤字額との差も、前回の見通しの際とほとんど変わっていないからだ。

しかしながら、見通しの変化に着目すると、たとえ前提に特性があるとしても、ベースラインで示された財政赤字の見通しが、前回よりも引き下げられているという事実は動かない。ベースライン同士を比べる場合には、「新たな政策が講じられない」という前提は同じであり、「修正ベースライン」に置き換えることで生ずる財政赤字額との差も、前回の見通しの際とほとんど変わっていないからだ。

財政赤字の見通しが引き下げられた理由

それでは、なぜ財政赤字の見通しは引き下げられたのか。

CBOによれば、財政赤字の見通しが引き下げられた理由は、大きく分けて二つある。

第一は、前回の見通しから今回の見通しの間に実現した政策努力である。いうまでもなくその代表格は、債務上限引上げ交渉の結果として成立した2011年財政管理法である。CBOによれば、一連の政策努力には、向こう10年間で財政赤字を2.2兆ドル削減する効果がある。今回の見通し改定による財政赤字減少のうち、約7割が政策努力の結果である。

第二に、残りの3割については、CBOが「経済・技術的」と分類する理由によって、財政赤字の見通しが引き下げられている。具体的には、経済見通しの改定による影響などがこちらに分類される。

政策努力の成果は当然だとしても、後者の「経済・技術的」な理由には違和感を覚える向きが少なくないかもしれない。最近の米国では、景気の回復力の弱さが改めて意識されている。景気の悪化にともなってビルトンスタビライザー効果 *5 が働けば、むしろ財政赤字は増加しやすくなるはずだ。

見逃せない成長力の重要性

「経済・技術的」な理由で財政赤字の見通しが引き下げられた点に関しては、二つの視点がある。

第一に、短期的な視点では、金利の引き下げが景気の弱さによる財政赤字の増加を相殺している。たしかに今回の見通しでCBOは、2015年度までの実質GDPの見通しを引き下げている。その一方で、金利の見通しも引き下げられており、これが利払い費の見通しを大きく減少させている。

第二に、中長期的な視点では、CBOが今回の改定でも米国経済の潜在的な成長力の見通しを引き下げていない点が重要だ。CBOでは、たとえ当面の景気は弱含んだとしても、やがて米国経済はその潜在的な力に見合った水準に回復すると想定している。前提となる潜在的な経済の力が変わっていない以上、短期的な経済見通しの引き下げは、将来の税収が減る要因にはならない。

このうち第二の点は、今後の米国財政の行方を考えるに当たって、経済の成長力が果たす役割の大きさを示唆している。米国経済の成長力が損なわれてしまった場合には、財政赤字は想定よりも膨らんでしまうからだ。実際にCBOでは、今年1月の見通し改定の際に、経済金融危機の影響を理由に米国経済の潜在的な成長力を下方修正しており、これに伴って財政赤字の見通しを引き上げた経緯がある *6 。

これまで財政政策を巡る米国の議論は、もっぱら財政再建を中心に進められてきた。しかし、拙速な緊縮財政が経済の健全さを損なうようでは、却って財政再建への道のりは険しくなりかねない。米国の財政運営は、難しい時間帯に差し掛かっているといえそうだ。

*1 :安井明彦、 「ベースライン」で読み解く米国の財政問題(1)~米国債の格下げを巡る混乱~ 、アメリカNOW第77号、2011年8月11日。安井明彦、 「ベースライン」で読み解く米国の財政問題(2)~決着していないブッシュ減税延長問題~ 、アメリカNOW第78号、2011年8月12日。

*2 :Congressional Budget Office, Budget and Economic Outlook: An Update , August 24, 2011.

*3 :この他に米国で作成される公的なベースラインとしては、行政府のOMB(行政管理予算局)が作成するベースラインがある。ただし、CBOとOMBのベースラインでは、見通しの前提に違いがある(2011年8月11日。安井明彦、 「ベースライン」で読み解く米国の財政問題(2)~決着していないブッシュ減税延長問題~ 、アメリカNOW第78号、2011年8月12日)。

*4 :安井明彦、 「ベースライン」で読み解く米国の財政問題(2)~決着していないブッシュ減税延長問題~ 、アメリカNOW第78号、2011年8月12日。

*5 :景気の変動に伴い、税収などが自然に変化する効果。景気が悪くなれば、税収の減少やセーフティネット関連の歳出の増加によって、財政赤字は自然に増加する。

*6 :それでなくても今回のCBOのベースライン改定には、前提となる経済見通しに注意を払う必要がある。今回の改訂は、7月始めの時点での経済見通しが前提になっている。このため、その後に行なわれたGDP統計の大幅改定や、夏場の金融市場の混乱の影響が勘案されていない。こうした情報を加味した次回のベースライン改定の際には、改めて経済見通しが見直される可能性がある。

■安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所ニューヨーク事務所長