1月31日、米国のCBO(議会予算局)が財政見通しを改定した *1 。本稿では、昨年の本欄で3回にわたって紹介した「ベースライン」の概念 *2 を使いながら、今回の改訂の論点を整理したい。具体的には、まず財政再建に進む前向きな政策の少なさが今回の改定が小幅に止まった理由の一つであることを指摘した上で、ベースライン予測が示す急速な緊縮財政が米国経済に与える影響を紹介する。

1月31日、米国のCBO(議会予算局)が財政見通しを改定した *1 。本稿では、昨年の本欄で3回にわたって紹介した「ベースライン」の概念 *2 を使いながら、今回の改訂の論点を整理したい。具体的には、まず財政再建に進む前向きな政策の少なさが今回の改定が小幅に止まった理由の一つであることを指摘した上で、ベースライン予測が示す急速な緊縮財政が米国経済に与える影響を紹介する。

小幅にとどまった改定

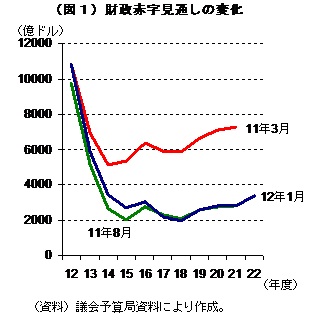

CBOによる今回の財政見通しの改定は、昨年8月に行われた前回の改訂よりも小幅となった。昨年8月の改定では、向こう10年間(2012~21年度)の財政赤字のベースライン見通しが、その前の改定である昨年3月の見通しから3兆2, 500億ドル(48%)も引き下げられていた。今回の改訂では、2012~21年度の財政赤字(累計)が3兆8,120億ドルとされ、昨年8月の見通しから3,250億ドル(9%)の増加となった(図1)。

CBOによる今回の財政見通しの改定は、昨年8月に行われた前回の改訂よりも小幅となった。昨年8月の改定では、向こう10年間(2012~21年度)の財政赤字のベースライン見通しが、その前の改定である昨年3月の見通しから3兆2, 500億ドル(48%)も引き下げられていた。今回の改訂では、2012~21年度の財政赤字(累計)が3兆8,120億ドルとされ、昨年8月の見通しから3,250億ドル(9%)の増加となった(図1)。

改定が小幅となった理由の一つは、政策による影響の少なさにある。前回の改定で財政見通しが大きく改善したのは、政策努力が評価されたからだ。その代表が2011年財政管理法であり、昨年8月の見通し改定による財政赤字減少のうち、約7割が政策努力の結果とされていた。

戦費の減少はベースラインの「いたずら」

今回の改訂でも、政策の変化は財政見通しに影響を与えている。しかし、その規模は大きくなく、内容的にも財政再建に前向きな内容とは言い難い。

政策面で財政赤字の削減にもっとも貢献したのは、裁量的経費の削減である。2012~21年の10年間では、2,340億ドルの赤字削減をもたらしている。

裁量的経費の削減は、イラク、アフガニスタンにおける戦費の見通し改定による部分が大きい。具体的には、足下の2012年度の戦費が2011年度の実績を330億ドル下回ると見込まれたことで、向こう10年間の戦費の見通しが3,400億ドル引き下げられた。

もっとも、戦費見通しの下方修正は、財政赤字削減努力の結果というよりも、CBOの見通しの特性、すなわちベースラインの概念が生み出した産物である。既に述べたように、実際に戦費の削減が明確になったのは2012年度分に限られる。これが10年分の戦費見通しの引き下げとして計上されたのは、ベースラインの「いたずら」によるものだ。

少々まわりくどくなるが説明しよう。

過去の本欄でも紹介したように、CBOの見通しはベースラインの概念に基づいている。「新しい政策が講じられない」という前提に立った予測が、ベースライン予測である。

ただし、裁量的経費のベースライン予測には工夫が必要である。既存の根拠法に基づいて毎年執行される義務的経費(医療保険、公的年金など)や税制と違い、裁量的経費は年度ごとに立法される歳出法によって都度金額が決められていく。このため、「新しい政策が講じられない」というベースライン予測の考え方をそのまま使うと、将来の裁量的経費は「ゼロ」になってしまう。いくら「新しい政策が講じられない」のがベースライン予測だといっても、こと裁量的経費に限っては、将来の政策像に恣意的な前提を置かなければならない。

そこでCBOのベースライン予測では、裁量的経費の将来見通しについて、「足下の実績がインフレ率に沿って増加する」という前提を用いている。こうした裁量的期経費独特のベースライン予測の前提が、今回の改定で2012年度の戦費削減が10年分の効果として計上された背景に存在する。

ベースライン予測は歳出拡大に好意的?

インフレ率に沿った増加を前提とする裁量的経費のベースライン予測には、「裁量的経費の拡大を容易にする」という批判がある。米国の財政政策の方向性は、ベースライン予測との比較で議論される *3 。このため、ベースライン予測に毎年の歳出増が織り込まれている裁量的経費は、「現状維持でも増加」を前提に議論を進められる。歳出削減を主とした財政再建を主張する共和党は、現在のようにインフレ率に沿った増加を前提とした裁量的経費のベースライン見通しではなく、足下の実績を名目値のまま延長する方式を導入するよう提案している *4 。

インフレ率に沿った増加を前提とする裁量的経費のベースライン予測には、「裁量的経費の拡大を容易にする」という批判がある。米国の財政政策の方向性は、ベースライン予測との比較で議論される *3 。このため、ベースライン予測に毎年の歳出増が織り込まれている裁量的経費は、「現状維持でも増加」を前提に議論を進められる。歳出削減を主とした財政再建を主張する共和党は、現在のようにインフレ率に沿った増加を前提とした裁量的経費のベースライン見通しではなく、足下の実績を名目値のまま延長する方式を導入するよう提案している *4 。

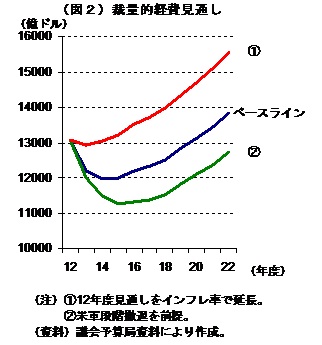

もっとも今回の改訂については、ベースライン予測の特性が裁量的経費を押し上げる効果は限定的である。2011年度財政管理法による特殊事情が反映されているからだ。2011年財政管理法は、2021年度までの各年度の裁量的経費に上限(キャップ)を設けている。このため、CBOのベースライン予測でも、対象となる裁量的経費については、キャップをそのまま将来の予測値として使っている。例外的にインフレ率に沿った増加が見込まれているのは、キャップの対象外となっている戦費や災害対策費などの緊急費用に限られる。「全ての裁量的経費がインフレ率に沿って増加する」という従来のベースライン見通しの前提で計算しなおすと、向こう10年間の裁量的経費は11%多くなる(図2の?のケース)。

一方で、戦費に限って言えば、向こう10年間の実際の戦費は、今回のベースライン予測よりもさらに少なくなりそうだ。向こう10年間の見通し額が引き下げられたとはいえ、今回の見通しでも、戦費は毎年インフレ率に沿って増えていく。しかし米軍の戦地からの撤退が進めば、2013年度以降も戦費は減少していくはずだ。ちなみにCBOでは、一定の条件で米軍の撤退が進んだ場合(図2の?のケース)には、向こう10年間の裁量的経費はベースラインよりも7%少なくなると試算している。

財政赤字を増やした超党派委員会の失敗

今回の改訂で財政赤字の見通しを増やす要因となったのが、財政再建に関する超党派委員会の失敗である。2012~21年の10年間では、1,680億ドルの赤字増となっている。

2011年財政再建法は、3段階での財政再建を定めている。第一に、前述の裁量的経費に対する上限(キャップ)の設定、第二に、議会の超党派委員会による向こう10年間で最低1兆2,000億ドルの財政赤字削減策の策定、そして第三に、超党派委員会が削減策に合意できなかった場合に、2013年度から自動的に歳出を削減することだ。このうち、昨年8月のCBOの財政見通し改定では、第一の裁量的経費のキャップに加え、第二の議会超党派委員会の提案に則って、向こう10年間で1兆2,000億ドルの赤字削減が実現されることを見込んでいた。

ところが、前回の見通し改定以降、こうした前提は変更を余儀なくされた。超党派委員会が財政赤字削減策に合意できず、第三の自動的な歳出削減が発動されることになったからだ。

CBOの見通し上、自動的な歳出削減への切り替えは、向こう10年間の財政赤字見通しの増加につながる。法律で「10年間で1兆2,000億ドル」の歳出削減を決めても、実務的には歳出削減が実行される時期は後年度にずれこむ *5 。具体的には、向こう10年間の実際の歳出削減額は8,900億ドルとなり、これに伴う利払い費削減効果(1,420億ドル)を併せても、2021年度までの財政赤字削減額は1兆320億ドルに止まる。昨年8月の見通し(1兆2, 000億ドル)と比べると、1,680億ドル少ない計算である *6 。

ベースライン見通しが示す財政赤字急減と米国経済の関係

小幅に止まった今回の改訂では、財政見通しの方向感も前回と変わっておらず、今後財政赤字が急速に減少していく構図が描かれた。2011年度に1兆2,960億ドルを記録した米国の財政赤字は、2015年度までに3, 000億ドルを下回る水準にまで減少する(前掲図)。

いうまでもなく、CBOの見通しで財政赤字が急速に減少するのは、これがベースラインの概念に基づいているからだ。くどいようだが、ベースラインは「新たな政策が講じられない」という前提で作られる。現在の米国は、2000年代前半に行われた大型減税(ブッシュ減税)が今年末で期限切れを迎えるなど、新たな政策が講じられない場合には、自動的に財政赤字が急速に減少する道筋にある。今回の改訂でも、こうした事実が再確認された格好だ。

新たな政策が講じられず、ベースラインに沿って財政赤字が減少した場合、米国経済には大きな下押し圧力が加わる。CBOによれば、ブッシュ減税の延長など、現在の政策がある程度延長されるという前提(修正ベースライン)に立つと、2013年第4四半期の実質GDP成長率(前年同期比)は1.4~4.1%となる。ところが、ベースライン通りに財政赤字が急減した場合、同じ期の成長率は1.1%に止まる。言い換えれば、「何もしない」ことによる緊縮財政が、成長率を最大で約3%ポイント近く引き下げる計算である。

もっとも、何もしないことによる緊縮財政の度合いは、財政に備わった景気の変動を自動的に緩和する仕組み(ビルト・イン・スタビライザー機能)によって緩らげられる。景気が悪くなれば、特段の新たな措置を講じなくても、税収減やセーフティー・ネット関連の歳出増が発生し、財政赤字は増加する。ベースライン通りの財政赤字急減による景気減速を見込んだCBOの予測では、2011年度には3,670億ドルだったビルト・イン・スタビライザー機能に関わる財政赤字が、2013年度には4,620億ドルへと拡大する。財政赤字のうち、ビルト・イン・スタビライザー機能に関する部分が占める割合は、2011年度の28%から79%にまで拡大することになる。

やや長い視点でみると、財政赤字の急減には景気に好い影響を与える面もある。CBOによれば、ベースライン通りに財政赤字が急減した場合の2022年第4四半期の実質GDP成長率(前年同期比)は、ブッシュ減税などが延長された場合(修正ベースライン)よりも、0.1~0.2%ポイント高くなる。修正ベースラインがもたらす高水準の政府債務は、金利の上昇などによって民間投資を阻害し(クラウディング・アウト)、いずれ成長率を押し下げる。ベースライン通りに財政赤字が急減すれば、こうした現象は起こり難い。

このように、CBOのベースライン見通しは、財政再建が米国経済に与える影響を、複数の視点から描き出している。もちろん、実際に財政再建の速度や内容を決めるのは、米国民の選択である。政策のあるべき姿を示すというよりも、国民が選択を行う際の材料を提供するのが、ベースライン見通しに期待される役回りなのである。

*1 :Congressional Budget Office, The Budget and Economic Outlook: Fiscal Years 2012 to 2022 , January 2012.

*2 :安井明彦、 「ベースライン」で読み解く米国の財政問題(1)~米国債の格下げを巡る混乱~ 、アメリカNOW第77号、2011年8月11日。安井明彦、 「ベースライン」で読み解く米国の財政問題(2)~決着していないブッシュ減税延長問題~ 、アメリカNOW第78号、2011年8月12日。安井明彦、 「ベースライン」で読み解く米国の財政問題(番外編) 、アメリカNOW第79号、2011年9月8日。

*3 :例えば、「2012年度に1,000億ドルあった歳出を2013年度に100億ドル減らす」という表現は、必ずしも2013年度の歳出が900億ドル(1,000億ドル-100億ドル)になることを意味しない。ここでいう100億ドルの削減は、2013年度のベースライン予測からの削減額であり、 2013年度のベースライン予測が1, 100億ドルだとすれば、「100億ドルの歳出削減」が行われても、歳出額は1, 000億ドルのまま(1,100億ドル-100億ドル)である。

*4 :Baseline Reform Act of 2012 (H.R.3578)。2012年2月3日に下院可決済み。

*5 :テクニカルな言い回しを使えば、自動削減で減らされるのは歳出を行う権限(Budget Authority)である。実際に実行される歳出額(Budget Outlay)は、権限が与えられたのと同じ年度に発生するとは限らず、むしろ後年度にずれ込む場合が多い。

*6 :厳密にいえば、ベースライン見通しの前提を自動的な歳出削減に切り替えたことは、新たな政策が講じられた結果ではなく、既存の法律の解釈を変えた結果である。このためCBOでは、こうした改定を、政策変更によるもの(Legislative Changes)ではなく、技術的な理由によるもの(Technical Changes)に分類している。

■安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所ニューヨーク事務所長