佳境を迎えている米国の大統領選挙では、共和党のミット・ロムニー候補の発言(いわゆる「47%発言」)をきっかけに、「約半数の家計が所得税を負担していない」という事実が話題になっている。そこで本稿では、この「47%発言」を切り口として、米国の税・財政制度の累進性や所得再配分機能について、国際的な比較を交えながら紹介する *1 。

佳境を迎えている米国の大統領選挙では、共和党のミット・ロムニー候補の発言(いわゆる「47%発言」)をきっかけに、「約半数の家計が所得税を負担していない」という事実が話題になっている。そこで本稿では、この「47%発言」を切り口として、米国の税・財政制度の累進性や所得再配分機能について、国際的な比較を交えながら紹介する *1 。

ほぼ半数の家計が負担していない所得税

「47%の有権者は、何があっても(オバマ)大統領に投票するだろう。(オバマ大統領を支持し続ける)これらの47%の有権者は、政府に頼りきっている…彼らは所得税を払っていない人たちだ…私はこうした人たちを心配しない」

米国で大きな波紋を呼んだ、ロムニー候補の発言(抜粋)である *2 。有権者の約半数を切り捨てたかのような印象を与えるこの発言は、オバマ陣営による格好の攻撃対象となり、後にロムニー候補自身が全面的に撤回する騒動となった *3 。

その政治的な意味合いはさておき、ロムニー候補の「47%発言」は、米国の税・財政制度を読み解くにあたって、興味深い切り口を提示している。本稿では、二つの角度から「47%発言」を掘り下げてみたい。具体的には、第一に「47%発言」を現実と対比した場合の整理であり、第二に国際的にみた米国の税・財政制度の立ち位置である。

まず第一に取り上げたいのは、「47%発言」と現実の対比である。ロムニー候補の発言自体は、全てが間違いだというわけではない。しかし、「47%」という数字の意味合いをどう考えるかについては、議論が分かれるところだろう。

税制に関する事実だけを取り上げれば、ロムニー候補の発言はあながち的外れではない。Tax Policy Centerの試算によれば、2011年の米国では46.4%の家計が連邦所得税(以下、所得税)を負担していない。こうした数字をみる限りでは、「ほぼ半数の家計が所得税を負担してない」という「47%発言」の趣旨は、現実からそれほど乖離しているわけではない *4 。

ほぼ半数の家計に所得税負担が発生しない背景には、税制上の二つの仕組みの存在がある *5 。

第一は、所得税の累進性を保つための基本的な枠組みである。具体的には所得控除・扶養控除などであり、言い換えれば、これらが理由で税負担が発生しなかった家計は、「(家族構成などを勘案した上で)所得税を負担するだけの所得がなかった家計」と位置づけられる。Tax Policy Centerの分析によれば、2011年に所得税負担が発生しなかった家計の50.2%が、こうした位置づけに分類できるという。

第二は、各種の優遇税制(租税支出)である。Tax Policy Centerの試算では、残りの40.8%の所得税負担が発生しなかった家計は、さまざまな優遇税制によって税負担が免除されている。対象となる家計の数でもっとも多いのは高齢者向けの優遇税制(受給した公的年金に関する控除、高齢者に対する所得控除の特別増額分など)であり、優遇税制が理由で所得税負担が発生しなかった家計の44.0%が該当する。これに続くのが、児童・勤労貧困層向けの優遇税制(児童税額控除、勤労所得税額控除など)で、同じく30.4%が対象である。所得税免除の理由となっているのは所得水準だけで適用対象が決められる優遇税制ばかりではなく、キャピタルゲイン税や配当課税のように高所得層が対象となる可能性が高い税制も含まれている。

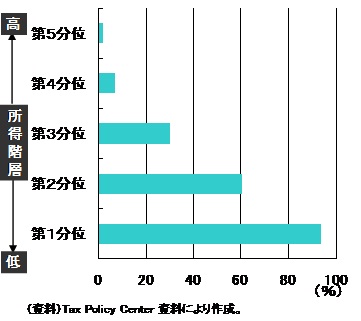

これら二つの仕組みの影響が組み合わされた結果が、所得階層ごとにみた所得税負担が発生しない家計の割合である(図表1)。低所得層に関しては、主に累進性を保つための基本的な枠組みが理由となって、多くの家計で所得税負担が発生していない。所得水準が高くなるに連れてこうした影響は小さくなるが、その一部は優遇税制の影響に代替されるため、所得階層が最も高い第五分位においても、僅かながら所得税負担が発生しない家計が存在している。

(図表1)所得階層別にみた所得税負担がない家計の割合

単純ではない税負担に関する数字の解釈

気をつけなければならないのは、「46.4%」という数字だけでは、米国税制への理解が一面的になってしまいかねないことだ。3つの視点を付け加えたい。

第一の視点は、税目に関する視点である。米国の家計が払っている税金は所得税だけではない。その他の税目を加えれば、税を負担していない家計の割合は低下する。

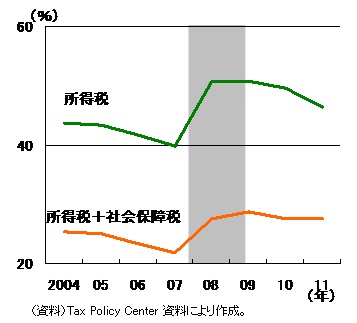

好例が社会保障税である。公的年金・医療保険の財源である社会保障税は、勤労世帯の多くが負担している連邦税である。2011年を例にとれば、所得税・社会保障税を合算しても税負担が発生していない世帯は27.6%に止まる(図表2) *6 。

(図表2)連邦税負担がない家計の割合

第二の視点は、景気との関連である。実は所得税を負担していない家計の割合は、常に一定であるわけではない。むしろ景気が悪くなると上昇し、景気が良くなると低下する傾向があるのが、この数字の特徴である。これは、財政には景気の循環を和らげるように自動的に変動する働き(ビルトインスタビライザー機能)があるからだ。例えば、景気が悪い時には税負担が自動的に軽減され、低所得層を中心に所得税を負担する家計の割合が低下する。「46.4%」が所得税を負担してない2011年は、金融危機の後遺症により所得税負担が生じない家計の割合がやや高くなっており、危機前の2007年の時点では所得税を負担しない家計の割合は40%を割り込んでいた(図表2)。

第三の視点は、生涯でみた税負担に関する視点である。個人が所得税を負担する割合は、一生の間にも変化する。所得税の算定基準となる所得が変動し、また、控除等の基準となる家族構成や年齢も変化するからだ。Hamilton Projectの分析によれば、所得税負担が生じない割合は若年層と高齢層で高く、前者では70%弱、後者では80%弱を記録している。いずれの年齢層も、職に就いていない割合が高いのが特徴である。対照的に、働いている割合が高く、所得の面でも「働き盛り」である40~50歳代の場合には、所得税負担が生じない割合は概ね30%を下回る *7 。言い換えれば、ある時点で所得税を負担していない「46.4%」の中には、以前はこれを負担していた家計や、これから負担する家計も含まれている。

国際的にみた米国の税・財政制度

「47%発言」から想起されるもう一つの切り口は、国際的にみた米国の税・財政制度の立ち位置である。一般的に米国の税・財政制度は「金持ちに優しい」という印象があるように思われる。それでは、国際的な比較の観点では、「約半数の家計が所得税を負担していない」という現実は、どう位置づけられるのだろうか。

「47%発言」が示唆するように、実は米国の税制は先進国の中でも累進性が高い部類に入る。ノースウェスタン大学のMonica Prasadらの分析によれば、所得税などの直接税だけを比較しても、米国税制の累進性は欧州諸国よりも高い。欧州諸国では逆進性が高くなりがちな消費税などの間接税の存在感が強いことを加味すると、米国税制の累進性の高さはさらに際立っている *8 。

だからといって、財政全体の働きを比較した場合には、米国の財政制度による所得再配分機能は、決して国際的に高い水準にあるわけではない。OECD(経済協力開発機構)加盟国を比較すると、財政が所得格差を是正する度合いが米国よりも低いのは、アイスランド、トルコ、韓国、チリ、メキシコの5カ国だけである *9 。

国際的には累進性の高い税制をもつ米国が、なぜ財政全体では所得再配分機能が弱いのだろうか。その一因は、諸外国と比較した場合に、米国は歳出による所得再配分機能が弱いことにある。逆に言えば、米国は「小さな政府」であったがゆえに、逆進性が高くなりがちな消費税などの間接税からの税収に頼る必要が生じなかった、という解釈も可能である *10 。

欧州諸国などで消費税などの間接税の存在感が大きいのは、所得再配分機能の強い「大きな政府」を目指すに当たって、これを支えるだけの税収を確保する必要があったからだといわれる。実際に国際比較では、財政による所得再配分機能が強い国は、税収の水準が高い傾向がある。米国の税制の場合には、確かに累進性は高いものの、税収の水準は国際的に低い部類に入る。

国際比較の観点では、米国のように累進性の高い税制をもつ国ほど、財政による所得再配分機能が弱くなる傾向も観察されている。その理由については諸説があり、例えば、中間層が政治的な影響力を持ちやすい国では、富裕層に厳しい累進性の高い税制が好まれると同時に、貧困層に優しい所得再配分機能への支持が集まり難いとする見方や、累進性の高い税制を持つ国では「大きな政府」への反感が高まりやすく、所得再配分機能を強化し難い傾向がある、といった説明がされている *11 。いずれにしても、累進性が高く税収の水準が低い税制と、所得再配分機能の弱い財政制度という米国の組み合わせは、国際的には標準的な形態なのかもしれない。

米国の税・財政制度のあり方は、二大政党の主義主張が正面から衝突する分野であり、ともすれば極端な議論が展開されやすい。しかし、ロムニー候補の「47%発言」にみられるように、一見すると単純な数字でも、その背後には様々な意味合いが隠されている場合が少なくない。党派対立の喧騒を超えて政策分析を進めていくためには、複眼的な視点を用いる必要がありそうだ。

*1 :米国財政の所得再配分機能の変遷については、安井明彦、 米国の所得格差と財政の役割 、アメリカNOW第82号、2011年11月1日、を参照願いたい。

*2 :David Corn, SECRET VIDEO: Romney Tells Millionaire Donors What He REALLY Thinks of Obama Voters , Mother Jones, September 17, 2012.

*3 :Maggie Haberman, Romney: 47 Percent Line 'Completely Wrong' , POLITICO, October 4, 2012.

*4 :Tax Policy Center, Baseline Distribution of Tax Units with No Tax Liability, Current Law, 2004-2011 , June 14, 2011.

*5 :Rachel M. Johnson, Jim Nunns, Jeff Rohaly, Eric Toder, Roberton Williams, Why Some Tax Units Pay No Income Tax , Tax Policy Center, July 2011.

*6 :給付付き税額控除などを考慮して、所得税と社会保障税のネットでの納税負担が生じない家計の割合。「所得税と社会保障税のどちらも払っていない家計」の割合は、2011年で18.1%。

*7 :Adam Looney, Michael Greenstone, The Truth about Taxes: Just About Everyone Pays Them , The Hamilton Project, April 2012.

*8 :Dylan Matthew, Other Countries Don’t Have a “47%” , Washington Post, September 19, 2012. なお、カリフォルニア大学バークレー校のEmmanuel Saezらは、所得上位10%の家計に着目すると、英仏との比較での米国税制の累進性の高さは、1970年代頃までの現象だと指摘している(Thomas Piketty, Emmanuel Saez, How Progressive is the U.S. Federal Tax System? A Historical and International Perspective , Journal of Economic Perspectives, Winter 2007.)。

*9 :Dylan Matthew, Other Countries Don’t Have a “47%” , Washington Post, September 19,2012.

*10 :John Sides, The Facts about Tax Progressivity , The Monkey Cage, February 16, 2012.

*11 :Monica Prasad, Yingying Deng, Taxation and the Worlds of Welfare , Luxembourg Income Study Working Paper Series, April 2009.

■安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所調査本部政策調査部長