低 下する米国の家計貯蓄率

下する米国の家計貯蓄率

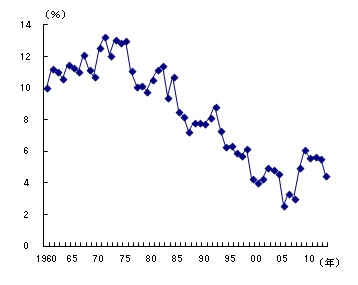

米国の家計貯蓄率 *1 (以下、貯蓄率)が再び低下している。2013年の貯蓄率は、4.5%と2007年以来の低水準となった【図表1】。

【図表1】低下トレンドにある家計貯蓄率

(資料)米商務省経済分析局

1980年代初頭まで10%を超えていた貯蓄率は、長期的に低下傾向を辿り、2000年代半ばの住宅バブル期には2%台まで低下した。貯蓄率の低下は、投資の源泉となる国民貯蓄の不足につながり、生産性や潜在成長率の低下、対外不均衡の拡大をもたらすとして問題視されてきた。2009年の貯蓄率が6.1%と98年以来の高水準に上昇するなど、リーマン・ショックに端を発する金融危機局面には反転上昇の兆しもみられたが、その後貯蓄率は再び低下に転じている *2 。

貯蓄率低下の背景には、様々な要因がある。具体的には、①株価や住宅価格の高騰による資産効果 *3 、②失業など不測の事態に備えた予備的貯蓄の減少、③審査基準が緩いサブプライムローンや住宅値上がり分を現金化するホームエクイティーローンの普及など、資金調達のしやすさ(流動性制約の緩和)、といった要因だ。金融危機後の貯蓄率の反転上昇は、資産価格の急落や雇用不安、金融規制強化といった形でこれらの要因が従来と逆方向に作用したことによるところが大きい。流動性制約は今後も貯蓄率を押し上げる要因になりうる。一方、景気回復と共に雇用不安が後退すれば予備的貯蓄の必要性が低下するほか、株価が最高値を更新するなど上昇傾向にあり、資産効果も短期的には貯蓄率を押し下げる可能性がある。

さらに、今後中長期的に貯蓄率の低下要因となってくるのが高齢化の進展だ *4 。高齢者は貯蓄率が低い傾向があり、その人口構成比が高まれば、全体の貯蓄率を押し下げることになる。米国では、全人口の約1/4を占めるベビーブーマー(1946~64年生まれ、現在50~68歳)が、徐々に公的年金(老齢・遺族・障害保険:Old-Age, Survivors, and Disability Insurance、OASDI)の支給対象となり、貯蓄を取り崩す世代に入り始めている *5 。

短期的には和らぐも、老後不安は懸念材料のトップ

貯蓄率の低下は、潜在成長率への影響などマクロ的な視点からも重要だが、個々の家計にとっても退職後の貯蓄不足は生活の質を大きく低下させる死活問題だ。高齢化の進展と共に、老後の生活保障(Retirement Security)に対する関心も高まっている。

老後の生活不安は短期的には和らいでいるが、長い目で見ると懸念は強まっている。Gallupの世論調査によると *6 、「退職後に快適な生活を送るための資金が不十分」と考える現役世代の比率は、2014年に45%と2012年のピーク(55%)から低下し、6年ぶりに「十分」(50%)との回答を下回った。株高などが影響し、楽観論が優勢になった格好だ。しかし、2002年時点では「不十分」との回答比率が32%であったことからみると、老後不安は強まっている。また、退職している世代の77%が「十分」と回答しているのに比べると、現役世代の老後不安は強いといえる。さらに、退職年齢に近いほど「十分」の回答比率は低く、老後を強く意識するようになる50~64歳層では、「不十分」(48%)が「十分」(45%)を上回る。金融面での懸念材料に関する回答でも、「退職後の資金不足」(59%)が「深刻な病気・事故時の医療費支払い」(53%)を上回り、トップに位置づけている。

自助努力が問われる退職後資産の運用

実際、老後を支える年金制度は磐石とはいえない。米国の年金制度は、「三本脚の椅子(three-legged stool)」と呼ばれ、①公的年金(OASDI)、②企業年金、③個人年金、で構成されている。このうち、公的年金、企業年金はそれぞれの問題を抱えており、個人年金などによる自助努力がより求められる方向にある。

公的年金は、財政が悪化している。すでに年間の収支が赤字(年金給付および運営費用が社会保障税収およびその他の非金利収入を上回る状況)となり、2033年には年金基金の枯渇が予想されている *7 。持続的な制度とするためには、支給年齢の引上げや給付額抑制、社会保障税率の引き上げなど、制度設計の変更が不可避の状況だ。

事業主が提供する企業年金は、加入へのハードルが高くなっている。民間企業の従業員(25~64歳)のうち、事業主が提供する年金プランが利用できる割合は、90年代末のピーク(61.9%)から2011年は52%まで低下している *8 。また、企業年金のプランの内容も変化している。80年代までは、将来の給付額を企業が保証する確定給付型(Defined Benefit, DB)が主流だった。しかし、年金資産の運用が計画通りにいかず、積み立て不足問題が企業財務を圧迫するようになったため、90年代以降は個人の運用選択によって給付額が変動する確定拠出型(Defined Contribution、DC)へと移行がすすんでいる。DCプランへの移行により、運用次第で退職後資産が大きく目減りするリスクは、企業から個人へと転嫁されている。

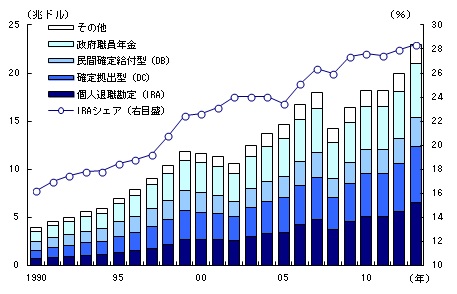

こうしたなかで、個人年金については、個人が積み立てる税制優遇付きの口座である個人退職勘定(Individual Retirement Account、IRA *9 )の伸長が著しい。IRAの資産規模は6.5兆ドル(2013年末)に達し、退職後資産残高で最大の存在感(28.3%)を示すようになっている【図表2】。非課税での拠出限度額の引上げや、他の年金制度からの移転(ロールオーバー)のしやすさなどが、IRAの拡大を後押ししている。

【図表2】自助努力が求められる退職後資産の運用

(資料)米国投資信託協会(ICI)

低所得層を中心とした退職後貯蓄の不足と政策対応

IRAを中心に退職後資産残高の増加は続いているが、老後の生活保障に必要とされる水準には遠く及ばない。老後に生活水準(退職前所得の85%程度)を維持するためには、年収の8~11倍の退職後資産が必要であるとの試算があるが、退職が近い世帯(55~64歳)の2/3は、年収を下回る退職後資産しか準備できていないとされる *10 。

また、所得水準が低いほど老後の備えは不足しており、「老後格差」も鮮明だ。世帯主が25~64歳の世帯の44.8%(2010年時点)は、近年退職後資産の主流になっているDCプランやIRAをもっていない。世帯を所得水準別に4分位にわけた場合、最上位層でこうした退職後資産を持たない割合は11%に過ぎないのに対し、最下位層では74.3%にも達する。

オバマ大統領は、2014年の一般教書演説で、退職後貯蓄の不足問題を取り上げた。具体的な処方箋として、①新たな貯蓄口座myRA(my Retirement Account)の創設を提案すると共に、従来から主張している②企業に対する自動加入IRA(Auto-IRA)の導入義務付け、③高所得層に対する税制優遇措置の利用制限、についても議会の協力による立法化を求めている。

myRAは、「安全・簡単・手頃なお試し(starter)口座」の位置づけで、中低所得層の退職貯蓄を奨励する狙いがある。給与天引きにより毎月小額が拠出(口座開設時25ドル以上、1回5ドル以上)され、米政府が元本保証する財務省証券で運用される。税制面では、運用時・給付時に非課税となる扱いだ。オバマ大統領は、財務省に対して2014年末までにmyRAの制度設計を終えるよう命じている(1月28日)。

Auto-IRAについては、給与天引きにより従業員をIRAに自動的に加入させる制度 *11 の導入を、年金プランを提供していない従業員10人以上の企業に義務付けることを求めている *12 。税制優遇措置の見直しについては、現行制度は高所得層ほど恩恵が大きい(所得上位20%が優遇措置の2/3を享受)ため、十分な老後資産をもつ高所得層については優遇措置の利用を制限 *13 することを提案している。

しかし、こうしたオバマ大統領の提案が、老後不安の大幅に改善につながるとは見込みにくい。myRAを創設したとしても、企業の自主的な利用に委ねている限り、広範に普及するかは不透明だ。Auto-IRAをみても、制度としては用意されているにも関わらず実際の導入例は限られている。また、myRAの積み立て残高には15,000ドルの上限があり、老後の備えの第一歩にはなるが、それだけでは十分ではない。Auto-IRAや税制優遇措置の見直しは、立法作業にてこずりそうだ。共和党は、事業主の拠出負担がないとはいえAuto-IRAの導入を中小企業に義務付けることや、富裕層増税につながる税制優遇措置の見直しには消極的である。

社会保障制度に関し、オバマ政権下では国民皆保険をめざす医療保険制度改革(オバマケア)が優先され、年金制度改革への本格的な取り組みは先送りされている。老後不安は短期的には後退しているものの、低所得層を中心とする貯蓄不足問題の解決の道筋がみえているわけではない。手法はともかく、退職後貯蓄の不足に対する問題意識は、超党派で共有されている。オバマ政権下での取り組みは期待薄だが、2016年大統領選挙戦を通じて議論が深まり、次期政権で年金制度改革が進展することが期待される。

===========================================

*1 : 特定の期間に得られた税引き後の可処分所得のうち、財・サービスの支出に向かわず繰り越される貯蓄を可処分所得で割った値。

*2 : 世論調査会社Gallupが毎年4月に実施しているEconomy and Personal Finance Surveyによれば、自分を貯蓄志向と考える割合と消費志向と考える割合のギャップ(貯蓄志向―消費志向)は、2006年の5%ポイントから金融危機後に大幅に拡大し、2014年時点では28%ポイントと2001年の調査開始以来最大となっている。一方で、「支出を減らした」との回答比率が2010年の57%から37%に低下している一方、「支出を増やした」との回答比率は17%から30%に上昇している。米国民は心理的には貯蓄志向が強まっているものの、実際の行動には移されていないとGallupは分析している。

*3 : 貯蓄率算出のベースとなる国民所得生産勘定では、生産活動から得られる所得のみを対象としており、保有資産の売却や再評価から生じるキャピタルゲインは所得にカウントされない。保有資産の評価益拡大によって、消費支出が押し上げられると、貯蓄率の低下につながる。

*4 : 商務省センサス局によれば、65歳以上の高齢者の人口構成比は2012年実績の13.4%から2020年に16.8%、2030年に20.3%に上昇すると予想されている。

*5 : 公的年金の支給開始は、1943~54年生まれの66歳から段階的に引上げられ、60年生まれ以降は67歳。Gallupの上記調査によれば、現役世代の退職予想年齢が66歳であるのに対し、実際の平均退職年齢は62歳。

*6 : 脚注2参照。

*7 : Social Security Administration(2013), “Fast Facts & Figures About Social Security, 2013,” August

*8 : Rhee, Nari (2013), “The Retirement Saving Crisis: Is It Worse Than We Think?,” National Institute on Retirement Security, June

*9 : IRAの主な制度には、拠出時・運用時は非課税で給付時に課税されるトラディショナルIRAと、拠出時は課税されるが運用時・給付時は非課税のロスIRAの二種類がある。IRAの制度沿革・概要については福田英治良「米国の個人退職勘定(IRA)の概要とわが国への示唆」(みずほリポート、2014年3月12日)に詳しい。

*10 : 脚注8、Rhee(2013)。

*11 : 従業員は加入しないことを選択(opt-out)することも可能。

*12 : 401kプランでは、自動加入制度の導入により、適格者加入比率は90%に達するのに対し、IRAは10%にとどまっている。Auto-IRAにより、全労働者の1/4に年金プランへのアクセスを提供することが可能であるとの研究もある。The White House(2014), “Fact Sheet: Opportunity for All: Securing a Dignified Retirement for All Americans,” January 29

*13 : 退職貯蓄制度とその他の優遇措置を通じた控除額の28%まで。また優遇口座の積み立て残高は320万ドルまで。

■西川珠子:みずほ総合研究所 調査本部 欧米調査部シニアエコノミスト