山田良平 日本貿易振興機構 海外調査部

<米国が日本に課す関税の半分は自動車・同部品>

環太平洋パートナーシップ(TPP)協定交渉が大筋合意に至り、各品目の関税撤廃スケジュールに関心が集まっている。どの品目が関税撤廃されるかの議論は別として、現状、日本が対米輸出において課されている関税額、関税率はいくらなのだろうか。

仮に全ての関税が発効後即時にゼロになるなら、現在課されている関税額イコール、効果額となる。実際には一部品目で自由化除外だったり関税一定期間据え置きだったり、発効後も関税が残るケースがあり、その分効果額は縮小する。つまり現在課されている関税額は、減免効果の最大値ということになる。

関税率は、制度としては通常貿易関係(NTR)にあればどの国に対しても同じだが、無税品目を多く輸出しているか、高関税品目を多く輸出しているかのウエイトにより、課されている平均の関税率は国ごとや年ごとで異なる。高関税品目が多い貿易相手国があっても、それらの品目を輸出していなければ、高関税に悩まされているということには必ずしもならない。

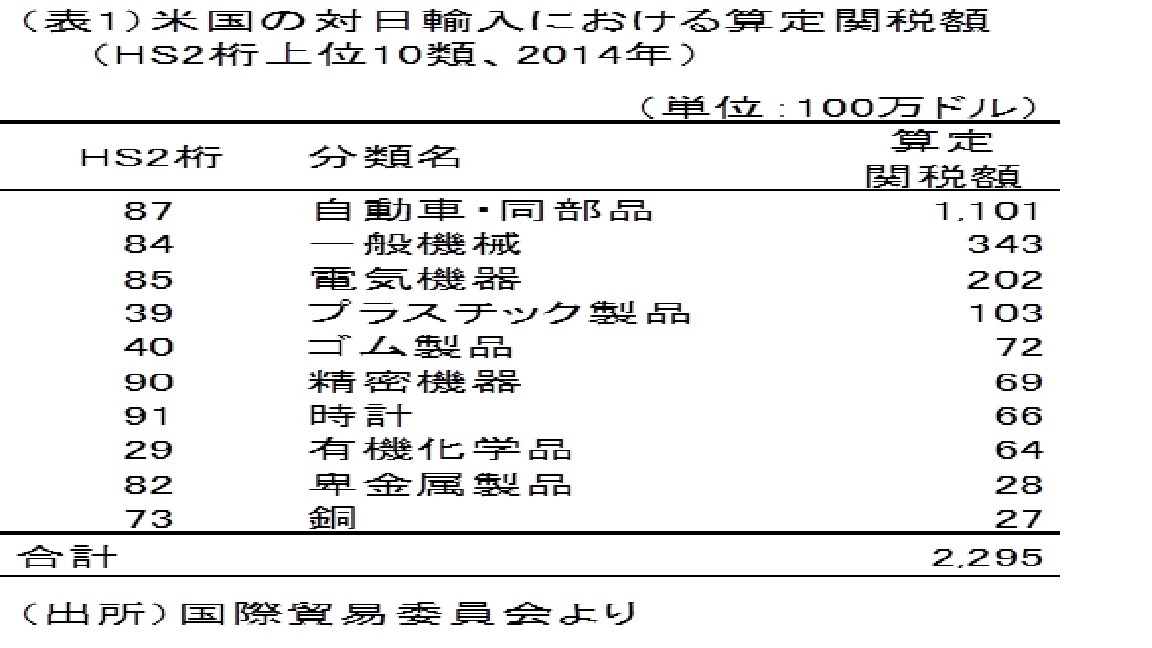

ここでは、米国の輸入統計(2014年)から算定関税額を取り出し、またそれを課税対象額で割ることで、平均で何パーセントの関税が課されているかをみた。また品目ごとの特徴をみるためHS2桁に区切って分析を行った。米国の対日輸入(つまり日本の対米輸出)においては、日米間に自由貿易協定(FTA)や特恵協定がまだないため、一般税率が課されることとなる。まず、課されている関税額がいくらかをみると表1の通りである。

算定関税額は23億ドルであり、ほぼ半分に相当する11億ドルは87類(自動車・同部品)において課されている。輸入額は84類(一般機械)プラス85類(電気機器)が87類にほぼ等しいという規模だが、前者は無税の品目もある中で後者はほぼ一様に2.5%が課されていることから、算定関税額は87類が倍の規模となる。

<日本が課される関税の平均税率は3.0%>

HS2桁分類1つの中にはタリフライン(関税品目)が数多くあり、有税もあれば無税品目もある。例えば87類においては、完成車は2.5%、トラックは25%、自動車部品は無税と2.5%が混ざっている。極端に言えば、トラックのみを輸入していれば平均関税率は25%となり、完成車のみ輸入していれば平均関税率は2.5%となる。これらが入り混じっている中での加重平均として平均関税率がある。

米国の対日輸入額(2014年)は1,331億ドルであるところ、課税対象額は776億ドルで、算定関税額は23億ドルである。この2つから計算すると、対日輸入全体に対する平均関税率は3.0%となる。全体では3.0%となるものの、HS2桁ごとに分けると図1の通りとなり、ばら付きがある。

折れ線グラフの山が最も高いのは60~64類(繊維製品や履物)であり、米国として代々のセンシティブ品目である。その次に高い51類(羊毛)も、一部品目の関税は25%となっていることから平均関税率が14.8%と高い。また81類(卑金属)に14.0%近い山がみられるが、この内訳はチタン(8108.20)の一般税率が15%と高いことによるもの。81類の対日輸入実績は1億9,798万ドルとなっている。

農水産物では、07類(野菜)は6.8%と高いが、これは0709.59(その他のきのこ)において税率が8.8¢/kg + 20%、0714.30(ヤムイモ:ながいもなど)において6.4%が課されていることによる。また16~21類の加工食品にかけても6.0~7.0%と平均関税率が高いものが並ぶ。例としては、1904(穀物の調製品)において一部14%、2105(アイスクリーム)において20%、2103.90(その他のソース:テリヤキソースなど)および2106.90(乳製品由来のその他の調製品)において6.4%が課されている。

一方で30類(医薬品)、31類(肥料)、47類(木材パルプ)、48類(紙)など、関税を全く課されていない類もある。つまり最恵国待遇ベースで既に無税になっていることを意味する。また対日輸入の主要品目であり、金額としては3つ合計で全体の7割を占める84類、85類、87類の平均関税率はそれぞれ、3.4%、2.7%、2.5%と低く、全体の3.0%とほぼ同じ水準にある。

<主要貿易品目の特徴が表れる、各国の平均関税率>

日本の数字は以上の通りだが、TPPが大筋合意に至った今、気になるのは他国が米国から課されている関税である。米国の、TPP参加国からの輸入における平均関税率は図2の通りとなる。

国ごとでの数字の高い低いは主要貿易品目が何であるかに因るところが大きい。一般特恵関税制度(GSP)の対象国になっておらず繊維製品を中心にほぼ全品目に一般税率が課されているベトナムは13.9%となっている。シンガポールは化学品の占める割合が高く、これらの品目に5%前後の関税が課せられていることから5.6%とやや高い。また2014年は修理目的の船舶輸入にかかる高関税(9818.00.07:50%)が影響した特殊要因がある。2013年は4.6%であった。ただ化学品においては、米星FTAを使うことにより無税で輸入されている製品も多くある。またシンガポールの対米輸出主要品目であるIT製品、有機化学品、医薬品などは最恵国待遇(MFN)ベースで既にゼロとなっている。こうした、無税品目がそれなりに多いにも拘らず平均関税率が高止まりしているのにはデータ上の特性がある(注)。

ニュージーランドは1.5%と低く、一般に関税が高い農水産物が輸入の半分以上を占める中で意外にもみえるが、これは関税割当制度の中で、低税率が適用される枠内に輸入量が留まっているため。牛肉(冷凍)がほぼ4分の1を占めており、また輸入量がWTOに基づく関税割当制度(ニュージーランドに対しては21万3,402トン)の枠内に収まっていることから、平均関税率は押し下げられている。枠内の税率は4.4セント/kgであり、従価税換算すると1~2%となる。枠外は26.4%と税率が引き上がるが、輸入実績はない。乳製品も同様の構造にある。

(注)国際貿易委員会(ITC)のデータの特性上、FTA税率による無税品目であれ、MFNベースでの無税品目であれ、関税がかからないことイコール、算定関税額も課税対象額もゼロとなる考え方になっている。つまり分子のみならず分母もゼロとなり、平均関税率の計算には含まれないこととなり、平均関税率を下げる方向に寄与しない。例えばFTAが発効して期間が経ち関税撤廃が進んでも、仮に高関税品目の関税が残り、低関税品目の関税ばかりが撤廃された場合、平均関税率はむしろ上がる可能性がある。