NPO法人サステナビリティ日本フォーラム代表理事

後藤 敏彦

企業とステークホルダーが、相互に有益な目的を果たすため、パートナー関係を形成する「協働」。本稿では、その中でも、特に企業とソーシャルセクターの協働に焦点を当て、日本における協働の現状と課題について、(1)企業側、(2)ソーシャルセクター側、そして(3)両者に共通する課題の3つに分け、整理・分析を加えていく。さらにそこから、これからの企業とソーシャルセクターの協働のあり方について、中長期的課題をビジネス的に解決する具体例をもとに論じ、21世紀のあるべき企業像を浮き彫りにする。

― index ―

企業側の課題

ソーシャルセクター側の課題

両者に共通する課題

今後の協働のあり方

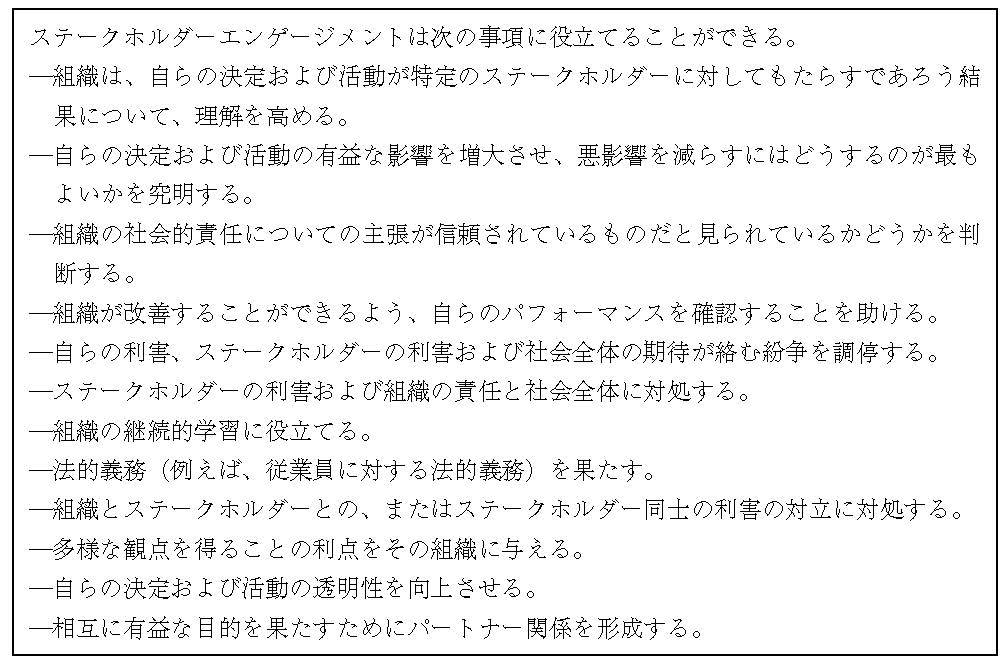

「協働」は用いる人の解釈によりさまざまな意味合いを持つ。英語で言い表す際にも、dialogue, communication, engagement などがそれぞれ適宜使われる。筆者は、「協働」とは、組織の社会的責任のための国際規格「ISO26000」5章3節3項「ステークホルダーエンゲージメント」に明記されている事項を内包する言葉ととらえている( 図表1 )。特に、「相互に有益な目的を果たすためにパートナー関係を形成する」(図表1最終行)は最も広く理解されている意味であろう。「協働」には当然「対話」も含まれる。

企業とソーシャルセクターとの対話の実施率が、他のステークホルダーとの実施率に比べて相対的に低いことについては、既に本書(26-30頁)や過去の『CSR白書』 [1] 等で指摘されている。筆者はこれまで長年にわたり、多くの企業のCSR報告書、近年増加してきた統合報告書に目を通す立場にあり、企業からの依頼でこれら報告書の第三者意見書を執筆することもあった。第三者意見書を執筆するにあたっては、企業からの説明を受け、時には従業員の話を聞き、意見交換を重ねた。こうした経験や先行研究を踏まえて、本稿では、企業とソーシャルセクターとの協働における企業側、ソーシャルセクター側、そして両者に共通する課題を考察し、今後のあり方を考えていきたい。

図表 ISO26000 5.3.3 ステークホルダーエンゲージメント(抜粋)

出所 ISO 26000:2010, Guidance on social responsibility をもとに筆者抄訳。

企業側の課題

まず、企業側の課題を考察する。

ステークホルダーとの対話の実施率は決して低くはない。東京財団CSR研究プロジェクトによる2016年実施「CSR企業調査」では「ステークホルダー対話の実施率は、現状、約9割の状態で高止まりしている [2] 」。2014年同調査でも「(アンケート回答企業)全体の82%が従業員も含めたステークホルダーとの対話を実施しており、そのうち6~8割が社外との対話を実施」している [3] 。同書で、問題は「外部のステークホルダーとの対話が社会課題ベースになっていない」ことであり、「対話の相手に関する選択」つまり社会課題に直結する傾向の高いソーシャルセクターや社会的弱者との対話を行っているか否かが、企業の社会課題に対する関心の度合いに影響する [4] と分析しているが、それだけではなかろう。

一つは対話の目的が迷走していること。

企業は創業以来、さまざまなステークホルダーとさまざまな対話を行ってきている。それを一般に公開するのは、環境報告書を発行するようになってからである。

日本で環境報告書が発行され始めるのは1990年代前半。さらに、2000年にGlobal Reporting Initiative(GRI)によりサステナビリティ報告GRIガイドライン初版(G1)が発行されたことで、日本でもCSR報告書が作成・公開されるようになる [5] 。2002年は「CSR報告書元年」といえる [6] 。

本来、対話はさまざまな課題について、さまざまなステークホルダーの知見を取り入れることや「常に変容する社会の自社に対する要請を知る」ことなどを目的に企画される [7] ものであろう。それがいつの間にか、報告書に記載するコンテンツを作成することが目的になってしまっているようである。対話を実施した後、得られた知見が企業活動にいかに組み込まれてきたのかは定かではない。筆者の経験上、いくつかの事項が取り入れられていることは実感しているが、企業の中長期経営計画にたどり着くにはかなりの距離があるように推察される。

二つ目は課題の選択の偏りである。

企業がどの社会課題に取り組むのかを選択する際の問題として、『CSR白書2015』では「会社の中だけの課題を社会の課題としてはいないだろうか」と指摘されている [8] 。これにはマテリアリティ(重要性)課題の選択についてのミスリードも大いに影響していると考えられる。

対話の中でも、かなり多くがマテリアリティ課題の特定について実施されている。これはマテリアリティ課題の選定プロセスの透明性を各種報告ガイドラインが求めているためであろう。

マテリアリティ課題の選定基準は明快である。CSR報告書に関するGRIスタンダードで、マテリアルな項目とは「組織が経済、環境、社会に著しいインパクトを与える項目、ステークホルダーの評価や意思決定に対して実質的に影響を及ぼす項目である」(GRIスタンダード[2016]開示事項103-1「マテリアルな項目とその該当範囲の説明」)としている。

問題は、GRIスタンダードに先立つGRIガイドライン第3版(G3, 2006年発表)のマテリアリティの定義の解釈である。

G3では、マテリアル項目・指標は以下をカバーするものと定義されていた。

・the organization’s significant economic, environmental and social impacts

・substantively influence the assessments and decisions of stakeholders

そこで、前者を「自社にとっての重要性」、後者を「ステークホルダーにとっての重要性」と解釈し、マテリアル課題の選択は「自社の経営に与える影響の重要性」による、との解釈が定着してしまった。それにより、「社会課題」と「自社が与える影響」との関連性、すなわち、社会課題に自社が取り組まないことで生じるリスクと取り組むことによる機会創出、といった思考に結び付きにくくなったのではないだろうか。

三つ目は、対話の相手の偏りである。

上記二つの問題が重なることにより、対話の相手は取引先、行政、自社課題に関する有識者などに偏り、社会課題を先鋭的に取り扱うNPO、NGOなどを選択することはまず控えられる。

四つ目は、四半期決算に伴う短期志向がベースにあること。

多くの企業が中期計画と称する3~5年の計画しか持っていない。これではほとんどが積み上げの必達目標になってしまい、それに縛られて長期のビジョン・目標や社会課題への対応などには思考が及ばない。例えば、温室効果ガス排出量の中長期的目標の策定状況についてさえ、環境省の調査によれば、回答企業のほとんどは5年以下の目標しか持たず、10年以上の目標を持つ企業は12.5%にすぎない [9] 。

この状況は、スチュワードシップ・コード、コーポレートガバナンス・コードの導入、パリ協定の発効等で変わりつつあり、今後中長期的思考が普及することを大いに期待したい。中長期ビジョン、ゴール等を持たない企業は市場からの退出を迫られるのは必至であろう。

五つ目には、社会課題は急速に変化しているにもかかわらず、それらに十分に向き合えていないことがある。

戦前の日本の社会課題は富国強兵、殖産興業であり、営利法人のテーマは富国、殖産興業であった。戦後も「所得倍増」「一億総中流」で、いわばその時点における社会課題をほぼ成功裡に解決してきた。しかし、それ以降の世の中の動きには適応しきれていない。世界的には1980年代からのグローバリゼーションの進展に伴う先進国中間層の没落や、日本国内でも「失われた20年(30年)」による先進国ワースト2位の「格差の拡大」など、社会課題は大きく変容している。

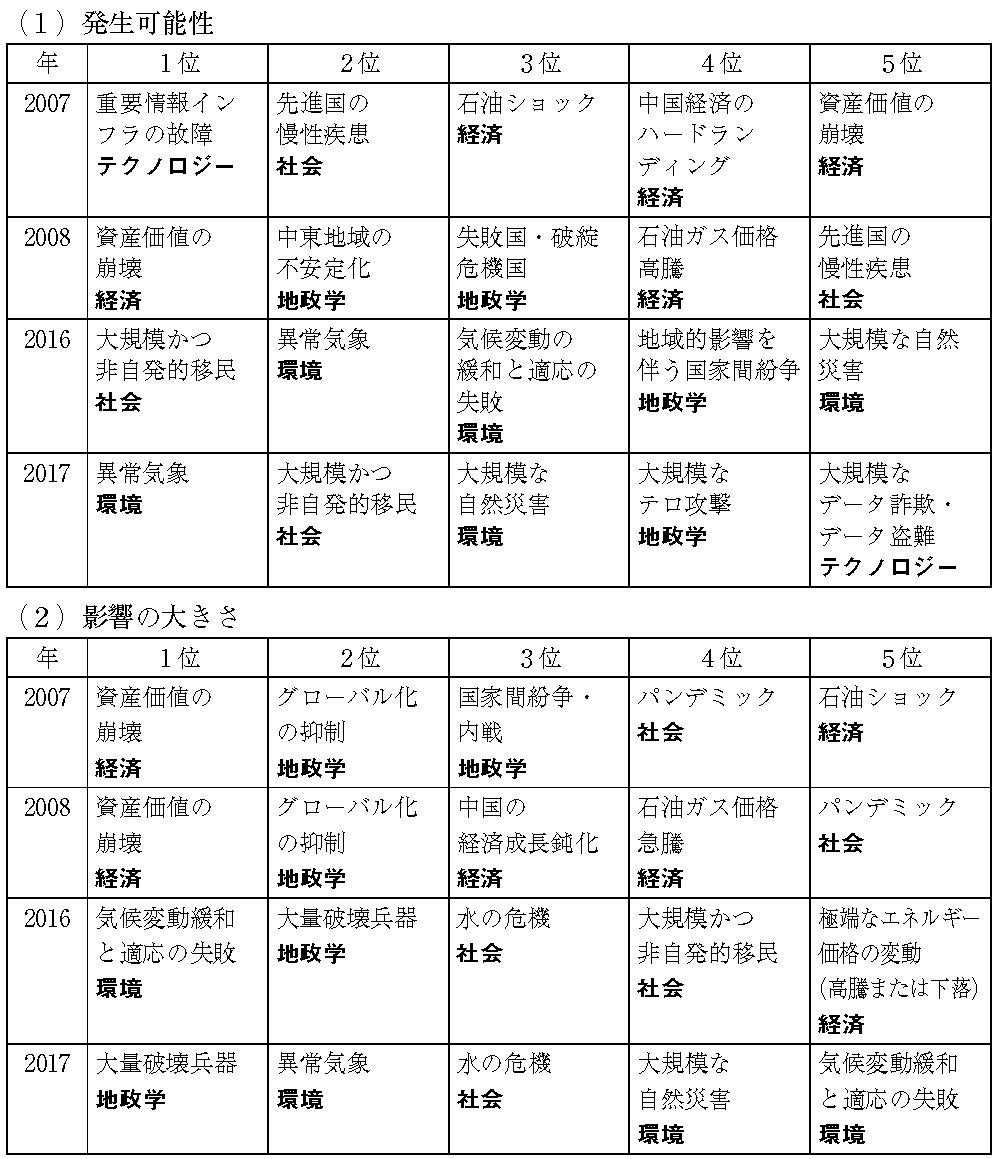

ダボス会議を運営する世界経済フォーラム(WEF)は、ほぼ毎年「グローバルリスク報告書」 [10] を発行している。同報告書2017年版 [11] に掲載されている2007~17年のリスクの変遷を見ると、この10年でさえ、グローバルリスクが経済から環境に変遷してきていることがわかる( 図表2 )。

発生可能性と影響の大きさ上位5位に挙げられているカテゴリーを2007-08年と2016-17年で比べると、前者の合計は経済10、地政学5、社会4、テクノロジー1、後者の合計は環境9、社会5、地政学4、テクノロジー1、経済1。しかも2016、17年に影響の大きさ3位に登場する水の危機は、ここでは社会に分類されている。10年前と現在とでは経済と環境が完全に入れ替わっているのである。

図表2 「2007~17 年のグローバルリスクの変遷」

出所 World Economic Forum, The Global Risks Report 2017, 12 th Edition , 2017.

ソーシャルセクター側の課題

次に、ソーシャルセクター側の課題を考察する。

欧米諸国にはさまざまなソーシャルセクターが存在し、科学や法律、世論などを武器に、アンチ企業もしくはプロ企業活動や、自然保護、人権、腐敗防止などのテーマ別活動を行っている。新興国、途上国でも国際NGOだけでなく地元のソーシャルセクターの活動は盛んなようである。

日本の場合、ソーシャルセクターの法人形態はNPO、一般社団、一般財団等さまざまであるが、その太宗をなすNPO法人数は2017年5月末現在で5万1,608法人 [12] に上り、決して少なくはない。にもかかわらず、社会課題解決に向けた企業とのダイナミックな協働はなかなか進まない。これにはさまざまな理由がある。

一つは、明治時代以来、ソーシャルセクターはそもそも自由に設立させない、育てない政策の下で運営されてきていたことがある。

日本の公益法人制度は、2008年に一般法人法として改正されるまでの112年間、1896年制定の旧民法に基づいていた。法人の成立については「法人は、この法律その他の法律の規定によらなければ、成立しない」(旧民法第33条)として準則主義(法律が定める要件・手続きを満たせば、当然に法人格が付与される)を掲げていたにもかかわらず、公益法人の設立については「営利を目的としないものは、主務官庁の許可を得て、法人とすることができる」(旧民法34条)と定めている [13] 。設立しようとすればまったく基準が公表されていない「官の許可」を要した。ソーシャルセクターは永らく「人格なき」社団等として扱われたのである。

阪神・淡路大震災の復興過程で得られた教訓から、1998年に特定非営利活動促進法(NPO法)が制定されたが、これとて、設立するには「申請書を所轄庁に提出して、設立の認証を受けなければならない」。営利法人と同じく準則主義に則り一般社団・財団法人を設立できるようになったのは、最終的には2008年の新公益法人制度への改正がなされてからである。

二つ目は、人材が不足し、資金面で零細な団体がほとんどであることだ [14] 。

職員数は中央値で7人程度、常勤有給職員は中央値で2人程度、会員数も平均値は53(中央値で17)人程度、そして収益会計で見ても平均値は年間480万(中央値で210万)円程度である。

2011年度の寄附税制改革で、認定NPO法人はより高い税制優遇を受けられるようになった。それ以降、認定NPO法人数は徐々に拡大されてきているが、2017年5月末現在1,018法人にとどまり、全NPO法人数の2%にも達していない [15] 。

三つ目は、多くはビジネス経験、特にマネージャー経験に乏しいことである。

思いのある人たちが薄給にもかかわらず献身的に活動しているが、企業と対等に協働できるソーシャルセクターは限られているというのが筆者の実感である。欧米では「回転 ドア」といわれるように、企業とNGO間の流動性は決して低くはない。

両者に共通する課題

企業とソーシャルセクターの双方に共通する課題もある。

一つは、個別課題に特化しがちなことである。

企業サイドではさらに、「検討よりも実行重視」という傾向があることが既に分析されている [16] 。

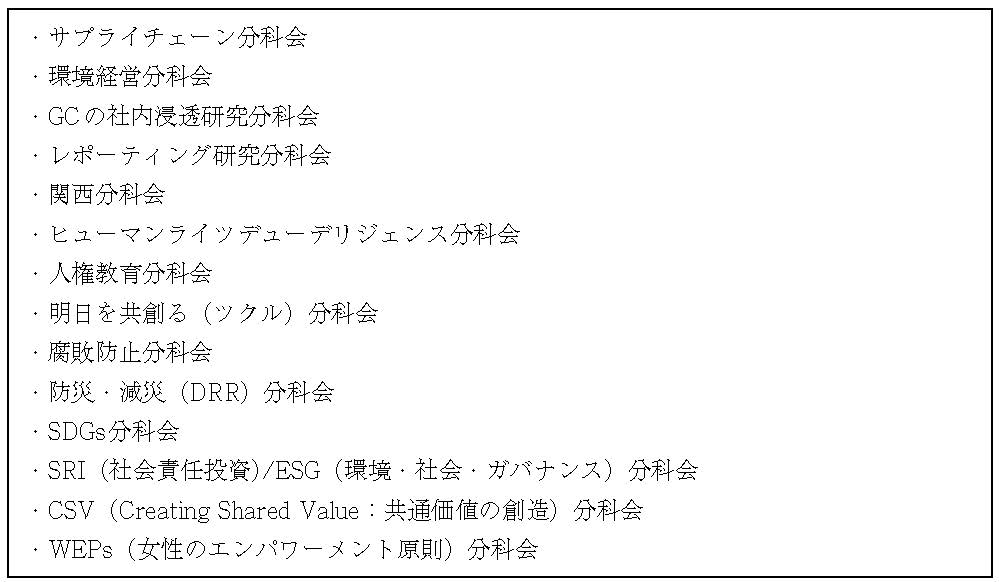

この点については、前向きな動きも見られる。筆者が関わっているグローバル・コンパクト・ネットワーク・ジャパン(GCNJ) [17] ではテーマ別の分科会活動を行っている( 図表3 )。これらの活動は他社の取り組みを学び、議論・情報交換することによりCSRの認識レベルを上げることにつながっている。また、ここではソーシャルセクターとの交流も少しずつ行われている。個別企業とソーシャルセクターとの交流のラーニング・プロセスになっているのである。

図表3 GCNJ 2016 年度分科会一覧

出所 GCNJ ウェブサイト( http://ungcjn.org/activities/session/2016.html )。

ソーシャルセクター側が個別課題に特化しがちであることには事情がある。

NPO法人法では、特定非営利活動とは「法で定める20のいずれかの活動に該当する活動」「不特定多数かつ多数のものの利益の増進に寄与することを目的とする活動」の両方にあてはまる活動のこと、と定義されている。つまり、第1号「保健、医療又は福祉の増進を図る活動」から第20号「前各号で掲げる活動に準ずる活動として都道府県または指定都市の条例で定める活動」までのいずれかを掲げなければ設立の認証を受けられない。NPOは社会課題に対処するために設立される組織ではあるが、活動分野、取り組む課題が法令で限定されているのである。前述したように多くは零細規模であり、自らの思いの強い個別課題を果たそうとするので精一杯である。

二つ目は、無意識のバイアス(unconscious bias)がかかっていること。

つまり、公益≒社会課題は「官≒国家」が行うものだという偏った認識である。旧民法典人事編の理由書に「社会ノ公益ヲ計画スルハ亦立法官ノ外アルヘカラス」とある。「何が公益かについては国家が判断するものであるという『公益国家独占主義』が示されているとみることができる [18] 」。こうした認識が無意識のうちに刷り込まれている。

例えば、企業経営者や社員が「貧困撲滅などは一私企業のやることではない」などと臆面もなく語る傾向や、社会課題を正面から捉えることが少ないのも、こうしたバイアスに起因すると思われる。

また、NPO法成立以前は特に、市民団体を特殊な人たちと見なされがちであったし、いまもそうした風潮が残るのもこのバイアスから来ているものと考えられる。

財政欠乏ゆえ、国家が公益を十分果たせなくなってきたから「民間活力導入」「新しい公共」などの言葉も使われ出した面もあろうが、基本には「公益国家独占」という明治時代以来のバイアスがしっかり残っている。寄付の風土が希薄なのもここからきているのではなかろうか。

とはいえ、今後、持続可能な開発目標(SDGs)の取り組み等を通して官民ともどもこの無意識のバイアスを打ち破っていかねば社会課題解決に向けた協働は進まないであろう。

三つ目は、CSRについての認識の錯誤があることである。

社会貢献ととらえる人はいまだに多い。最近ようやく、CSRは企業の社会的責任であり本業で果たしていくものという認識に変わりつつあるが、そうした認識は一握りの経営幹部とCSR/環境部門の担当者にとどまっているのが現状である。CSRや環境保全に本業で取り組むためと思われるが、資生堂、三井物産、サントリーなど、部門や委員会の「CSR」・「エコ」を「サステナビリティ」という用語に置き換えた企業も出てきている。

NPOの側も「企業のCSRとして」と言いながら、寄付を期待する向きが多い。社会 課題を協働で解決する上で、CSRについてこうした認識を持ったまま立ち向かうのは難しいと思われる。

今後の協働のあり方

最後に、企業とソーシャルセクターとの協働のあり方を考察する。

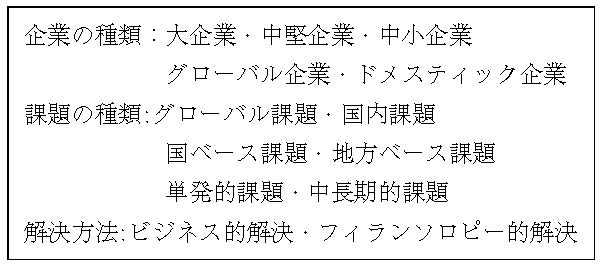

企業とソーシャルセクターとの協働には、 図4 に示すさまざまな要素の組み合わせがある。

図表4 企業とソーシャルセクターとの協働に関わる要素

出所 筆者作成

ここでは、「中長期的課題」を「ビジネス的解決」する協働を考えてみよう [19] 。

ビジネス的解決を目指すには、企業とソーシャルセクターの双方にとってウィンウィンの関係が続かなければならない。企業には恒常的に利潤が生み出され、ソーシャルセクターには運営費用が賄われた上で、社会課題解決に貢献できなければ活動は持続しない。ただし、初期には呼び水としての社会貢献的な寄付が伴うこともあってもよい。戦略的ドネーションという考え方である。

日本の中長期的な社会課題のひとつに、貧困と格差、特に母子家庭の貧困の問題がある。これは大企業・中堅企業・中小企業のどれもが取り組める課題である。地方の活性化と組み合わせて取り組むのであれば、行政との協働も必要になる。日本には上述した「無意識のバイアス」はあるが、二者ではなく三者以上のパートナーシップを組めば、上下関係を相対化できる。

具体例を挙げると、企業は持続可能なサプライチェーンの構築等も目的として、母子家庭の母親を積極的に雇用する。貧困撲滅・地方活性化をテーマに活動するソーシャルセクターは声なき人々の代弁者として仲介の労をとる。行政は取り組みを支援して地域の活性化につなげる。貧困の克服はSDGsの目標1に掲げられており、母子家庭の貧困の克服はSDGsの目標5「ジェンダー平等、女性・女児の能力強化」、目標8「人間らしい雇用(ディーセント・ワーク)の推進」に通じる。世界の潮流に合致する取り組みでもある。

世界の中長期的課題のビジネス的解決においても、企業と現地の適切なNPO、課題によっては国際NGO、国連児童基金(UNICEF)、国連開発計画(UNDP)、国際労働機関(ILO)のプログラム「ベターワーク」などの国際機関やプログラム、さらには現地政府等との協働が中長期的な成功につながると考えられる。

いまや、企業が持続可能なサプライヤーと販路を求めて途上国に進出するのであれば、貧困の克服やディーセント・ワークの推進などの社会課題の解決に役立たなければ持続可能ではない。その点で、森永製菓と日本のNPOエースのガーナ等の子どもの就学支援やカカオの安定調達を実現する「1チョコfor 1スマイル」は良い例である。また、社会課題をビジネスで解決するために若い人たちが起業、経営するボーダレス・ジャパンの活動も実に興味深い。

いまや、企業が持続可能なサプライヤーと販路を求めて途上国に進出するのであれば、貧困の克服やディーセント・ワークの推進などの社会課題の解決に役立たなければ持続可能ではない。その点で、森永製菓と日本のNPOエースのガーナ等の子どもの就学支援やカカオの安定調達を実現する「1チョコfor 1スマイル」は良い例である。また、社会課題をビジネスで解決するために若い人たちが起業、経営するボーダレス・ジャパンの活動も実に興味深い。

企業が乗り出さない限り、こうした協働は難しいであろう。企業とソーシャルセクターとの協働の鍵は、一つは、社会課題≒公益は国家がやるものという特殊日本的な無意識のバイアスを、経営トップ、中間管理者層たち自らが打ち破ることにあろう。21世紀のあるべき企業像は社会課題解決型企業ではなかろうか。もう一つは、自社社員が社会活動に積極的に取り組むことを奨励することである。これにより、社員個々人のソーシャル・キャピタル(人脈の豊富さ)が高まり、企業全体のソーシャル・キャピタルが高まる。社会課題の解決が企業ブランドの向上に役立つのであれば、ソーシャル・キャピタルの向上を人事加算点としてもよいのではないか。

『CSR白書2017 ――ソーシャルセクターとの対話と協働』(東京財団、2017)pp72-81より転載

*書籍の詳細は こちら

◆英語版はこちら→ An Assessment of Collaboration between the Business and Social Sectors

[1] 東京財団発行の『CSR白書』は、本書『CSR白書2017』(2017年)のほか『CSR白書2016』(2016年)、『CSR白書2015』(2015年)、『CSR白書2014』(2014年)の計4冊がある。

[2] 本書26-27頁。

[3] 『CSR 白書2015』東京財団、2015 年、23 頁。

[4] 東京財団・前掲注3、23-24 頁。

[5] 日本における環境/CSR 報告書の経緯については、後藤敏彦「環境/持続可能性報告書の現状・効果・今後」、倉阪秀史編著『環境 持続可能な経済システム』勁草書房、2010 年を参考されたい。

[6] サステナビリティ・コミュニケーション・ネットワーク(NSC[元環境報告書ネットワーク])2002 年度報告書における筆者の総括。

[7] 東京財団・前掲注3、23 頁。

[8] 東京財団・前掲注3、16-17 頁。

[9] 環境省「環境にやさしい企業行動調査結果(平成27年度における取組に関する調査結果)」(2017年3月)。

[10] ダボス会議に参加する有識者へのアンケートをもとに、今後10 年先を見据えて経済、環境、地政学、社会、技術の5つのカテゴリーのリスクを予測している。

[11] World Economic Forum, The Global Risks Report 2017, 12th Edition , 2017.

[12] 内閣府NPO ホームページ「認証・認定数の遷移( https://www.npo-homepage.go.jp/about/toukeiinfo/ninshou-seni , 2017年7月13日最終閲覧)。

[13] 星野英一『民法のすすめ』岩波新書、1998 年、94 頁。

[14] 内閣府「平成27年度 特定非営利活動法人及び市民の社会貢献に関する実態調査 報告書」2016年3月。

[15] 内閣府NPO ホームページ・前掲注12。

[16] 『CSR 白書2014』東京財団、2014 年、21-22頁、『CSR 白書2015』同、2015年、15 頁等。

[17] グローバル・コンパクト・ネットワーク・ジャパン(GCNJ)は持続可能な世界を実現するための世界的な枠組み「国連グローバル・コンパクト(UNGC)」の日本における推進母体。2017年7月20日現在、246の企業・団体が参加している。

[18] 星野・前掲注13、95-96、99頁。「公益国家独占主義」は著者、星野英一東京大学名誉教授の造語。

[19] 単発的課題への協働も重要である。日立製作所が部品調達先企業のマレーシア工場で労働者の処遇をめぐる人権問題訴訟が起きた際に人権活動家を仲介に立てて解決したなど成功例などがある。