東京財団ディレクター・研究員

亀井善太郎

憂いの国に行かんとするものはわれを潜れ

永劫の呵責に逢わんとするものはわれをくぐれ

破滅の人に伍せんとするものはわれをくぐれ

正義は高き主を動かし、神威は、最上智は、原初の愛は、われを作る

わが前に創られし物なし、ただ無窮あり、われは無窮に続くものなり、

われを過ぎんとするものは一切の望みを捨てよ

ダンテ『神曲』(平川祐宏訳)

筆者は解散総選挙報道を米国滞在中に聞いた。伝えてきた人は言った。「もう絶望だ。ポピュリズム(大衆迎合主義)に陥っている。日本政治、日本のデモクラシーの終わりだ。」と。たしかにそう言えるかもしれない。後世の歴史家がそう判断する時が来るかもしれない。ただ、少し考えてみてもよい。本当に希望はないのか。いま私たちはどこにいるのかを。

いま動く解散総選挙の意味

消費税率の再引き上げ判断を前にして、安倍総理は衆議院の解散総選挙を検討しているとの報道がされている 1 。この時期の解散総選挙という政治判断は政治的にどのような意味を持つのかと言えば、2015年秋に予定されている自民党総裁選を越えた長期政権を狙う安倍政権としては、TPP(環太平洋戦略的経済連携協定)合意や集団的自衛権に関する法整備等の各種の政治課題を乗り越える前に選挙の洗礼を経て、政治的求心力を高めておこうという趣旨であり、政治は権力闘争そのものであると割り切れば、きわめて理解しやすい戦略である。

しかし、政治はそれだけでよいはずはない。政治は誰のものかと問えばそれだけで終わってしまうのかもしれないが、これだけの政治の危機はなかなか無いのかもしれないから、ここはもう少し原点に戻って考えてみることにしよう。そもそも、衆議院の解散とはどんなものなのだろう。これを定める日本国憲法の第7条と第69条をあらためて見てみたい。

日本国憲法第7条

天皇は、内閣の助言と承認により、国民のために、左の国事に関する行為を行ふ。

一 憲法改正、法律、政令及び条約を公布すること。

二 国会を召集すること。

三 衆議院を解散すること。

四 国会議員の総選挙の施行を公示すること。

(以下略)

同第69条 内閣は、衆議院で不信任の決議案を可決し、又は信任の決議案を否決したときは、十日以内に衆議院が解散されない限り、総辞職をしなければならない。

今回、衆議院を解散するとすれば、第7条に基づくものであり 2 、内閣(実質的には総理大臣)の助言と承認のもと、天皇の国事行為として解散されることとなる。改めてここで指摘するまでもなく、天皇は日本国の象徴であり日本国民統合の象徴であるわけだから、その国事行為に至る内閣、つまり総理の責任は、その行為が国や国民の安全や暮らし、その将来にとって重要であることが不可欠であり、当然その濫用は抑制されるべきと憲法が定めるところだけから考えてもよくわかる 3 。

消費税率再引き上げ先送り判断の軽さ

このタイミングでの解散総選挙について具体的に考えてみよう。政治的空白を生み外交や安全保障さらには内政のあらゆる分野に影響を及ぼす。現在もTPPや北朝鮮の拉致に関する交渉は続いている。12月初旬には気候変動に関する国際会議が開かれる。米国と中国の合意が進む中、日本ばかりが置いていかれる可能性は高いと関係者は言う。また、来年度予算をとりまとめるタイミングでもあり、この空白により、来年度予算の決定と執行が遅れることになれば、経済や暮らしへの影響も計り知れない。なにより重要なのは、国民の暮らしや将来世代の負担に直接の影響が出る消費税率の再引き上げ(8→10%)についてである。

消費税率の引き上げはすでに国会で可決された法律に決められたことである。以下に該当する条文を引用するが、そもそも本法律のみならず税がなぜ法律で決められるかは日本国憲法で定められた租税法律主義 4 に基づく。つまり、税とは国民の所得や財産に対して国家権力である政府が賦課および徴収するものであり、主権者である国民によって選ばれた議員によって構成される国会において法律として決められなければならないということだ。これはすべての民主主義国家で適用されている原則だ。

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律(平成24年8月10日成立、平成24年8月22日公布)

附則第18条(消費税率の引上げに当たっての措置)

(1) 消費税率の引上げに当たっては、経済状況を好転させることを条件として実施するため、物価が持続的に下落する状況からの脱却及び経済の活性化に向けて、平成23年度から平成32年度までの平均において名目の経済成長率で3%程度かつ実質の経済成長率で2%程度を目指した望ましい経済成長の在り方に早期に近づけるための総合的な施策の実施その他の必要な措置を講ずる。

(2) この法律の公布後、消費税率の引上げに当たっての経済状況の判断を行うとともに、経済財政状況の激変にも柔軟に対応する観点から、上記二及び三の消費税率の引上げに係る改正規定のそれぞれの施行前に、経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、(1)の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる。

繰り返しになるが、ここに示した附則とは、消費税率の二度の引き上げ(5→8→10%)を国会で決めたものであり、その施行(実行)における停止条件に他ならない。では具体的な停止条件といえば、(1)で示された「平成23年度から平成32年度までの平均において名目の経済成長率で3%程度かつ実質の経済成長率で2%程度を目指した望ましい経済成長の在り方に早期に近づける」ことにある。

現在、消費税の引き上げの是非に関する有識者会合が11月4日から18日まで内閣府において開かれているが 5 、11月4日に行われた全般に関する会合では8名の出席者のうち、5名が予定通りの増税に賛成を表明(低所得者対策等の充実といった条件付きも含む)、3名が増税時期の延期を主張した 6 。いずれにせよ、現段階でも同会合も継続しており、「先送り」を決断するだけの情報はない。また、当初は本年7~9月のGDP成長率の発表を見てからの判断をすると繰り返してきたものが、突然、その発表を待たずに延期判断との報道が漏れてくる 7 というのも理解しがたいところだ。附則第18条が引き上げの停止判断について抑制的に書いているにも関わらず、これほど拡大した法解釈もない。なにより、国民の代表によって構成される立法府が一度は決めたことに対する尊重の意志は感じられない。

将来に問題を先送りする世論と迎合するポピュリズム

この判断の背景にあるのが世論だ。NHKが11月7~10日に行った世論調査 8 によれば、消費税率の再引き上げ判断について、「予定通り、来年10月、10%に引き上げる」が20%、「引き上げの時期を遅らせる」が41%、「引き上げをとりやめる」が33%と、現時点での引き上げ判断に反対との意見が7割以上を占める結果となった。たしかに国民の暮らしの実感からすれば、4月の消費税率引き上げでモノの値段の上昇を感じるところではあるが、この質問は将来に負担を先送りすることに対するトレードオフを考える質問になっておらず、これだけ聞かれたら、誰もが引き上げしないほうがよいと答えるかもしれない。

世論はどこにあるのかという質問がしばしばされるが、これが今の日本の「世論」の実態だ。現在の痛みと将来の負担(これも痛み)を比較した情報を提供し、社会の意識を醸成させる、そのうえで世論を明らかにするというメディアの役割は放棄されていると言ってもよい。政治はこの世論を見ながら判断している 9 。与党のみならず、三党合意の当事者である民主党は、11月14日に消費増税への党方針を協議する緊急会合を開き、景気回復が進まず増税できる環境にないとして、消費税率の再引き上げを凍結すべきだとの考えで一致し、解散総選挙を前に党の方針を転換させた。結果として、主要政党が横並びとなり、本件に関する国民の選択肢は失われた 10 。

これをポピュリズム(大衆迎合主義)と言わずして何と言おうか。「人は見たいものしか見ない」というカエサルの言葉のとおり、人は将来起こるかもしれないリスクを直視したがらない。ただ、それにしても、この程度で世論が作られ、これを鵜呑みにする政治では次世代に責任を持つ政治ができるはずはない。本来、デモクラシーは将来世代をも含むあらゆるステークホルダーの利害を受けとめ、国民自身が主権者として主体的に政治に参加し、その意思決定に加わることを意味するはずだ。

今と将来の痛みを比較する判断材料はあるが・・・

健全なデモクラシーがこの国にあるのかと問われれば、筆者は「ある」と答えたい。例えば、マンションの自治組合にはデモクラシーがある。駐車場改修等の大規模修繕では建設的な対話が行われ、応能応益の負担の分配が合意される。そこでは、自分自身の将来の負担がどれほどのものとなるかを外部の専門家や業者の相見積もりをとり、先送りした場合のコストやリスクを具体的な数字を合理的に見込みながら、それぞれが判断に至り、負担を引き受けるプロセスが進んでいる。こうしたことはマンション組合にかぎらず、日本各地のコミュニティでも同様のことが多数起きている 11 。

同じ日本人なのに、なぜ、小さなコミュニティでは判断し、負担を引き受けることができるのに国全体となるとできなくなってしまうのであろうか。トクヴィル 12 が指摘したように、単位の大きさは一つの問題かもしれない。国のような大きなコミュニティとなれば、自分が参加している感覚はなかなか持てないかもしれない。もうひとつの問題は判断材料としての情報がないという指摘がある。マンション組合における管理会社や第三者による見積もりの有無は検討を進めるうえで不可欠だ。

日本の将来の痛みを知る情報は無いわけではない。

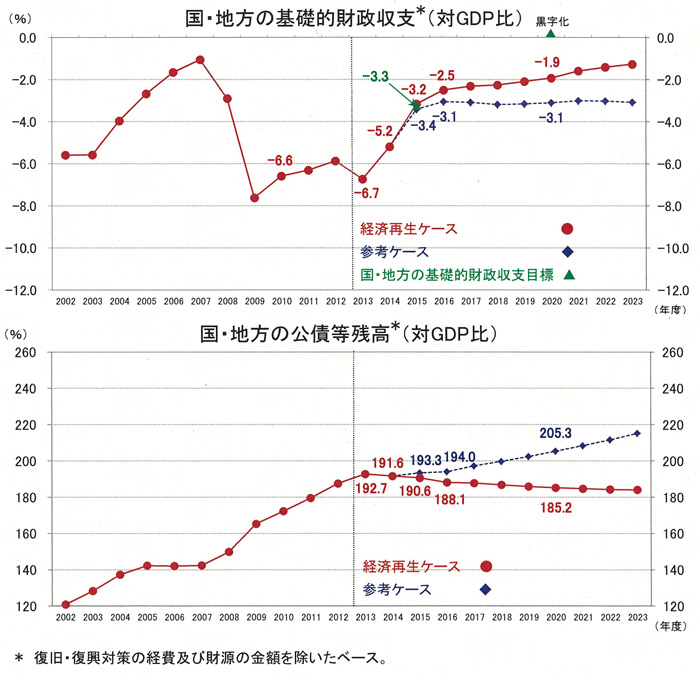

例えば、内閣府の経済財政に関する中長期推計 13 は2023年度までを見通すものだが、ここではいわゆるアベノミクスがうまく機能し、今後10年(2013~2022年度)の平均成長率は実質2%程度、名目3%程度となる「経済再生ケース」、同じ期間で実質1%程度、名目2%程度となる「参考ケース」の二つのシナリオで経済および財政の推計を行っている 14 。さて、この内閣府の推計で我が国の財政の今後を見てみよう。

【図表1】内閣府の推計から見る「日本の財政の今後

」

上のグラフがフローベースであり、下がストックベースだ。

対外的な公約ともされている2015年度での基礎的財政収支(プライマリーバランス) 15 の2010年度比半減の達成は見込まれるものの、2020年度の達成には現在のままでは届かないことがわかる。具体的な数字として言えば、再生ケースで11兆円、参考ケースで16兆円が不足することとなる。

なお、下のストックベースのグラフを見ると、再生ケースでは債務残高が収束していくように見えるが、これは足元の低金利により利払い費が少なくなり、経済成長がこれを上回るからであり、必ずしも楽観できるものではない。参考ケースが拡散(債務残高の収束が見えない)状況にあるのはなによりの証拠だ。

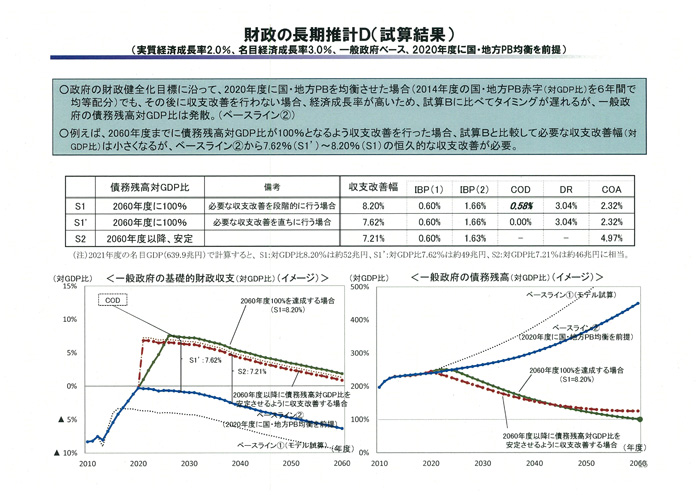

2023年より先の数字は財務省で開かれている財政制度等審議会において起草検討委員からの提出資料である長期財政推計 16 から見ることができる。

この推計では、内閣府の「経済再生ケース」と「参考ケース」をベースとしながら、これに加え、プライマリーバランスの黒字化に成功した場合とそうでない場合もシナリオとして加味しながら、推計としては相対的に確度が高い人口動向を用い、2060年までの日本の財政を見通している。

経済再生に成功し、プライマリーバランスを黒字化したとしても、つまり内閣府試算で足りないとされる11兆円の財政改善に成功したとしても、その後の高齢化の進展による社会保障費の増大(一人あたりの単価は変わらなかったとしても、高齢者が増加するため)により、少なくともGDP比8.20%のさらなる収支改善が必要となる。プライマリーバランスの黒字化が達成できない場合は、同11.94%の収支改善しなければ2060年に債務残高対GDP比100%とすることは達成できない。現在の日本のGDPが約500兆円であることを踏まえれば、8~11%という数字のインパクトはきわめて大きいことが理解できるだろう。

【図表2】財政制度等審議会における長期推計から見る「日本の財政の今後」

(経済再生ケース、2020年度プライマリーバランス黒字化達成)

(経済再生ケース、2020年度プライマリーバランス黒字化できず)

デモクラシーの限界を乗り越えるための処方箋

これらの数字は経済や財政をよく知る人は誰でも知っているし、財政制度等審議会の推計が公表された本年4月末には各種メディアでも報道はされた。しかし、これが国民に浸透したとは言えない。なぜだろうか。

一つには、こうした推計が政府、とくに財政部門自身が担うことが挙げられる。「政府に都合のよい数字だ。消費税の引き上げを狙っているのだ。財務省のお手盛りだ。」といった形で受けとめられているのが現実だ。この国の様々な推計を歪めてきたお手盛りの経験 17 からも政府の推計は冷ややかに見る習慣が作られてきている。

こうした日本において、主権者たる国民や代表者である政治家たち、またはメディアが、マンション組合で長期修繕計画を検討する際に複数の見積もりが出てくるようにするにはどうすればよいのだろうか。

筆者は、2012年1月の 東京財団政策提言 や日本経済新聞経済教室で提言して以来、我が国に独立推計機関が必要であることを訴えてきている 18 。

その後のOECDにおける独立推計機関設置に関する原則案の審議や党派を超えた国会議員との共同研究を通じて、具体的な法案化にも着手し、その設置法および関連法の修正案等の作業も見えてきたところだ。

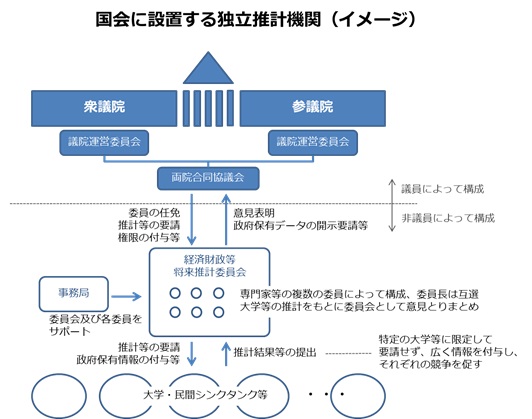

その内容は、主権者たる国民の代表が集まる国会両院の下に「経済財政等将来推計委員会」を常設の機関として設置し、国会の機能をもって必要な情報を収集し、これを大学やシンクタンク等の知見を活かしながら、経済や財政といった世代を超えた課題について具体的な事実と論理を用いて、政策検討の道具とするものである。

人口減少や少子高齢化が進むことは明らかだ。そうした中でも、経済の活力を伸ばし持続的な発展を実現しつつ、持続可能な財政構造を確立しなければならない。併せて、中長期的な視点に立って政策を立案することの重要性が増大している現状に鑑み、我が国の経済及び財政等に関する将来の推計を政府から独立して実施させ、これを国会が活用できるようにすること。さらには、国会が、日本国憲法が定める財政民主主義や租税法治主義をしっかりと担えるよう、こうした経済財政等将来推計委員会を国会に置くことを提案している 19 。

【図表3】東京財団が提案する「国会に設置する経済財政等将来推計委員会」

財政再建に目を背ける政治、世論を変えるためには、こうした本当のデモクラシーを支える機能を一つひとつ作っていくしかない。各国の動き 20 を見れば明らかなのは、デモクラシーの危機を救うのはこうした地味とも思える組織であり愚直な運用なのだ。

我々は地獄の門の前にいる。地獄の門はこの地上にある。我々自身のすぐ隣にある。その違いは「望み」を捨ててしまうかどうかだけなのかもしれない。望みはそこにある。決めるのは我々だ。

2 不信任案の可決等でも最終的には第7条に基づき解散される。いずれにせよ、しばしば報道等で見られる「総理の専権事項」は、日本国憲法の意味するところに関する理解がきわめて浅い。

3 加えて、しばしば一回の選挙で600~700億円が費やされるから無駄だとの指摘も聞かれるが、デモクラシーとしてのコスト、社会の意志を明らかにするコストと考えれば、それだけで選挙をムダというのは大胆すぎるかもしれない。重要なのは、わが国や国民さらにはその将来にとって、それだけの意義があるかどうかである。

4 日本国憲法第84条で定められた租税法律主義。ちなみに徴収した税金の使い道である予算も国会で決められるのは、同83条で定められた財政民主主義に基づく。

5 今後の経済財政動向等についての集中点検会合。11月4日から18日まで5回にわたり開催される。

6 伊藤隆敏政策研究大学院大学教授と加藤淳子東京大学教授は予定通りの増税に賛成を表明。古賀伸明連合会長、三村明夫日本商工会議所会頭、須田善明宮城県女川町長も景気対策や低所得者対策を行ったうえで予定通り実施と主張。浜田宏一内閣官房参与や河野康子全国消費団体連絡会事務局長等が税率再引き上げを行うべきではないと主張した(11/4ロイターより)。

7 日本経済新聞は11月14日付朝刊トップで「消費税10%延期へ-17年4月が有力、来月衆院選」と報じた。

8 11月7日から3日間、全国の20歳以上の男女を対象に行われたRDDによる世論調査。調査対象は1,527人、63%にあたる963人より回答。「安倍総理大臣は、消費税の税率を、来年10月に10%に引き上げるかどうか、年内に判断するとしているが、どのような判断をすべきか」を聞いたもの。

http://www3.nhk.or.jp/news/html/20141110/k10013094621000.html

9 本来であれば、こうした世論形成も含めて政治家の仕事の一つのはずである。

10 毎日新聞電子版(11月15日00時42分)民主:消費増税凍結方針に転換「3党合意の前提が崩れた」等。会合には、海江田代表、枝野幹事長、岡田代表代行ら幹部のほか、3党合意の当事者である野田前首相も出席した。

11 基礎自治体では、保有する施設、とくに学校施設について統廃合や用途変換等を進めるべく、地域住民等による対話が行われ、それぞれの関心や利害があるにも関わらず、一定の合意に至るプロセスがある。基礎自治体におけるファシリティ・マネジメントの進展として多くの事例がある。

12 『アメリカのデモクラシー』。トクヴィルは、平等を志向する国民性がやがて個人主義に至ることを警告し、その予防策として米国が身近な住民自治の推進や非政治結社の参加を推進とこれによる社会課題の解決等を積極的に進めていることを見抜いた。手触り感のある自治への参加こそがデモクラシーの第一歩である。

13 中長期の経済財政に関する試算(平成26年1月20日 経済財政諮問会議提出)

http://www5.cao.go.jp/keizai3/econome/h26chuuchouki.pdf

14 いずれのケースも消費税率の二段階の引き上げは織り込む。

15 プライマリーバランスは国債等の借金の元利金払いを除いた歳出歳入の収支差であり、これを黒字化させることがまず財政再建の一歩と位置付けられる。但し、利息等が含まれないため、これだけを黒字化しても財政健全化にはすぐには至らないとの注意が必要である。

16 財政制度等審議会「財政健全化に向けた基本的考え方(平成26年5月30日)」の(参考2)我が国の財政に関する長期推計。下記、「フィナンシャル・レビュー」にある日本の財政運営において必要とされる収支調整幅の大きさ―動学的な財政不均衡に関する量的分析―(上田淳二、米田泰隆、太田勲)をベースに構築されたもの。具体的には、欧州委員会において国際比較等を目的に定期的に実施されているFiscal Sustainability Reportを参考に財政を健全化させるために必要な所要額等の推計を行ったもの。今後の人口推計および年齢分布から歳出の拡大が想定される社会保障費を中心に年齢関係支出の分析に重きを置き、今後の財政を見込んだ部分均衡モデル。

・財政制度等審議会「財政健全化に向けた基本的考え方(平成26年5月30日)」:

http://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia260530/index.htm

・(参考2)我が国の財政に関する長期推計:

http://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia260530/03.pdf

詳細は「フィナンシャル・レビュー」平成26年第1号 特集「日本財政・経済に関する定量的分析」を参照されたい。

http://www.mof.go.jp/pri/publication/financial_review/fr_list6/fr117.htm (要約)

17 詳細は東京財団政策提言「独立推計機関を国会に」の内、「将来推計の抜本見直しを(2012年1月」第2章等。内閣府の推計モデルにおける名目GDP値の上振れや厚生労働省の積み上げ計算モデルにおける金利等のパラメーター設定等。財政以外では道路や空港等の公共施設整備が過剰な需要見込みによって進められてきたこともこれに該当する。

18 https://www.tkfd.or.jp/research/detail.php?id=2619

19 なお、東京財団では、「財政推計プロジェクト」として、民間の経済学者等と共に、民間主導による独立した日本の財政推計の構築にも取り組んでいる。

20 東京財団政策提言およびOECDによる独立推計機関に関する原則を参照されたい。