名誉研究員、国際基督教大学特別招聘教授

岩井克人

昔「日本資本主義論争」と呼ばれた論争があった。1930年代から第2次大戦を挟んで60年代まで、マルクス主義者の間で闘わされた血みどろの政治闘争である。

それは戦前日本が抱えていた貧困や不平等などの原因を巡る論争から出発している。

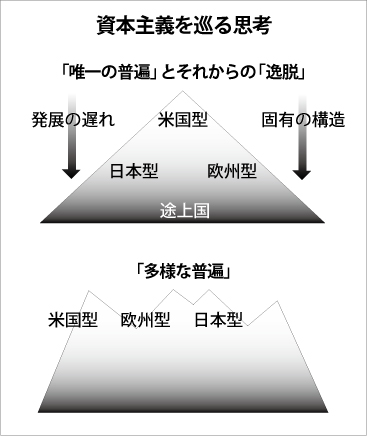

一方の陣営は講座派と呼ばれ、日本の社会を、西欧資本主義がたどった発展経路から外れ、天皇制という独自の封建制の下で固有の「構造」を持ってしまった社会と規定した。他方の陣営は労農派と呼ばれ、日本社会を資本主義の通常の発展経路をたどってはいるが、その発展が西欧に比べて大きく「遅れ」ている社会であると主張した。

学問上の対立にしかみえないこの論争が血みどろの政治闘争になったのは、それが社会主義の実現のための革命戦略に関する決定的な対立を導いたからである。日本社会がまだ封建的ならば、社会主義革命の前に市民革命を行う必要がある。だが、既に資本主義的であれば、次の革命は社会主義革命だけでよいことになる。

ベルリンの壁が崩壊してしまった今では、社会主義への道を巡りマルクス主義者の間で闘わされたこの論争は、喜劇にしかみえないだろう。だが私は喜劇として笑い飛ばせない。なぜなら、日本社会の特質をその固有の「構造」に見いだすべきか、発展の「遅れ」に見いだすべきか、という論争はマルクス主義を超え、その後も様々な形で繰り返されてきたからである。

* * *

例えば1990年代。バブル崩壊後の日本経済が失われた20年に突入したのを尻目に、情報技術(IT)革命と金融自由化を先導した米国は未曾有の高成長を謳歌する。その勢いに乗じて、米国型資本主義こそ「グローバル標準」と喧伝された。すると日本経済の停滞の理由を、独自の文化により硬直化した固有の「構造」に見いだす議論と、米国的な市場自由化の「遅れ」に見いだす議論とが対立したのである。

例えば1990年代。バブル崩壊後の日本経済が失われた20年に突入したのを尻目に、情報技術(IT)革命と金融自由化を先導した米国は未曾有の高成長を謳歌する。その勢いに乗じて、米国型資本主義こそ「グローバル標準」と喧伝された。すると日本経済の停滞の理由を、独自の文化により硬直化した固有の「構造」に見いだす議論と、米国的な市場自由化の「遅れ」に見いだす議論とが対立したのである。

類似の論争は日本だけでなく、多くの非西欧社会、さらにはドイツなどの欧州大陸諸国にすら見いだされる。

私は、講座派と労農派との対立が様々な形で繰り返されてきたのは、その対立の背後に共通の思考が存在しているからだと考えている。

その共通の思考とは、かつてであれば西欧社会、近年ならば米国社会を唯一の「普遍」とみなす思考である。それは、日本を含めた非西欧社会、近年ならば欧州大陸諸国すら含めた米国以外の社会のあり方を、この唯一の普遍からの「逸脱」とみなす思考である。

講座派と労農派とが分かれるのは、逸脱の理由を「構造」に求めるのか「遅れ」に求めるかの違いである。その激しい対立にもかかわらず、唯一の普遍からの逸脱という思考にとらわれている点においては同一なのである。

* * *

いま私は、長らく私たちを支配してきたこの思考から脱する時が来たと考える。その時を告げたのは、米国でのトランプ大統領の登場である。

米国型資本主義の柱は自由放任主義である。それは市場の「見えざる手」を信頼し、その働きを阻害する制度や慣習、政府や中央銀行の規制や介入などを排除すればするほど、社会の効率性も安定性も増すという主張である。

だが自由放任主義は、市場経済が貨幣経済であることを無視した誤謬である。人が貨幣を受け取るのは、モノとして使うためでない。他の人もそれを貨幣として受け取ると予想しているからだ。人は意識していなくとも、貨幣を受け取るたびにまさに投機をしているのである。

投機にはバブルが伴い、バブルは破裂する。貨幣のバブルとは、人がモノより貨幣を欲しがる不況であり、貨幣バブルの破裂とは、人が貨幣から逃走するインフレである。不況が悪性化すると恐慌となり、インフレが悪性化するとハイパーインフレとなる。

すなわち市場経済とは貨幣経済であることにより、恐慌やハイパーインフレの危機に常にさらされている。

大恐慌のさなかの1933年、米国は銀行業に強い規制を課すグラス・スティーガル法を制定した。だが99年、自由放任主義の高まりの中で、自らのリスクは自ら管理できるという金融業界の圧力により廃止されてしまった。リーマン・ショックが起きたのはそれから10年もたたない時期であった。米国の失業率は10%に上昇し、ブルーカラーだけでなくホワイトカラーにも職の不安をもたらしたが、その元凶はまさに自由放任主義という誤謬なのである。

さらに、米国型資本主義は、株主主権を絶対視し、会社を株主の利益追求の単なる道具(モノ)とみなしている。

さらに、米国型資本主義は、株主主権を絶対視し、会社を株主の利益追求の単なる道具(モノ)とみなしている。

しかし、株主主権論は会社が法人であることを無視した誤謬である。オフィスや工場を所有し、従業員や仕入先や銀行と契約を結ぶのは、株主ではなく法律上のヒトとしての会社である。その会社を現実にヒトとして動かすのも、株主ではなく経営者である。

いつでも株を売れる株主と違い、経営者は会社に対して忠実義務を負っている。ひとたび会社をヒトとして動かす役目を引き受けたならば、会社を自己利益の道具としてはならないという義務である。

ところが米国の会社システムは、株主利益を最大にするには経営者も株主にすればよいとして、ストックオプション(株式購入権)を中核とする報酬制度を導入した。不幸にもそれは経営者を忠実義務から解放し、会社をみずからの利益追求の道具とする機会を与えただけであった。大会社の経営者報酬は平均的労働者の350倍にまで高騰した。

その結果、米国の不平等化は先進国の中で突出する。驚くべきことに、上位1%の高所得者層が全所得の20%を手にしているが、その内訳を調べてみると資本所得の割合は小さい。起業家所得も大きいが、それ以上に大きな割合を占めるのはほかならぬ経営者の報酬である。米国の不平等化の元凶はまさに株主主権論という誤謬なのである。

* * *

このような経済危機と不平等化が生み出す不安と不満を背景として、トランプ大統領が登場したのである。民主主義国であるべき米国の中で僭主のように振る舞うこの大統領は、米国型資本主義が「グローバル標準」ではなくなったことの戯画なのである。

自由放任主義が誤謬であるならば、市場経済は市場だけでは自立しえない。政府や中央銀行の規制や介入、社会保障や相互扶助などと組み合わさって初めて安定的に機能する。市場経済それ自体も、市場とそれ以外の制度をどう組み合わせるかによって様々な「形」を持つことになる。

株主主権論が誤謬であるならば、会社とは株主の道具ではなくなる。それは人的組織としての自律性を持ち、株主だけでなく、従業員や他の関係者の利益をその目的の中に含みうる。会社システムそれ自体も、その目的をどう設定するかにより様々な「形」を持つことになる。

自由放任でも株主主権でもない資本主義の「形」――もちろんそれは日本そして多くの欧州大陸諸国の資本主義の特質であり、その意味では新しさはない。だがいま、それを唯一の普遍からの逸脱としてではなく、資本主義がとりうる様々な「形」の一つ、いや多様な普遍の中の「一つの普遍」としてとらえ直す機会が来た。

それは「日本資本主義」を、日本に固有の「構造」を持つ資本主義としてでも、発展が「遅れた」資本主義としてでもなく、日本社会が自主的に選びとる「一つの普遍」としての資本主義とすることである。言うまでもなく、その「普遍」の中身をどう作り上げるかは、私たちの意思と決定にかかっている。

それが、日本の西欧化元年の明治維新から150年にあたる、今年の課題である。

2018年1月4日付『日本経済新聞』「経済教室」より加筆修正のうえ転載

-

-

- 名誉研究員

- 岩井 克人

- 岩井 克人

- 研究分野・主な関心領域

-

- 資本主義論

- 貨幣論

- 不均衡動学

- 進化論経済学

- 会社論

- 信任論

- 思想史

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か