~改革論議を巡る通説の再考~

分権改革の結果としての格差

「保育の質が下がりかねない」「保育格差が広がる」―。保育所の面積基準の見直しについて、一部団体や保護者から批判が出た *7 。確かに従来でも「3.3平方メートル」よりも上に行くことは制限していなかったため、これらの懸念を杞憂とは言い切れない。もちろん、厚労省は「何故3.3平方メートル以上に設定しているのか?」という論拠を明らかにしなければならないが、その反面で法改正を契機に「3.3平方メートル」を下回る基準が部分的に認められたことを考えれば、現在よりも環境が劣悪になる可能性は否定できない。つまり、自治体や議会の自主決定を促す地方分権とは地域の裁量や自由度を高める改革であり、今回の事例にみられる通り、その結果として地域ごとに差異や格差が広がるのは当然、予想される出来事である。

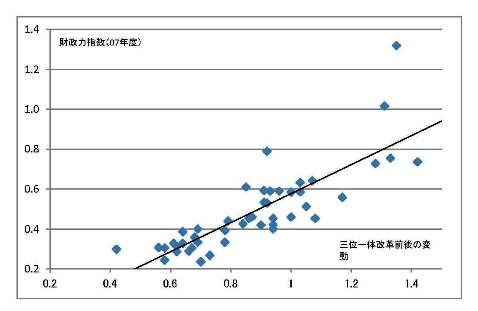

(注)横軸は都道府県、市町村の影響額を合算したデータ。縦軸の財政力指数は都道府県

(出所)財務省ホームページ財政制度等審議会2007年10月12日財政制度分科会財政構造改革部会資料を基に筆者作成

この構図は義務付け・枠付けの論議に限らず、地方分権改革に共通して起こり得る現象である。自治体の財政力や首長・議会の意欲や能力などで格差が生じないよう、法令や予算を通じて全国で同じ水準を維持しようとしている中で、国が権限・財源を手放せば格差が露呈するのは当然の帰結になる。例えば、小泉純一郎政権期に実施された三位一体改革 *8 による格差拡大である。三位一体改革では国庫補助負担金を廃止し、3兆円を所得税から個人住民税に移譲したが、税源は人口の多い都市部に偏在しており、補助負担金の廃止分で浮いた国税を地方税に振り替えれば、人口の少ない地域よりも富裕団体に有利に働くのは当然の帰結と言える。その結果が図3の通りである。横軸は三位一体改革の間に削減された国庫補助負担額を1とした場合の数値である。つまり、1を上回れば三位一体改革期間中に「廃止された補助金<移譲された税源」となった地域であり、1を下回れば同期間中に「移譲された税源<廃止された補助金」となった地域である。これを縦軸の財政力指数で見ると、財政力の弱い団体ほど1を下回っており、殆どの団体にとっては「移譲された税源<廃止された補助金」という結果に終わったことが分かる *9 。

一方、三位一体改革で地方に移譲された事業はどうか。例えば、生活保護に準ずる程度に困窮している世帯の小中学生に対して、学校給食費や通学用品費、学用品費、修学旅行費といった義務教育に関する費用の一部を給付している「準要保護児童生徒援助費補助金」である。これは「就学援助」と呼ばれる制度で、準要保護世帯については市町村の判断で支給の是非が決定され、それに対して国庫補助金が支出されていた。しかし、2005年度に補助金が廃止されて財源が地方移譲された結果、各団体に配分される普通交付税の基準財政需要額に必要額が配慮されるようになった *10 が、あくまでも普通交付税上の算定に過ぎず、どの分野に使うかどうかは自治体の判断になる分、地域差が広がっている可能性が指摘されている *11 。景気動向や所得水準、財政力、住民に対する自治体の周知度など様々な要素を加味する必要があるとはいえ、税源移譲後に差が広がっていることは注目に値する。もちろん、義務付け・枠付けの見直しによる格差は各自治体の意欲による結果であり、自治体の努力だけで解決し切れない財政格差の問題と同一に扱うことはできない。中でも、税収が東京の自治体に集中している法人関係2税(法人住民税、法人事業税)の見直しは不可欠である *12 。しかし、地方分権とは国による関与を減らすとともに自治体の自由度を認める分だけ、地域ごとの差異や格差を容認する改革であることを再確認する必要がある。言い換えれば、一層の地方分権改革を推進することは「何処までの格差を認めるのか?」という議論と表裏一体であることを認識すべきである。

この種の議論を展開すると、地方側から「地域の課題を一番理解している我々の方が権限や財源を有効に使う」と主張し、中央省庁が「行政サービスを切り下げるのではないか」と懸念すると、地方側が「重要な行政分野を軽視するはずがない」「我々を信じて欲しい」と反論し、往々にして感情的な議論に発展しがちである。しかし、制度論は「信用する」「信用しない」といった情緒的な問題で片付けるべきではない。自己決定の権限を付与された結果、サービス水準を切り下げる可能性を否定せず、その判断に関する責任や住民に対する説明責任を自治体、議会が負ったと理解すべきなのである *13 。同時に、問われるべきはガバナンス(統治)の仕組みではないか。例えば、重要な政策分野に関しては権限移譲と併せて情報開示を義務付けることで、自治体の制度運用を「見える化」するとともに、その情報を基に住民、議会(必要に応じて国)などが評価・是正できる仕組みを検討することが望ましいと考える。

*7 例えば、日本保育学会は2011年8月、国の基準を下回る運用を認めるべきではないとする意見書を公表している。

*8 国庫補助金の廃止、国税から地方税への移譲、地方交付税の3つを一体的に見直す改革。生活保護費負担金や義務教育費国庫負担金などの取り扱いが焦点となり、2006年度までに3兆円の税源移譲が実現した。しかし、自治体の裁量拡大に繋がらない国庫補助負担率の引き下げが相次いだ上、自治体の収入となる地方交付税が出口ベースで大幅に削減されたため、自治体に不満の残る結果となった。

*9 さらに、この間に地方交付税の出口ベースを削減したことも税収格差の拡大に拍車をかけた。国・地方の税収が増えたものの、法人関係税の収入が少ない地域の税収が伸び悩んだ一方、地方交付税の不足額を穴埋めする臨時財政対策特例加算を急激に削減したことが財政力の弱い団体を直撃した。

*10 義務教育費に関する普通交付税の算定に際しては、小学校費、中学校費に分かれて必要経費が計上されている。具体的には、小学校費は18学級児童数690人、中学校費は15学級600人を標準施設規模に位置付けた上で、準要保護世帯向けの就学援助費として253万6000円、416万円がそれぞれ計上されている。しかし、実際の普通交付税算定に際しては、団体の規模や特性に応じて金額を補正するとともに、他の分野の経費などを加味して配分額が決まっている。

*11 例えば、小林庸平「就学援助制度の一般財源化」(参議院調査室編『経済のプリズム』2010年4月号)、鳫咲子「子どもの貧困と就学援助制度」(参議院調査室編『経済のプリズム』2009年2月号)を参照。

*12 東京への税収偏在を是正する解決策を大別すると、地域間の財政調整(水平調整)、国庫補助金や地方交付税を通じた国から地方への税収移転(垂直調整)の2つがあり、この点は別途議論しなければならない。

*13 その際には情報開示が重要なカギを握ると思われる。権限移譲を通じて地域格差が広がっても、財政状況などに関する情報が住民・議会の間で共有されていなければ、単に国や自治体に陳情する結果になりかねないためである。同時に、差異や格差が広がった結果、機会均等などの原則が危うくなったり、地域で混乱が起きたりした場合、地域住民、地方議会、国を含めた関係者による相互監視・評価の枠組みも求められる。