研究主幹

小林慶一郎

日本の経済実態が好調な一方で、政府の財政が悪化の一途をたどっていることはよく知られている。日本経済に対する信認が失われない限り、財政破綻が10年以内に起きる可能性は小さいが、このまま財政再建をしなければ政府債務は増え続けるので、いつかは必ず財政破綻が起きる。それはやや長期的な将来かもしれない。しかし、我々の老後か、我々の子供たちが中高年になる頃までには起きるだろうという意味で、財政破綻の可能性は、一人ひとりが人生の中で考えておかねばならない事柄である。

財政は破綻しない?――日本を蝕む無謬性のロジック

私は財政破綻が近いと言いたいわけではない。しかし、「最悪の事態を想定することをタブー視して、誰もそれを語らない」という現状は、政策論議のあり方としてきわめて不健全である。最悪の事態を想定しないという日本の政策論争の特徴は、日本の大組織に典型的にみられる「無謬性のロジック」によって生み出されている。すなわち、「失敗してはならないのだから、失敗したときのことを考える必要はないし、考えてはならない」。こういう理屈だ。

しかし、少し考えれば、このような「無謬性のロジック」がまったく道理に合わないことはすぐにわかる。いくら政府が財政再建しようとしても、人間がやることなので失敗する可能性はある。失敗したときに起きる最悪の事態(財政破綻)が具体的にどういうことで、そのとき善後策として何ができるのかを検討することは政策論として重要だし、政府が当然やるべきことだ。

本来は、巨大地震対策や原子力発電所の過酷事故対策と同じように、政府が各省庁の専門的な知見を結集して、財政破綻が国民生活にどのような影響を与えるか検討し、国民への被害を最も小さくするための危機対応プランを考えておくべきなのである。

さらに言えば、日本の組織に蔓延する「無謬性のロジック」は、戦時中の日本軍が最悪のケースに備えた兵站の必要性を否定し、無謀な作戦を実行したときの「必勝の精神」のロジックと同じものである(必ず勝つのだから負けたときのことは考えなくてよい)。つまり、一見、理屈に合っているように見えて、実はまったく不合理な日本的思考なのである。

ちなみに、これとまったく同じロジックが、国会答弁や記者会見でよく耳にする「仮定の質問には答えられない」という言葉だ。不測の事態を想定し、さまざまなプランを考えて、それを実行することがリーダーの仕事なのだから、仮定の質問になぜ答えられないのか、またこの返答になぜ質問者や我々国民の多くは納得し沈黙してしまうのか。「無謬性のロジック」の恐るべき根深さである。

人類未踏の領域に達する債務の行く末は

まずここで、日本の政府債務の現状を確認しておきたい。

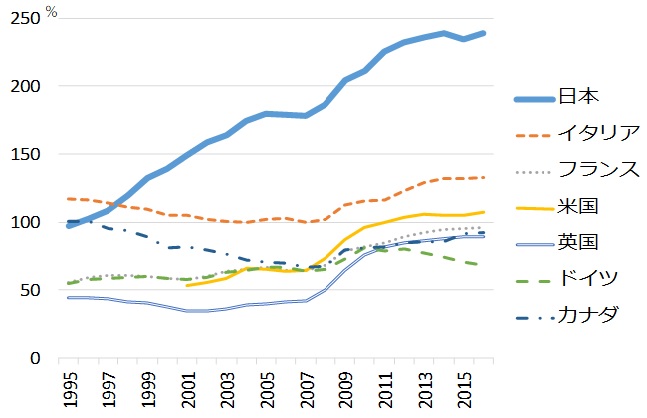

図1は、G7各国の国内総生産(GDP)に対してその国の政府債務が占める割合(債務比率)を国際比較したものである。日本が他の国々と違っているのは、債務レベルが突出して高く、さらに、右肩上がりで増え続けていることだ。日本の債務比率は250%に迫るが、これは終戦直後のレベルを超えているし、世界の歴史上、先進国が平時においてGDPの200%を超える債務を負った例はない。現在の日本の債務は人類未踏の領域に達しているのである。

図1 政府粗債務の対GDP比(G7国際比較)

(資料)IMF “World Economic Outlook Database”, 内閣府『国民経済計算』

なお、このグラフの債務は「粗債務 (gross debt)」であり、政府が保有する資産を差し引いていない値である。粗債務から政府の保有資産の額を差し引いた「純債務(net debt)」で見ると、日本の債務比率は150%程度になるが、それでもG7の中で最悪であり、平時の先進国としては異常に高い水準であることには違いない。また、債務比率が急速に増え続けている点は純債務で見ても同じである。

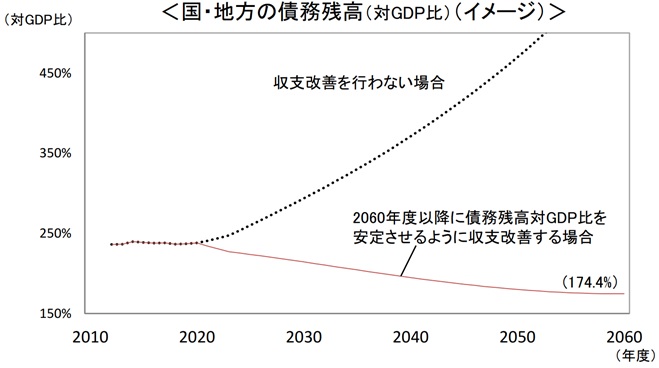

このままいくとどうなるか、という債務比率(粗債務)の長期推計を示したのが図2である。2020年頃までは低金利によって安定しているが、社会保障制度を現状のままにして増税もしなければ、その後には金利負担が徐々に増え、雪だるま式に膨れ上がって際限なく債務比率は増え続ける(図中点線)。その場合、2050年には政府債務がGDPの450%を超えるという非現実的な事態になる。

図2 政府債務の長期予測

(資料)財務省(2016)『我が国財政の変遷と長期展望』

財政破綻とはどういう事態か

いくら債務比率が増え続けても、投資家(主に日本国内の金融機関)が日本国債を買い続ければ経済は回る。なぜ投資家が日本国債を買い続けているのかというと、根本的には、「いずれ日本政府は借金を返してくれるはずだ」と信じているからだ。日本国民は1,800兆円の金融資産を持っているのだから政府の債務が増えても大丈夫だ、とよく言われるが、それは「政府はいずれ国民の資産に巨額の課税をして政府債務の返済にあてるはずだから、国債は破綻しない」と言っているのと同じである。つまり、市場が日本国債を信認しているのは、将来、大増税がなされることを暗黙のうちにアテにしているからなのである。

しかし、このような市場の見方に確実な根拠はないのであり、いつ国債に対する市場の信認が失われてもおかしくない。そして、国債に対する市場の信認が失われれば、日本国債を買う投資家が誰もいなくなる。これが財政破綻だと言ってよいだろう。

そのとき政府は国債の金利を上げる(すなわち国債の価格を下げる)か、日本銀行に国債の買い入れを増やしてもらうかしか手がなくなる。国債金利を上げると日本経済全体で金利上昇が起きて、消費や設備投資が冷え込み大不況になる。政府としてはそのような選択はできない。

すると、日本銀行に無制限に国債の買い入れをしてもらうしかなくなる。投資家は国債を日銀に渡して、日銀から大量の日銀券(日銀当座預金を含む)を受け取ることになる。投資家たちが日銀券をそのまま保有してくれれば問題ないが、市場が日銀をも信認しなくなる可能性が高い。なぜなら日銀の信用は究極的には政府の信用に支えられているからだ。たとえば、日銀が債務超過になれば政府が日銀を救済せざるを得なくなるが、その救済資金は政府が国債発行で調達するので、国債が信認されないなら、政府が日銀を救済することも不可能になる。よって国債への信認が失われれば、日銀も市場から信認されなくなるのだ。

こう考えると、国債の信認が失われた財政破綻時に日銀券の価値が信頼されるとは考えられず、人々は我先に日銀券を手放そうとするだろう。すると、物価があっという間に二倍、三倍になるようなインフレが発生することになる。

高率のインフレで国民生活はどうなるか

インフレになると貨幣が価値を失っていくから、人々は貨幣をなるべく早く手放して、インフレに強い資産(不動産、貴金属、株式、外貨など)を買おうとする。また、海外に財産を逃避させる「資本逃避」が活発になると思われる。銀行預金しか持たない勤労者や年金受給者は財産が目減りして困窮し、一方、土地などを持つ者は思わぬ所得を得て、貧富の格差が広がるだろう。

高率のインフレは円の価値が下がることと同義だから、かなり激しい円安になり、輸入品も大きく値上がりするだろう。医薬品、食料品、エネルギーが軒並み値上がりするので、医療の質や食生活も悪化する。日本の生活水準は目に見えて低下することになるだろう。

政府はインフレ鎮静化のために財政改革を強いられるが、市場の信頼を回復するために、大急ぎで、必要以上のところまで財政を健全化しなければならなくなる。市場へのシグナルとして、本来あるべき税率よりもかなり高い税率の消費税を課さざるを得なくなるだろう。

また、市場の信認を回復するために、歳出削減のパッケージも非常に急いでまとめる必要がある。政府は歳出を手あたり次第に削るだろう。その際、弱者への配慮などをする余裕はなくなるので、大きなしわ寄せが社会的弱者にいくことになる。年金や医療への国費投入ができなくなれば、人命にかかわる事態になるだろう。

このような悲劇を起こさないためには、「もし財政破綻が起きたらどの予算項目からどの順番で削っていくか」という歳出削減の「トリアージ」を平時のうちから考えておく必要がある。これが危機対応プランを事前に作るべき理由なのだ。

しかし、「無謬性のロジック」によって、政府が公式に危機対応プランを作ることができなくなっているのである。

「財政に問題はない」という議論は正しいか

財政に危機感をもつ人々がいる一方で、日本の財政を心配する必要はないと主張するさまざまな議論もある。

たとえば政府が国債の90%以上を国内の投資家に売っている現状は、日本人(国民)が日本人(政府)にお金を貸している状態なので、いわば「妻が夫にお金を貸している」のに等しい、という議論がある。政府債務は国民一人当たり約1,000万円だから、国民全員が政府に1,000万円ずつ貸していることになるが、増税や歳出削減をしなければ、これを政府が返せるあてはない。借金を使い切って働く見込みもない夫(政府)から妻(国民)が1,000万円を取り返せるあてはないのである。つまり、妻が夫に貸し続けるということは、暗黙のうちに借金を棒引きするのと同じであり、それは国民一人当たり1,000万円の大増税を実施することと同じとも言える。

また、「日本銀行が国債を買い続けさえすれば破綻は起きない」という議論も根強い。これも間違いである。前述のとおり、日銀の信用を最終的に支えるのは政府の役割なので、政府の国債が信頼されなくなるときには、日銀の信用もなくなる。こうなれば、国債だけでなく円という通貨への信用も失われ、高率のインフレという難題が避けられなくなる。

財政再建よりも経済成長を優先させるべきか

「高い経済成長を実現する前に財政再建をしようとすれば、景気が悪化し、元も子もない」という議論も、一見、説得力がある。

しかし、経済が低迷している理由の一つに、「財政破綻が起きるのではないか」という将来不安がある。財政に不安があるから、国民は消費をせず、企業は設備投資をしない、という現象が起きていると考えられる。筆者と早稲田大学の上田晃三教授は、将来の財政破綻の懸念によって、破綻が起きる前でも経済活動が萎縮して、経済成長率が長期的に低下することを理論モデルで示した。

もちろん、消費増税や歳出削減をすれば、その瞬間の景気が悪化することも事実である。景気悪化を防ぐために、補正予算で財政政策を行うなど、ショックアブソーバーの政策も当然必要だろう。しかし、ある程度の「痛み」を甘受する覚悟がなければ、「財政不安によって低成長が続き、低成長だから税収が増えず財政が悪化する」という悪循環から抜け出せない。誰も痛みを感じないままで、財政再建も経済成長も達成するという「魔法の杖」は存在しないということである。

将来世代のための合意

消費税率を25%にする、高齢者の医療費窓口負担を3割にするなど、財政再建に必要な政策メニューを並べるのは難しいことではない。

難しいのは、どのメニューを選んでも、現在世代が大きなコスト(増税による不況など)を甘受するという構造をもっていることである。つまり、財政問題が私たちに突き付けているのは、単に数字の問題を解決することではない。私たちは、「将来世代のために我々がなぜ大きなコストを負担しなければならないのか」という政治哲学的な問いに直面しているのである。ロールズの『正義論』のように、人々が無知のヴェールで覆われた原初状態(自分がどの世代に生まれるかを知らない状態)で社会契約に合意すると仮定すると、誰もが財政破綻の被害を受ける世代に生まれることを恐れるので、人々は仮想将来世代(将来省など)を政治制度として導入することに合意するはずである。このような「社会契約の結びなおし」(池尾和人慶應義塾大学名誉教授)による新しい民主主義の構想が、今求められているのである。

本稿は、小林慶一郎「財政破綻という最悪の事態に備えを――現在世代は将来世代のためのコストを甘受できるか」(『中央公論』8月号)をもとに編集・再構成したものです。

-

-

- 研究主幹

- 小林 慶一郎

- 小林 慶一郎

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか