森信 茂樹

1、わが国に必要な税制改革としての法人税実効税率の引き下げ

参議院選挙が予想通り自民党の大勝に終わり、アベノミクス経済戦略が本格的に稼動する。真っ先に直面するのは、消費税率の8%への引上げの決定で、安倍政権が初めて直面する「苦い選択」である。わが国の抱える財政赤字の大きさにかんがみると、法定どおり消費税率を引き上げていくほかに選択肢はないと思うが、国民にとって不人気な消費税率引上げだけに、安倍政権に「苦い選択」を決断する勇気があるかどうか、試金石だ。一方アベノミクス「第3の矢」の成長戦略については、6月に公表した内容が市場から評価されず、ただちに秋口に設備投資減税を決定するとの意向が示され、現在投資減税の具体化に向けて政府部内で検討が行われている。

しかし、わが国経済の成長に必要な税制改革は、効果が定かでない投資減税ではないという声もすでに出始めており、9月の投資減税の決定は、再び市場の期待を裏切ることになりかねない。このような議論を経て、本格的な法人税改革(法人実効税率の引き下げ)に着手するかどうか、これが成長戦略の最大の試金石となると予想される。

まずわが国に必要な法人税改革の姿について、筆者の見解を示してみたい。

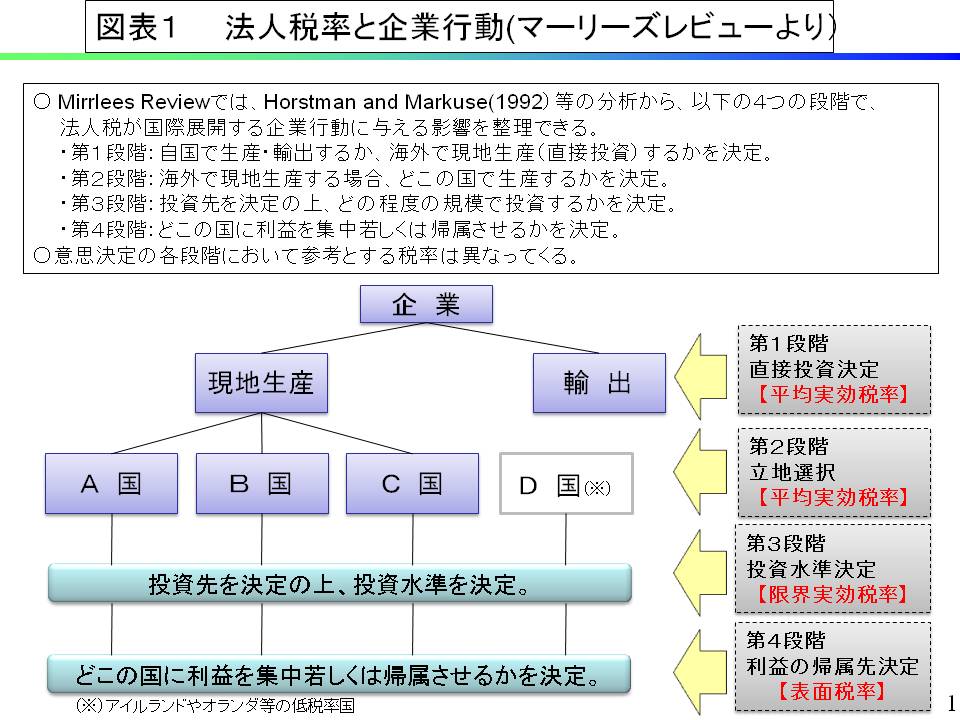

2、法人税率と企業行動

法人税の企業行動に与える影響は、「法定(表面)税率」、「平均(実効)税率」、「限界税率(追加的な所得に対する税率)」の3つを分けて考える必要がある。

英国シンクタンクIFSの公表したマーリーズレビューによると、企業が、自国で生産するか他国で生産するかという決定に影響を及ぼすのは「平均税率」である。次に、一国での投資水準に影響を与えるのは、政策減税などを加味した「限界税率」である。最後に、多国籍企業の利益をどこに移転・留保するかという観点から重要なメルクマールとなるのは、「法定税率」である。

現在のわが国の経済状況で、最も優先度が高い課題は、国内企業の投資が税率の低い国にシフトして国内経済が空洞化することへの防止策であろう。さらに、外国からの投資をわが国に呼び込み地方経済の活性化を図ることもきわめて優先順位の高い課題である。次に、米系多国籍企業が行っているようにな、わが国で得た所得を低税率国に移転するタックスプラニングの抑制であろう。最後に、政策減税により企業がわが国での投資を活発化させる政策も課題となる。

まず必要なことは、他国へ投資を追いやらず自国経済の空洞化を防止し、外国からの企業を呼び込む「平均税率の引き下げ」と、多国籍企業が低税率国に所得を移転させるプラニングを防ぐための「法定税率の引き下げ」の両方であろう。

「限界税率の引き下げ」による投資(促進)減税は、重厚長大産業をその主たるターゲットとしているが、すでにわが国の産業構造は、サービス産業が製造業を上回っており、雇用に占める割合は7割を占めている。また、需給ギャップが残る中での投資減税にどこまで投資誘発効果があるか疑問である。そうであれば、サービス産業にも利益の及ぶ「平均税率の引き下げ」を目指すことが必要であろう。

また、これまで幾重にも投資減税を行ってきたが、その効果は必ずしも定かではない。効果の十分な検証なくして追加的に減税を行うことは、財政資金の無駄使いに終わる可能性が高い。減税というアメで無理やり設備投資を増やすことは、収益性の低い投資を促進するだけで、わが国の成長力を強めることにはならない。

3、課税ベースの拡大と税率の引き下げ

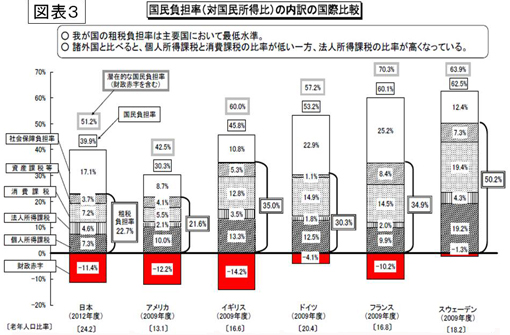

法人税改革を行う場合の最大の課題は、税率(法定税率と実効税率)を引き下げるための財源をどう確保するかという点である。財政健全化のために消費税増税が予定されている際に、財源なくして法人税減税を行うことは論理矛盾であり、そのような政策は正当化されない。

第1に必要なことは、課税ベースの拡大である。課税ベースの拡大は、基本的には法人税の中で行うことが望ましいが、その他の税目の見直しも含めて考えることも必要だ。世界に最も評価の高いレーガン第2期の税制改革は、所得税・法人税など広範にわたり課税ベースを見直し、その財源で税収中立の税制改革を行った改革だ。

まず考えるべきは、租税特別措置の整理縮小である。平成22年(2010)度改正で租税特別措置透明法が成立し、租税特別措置の運用実態調査が行われている。この成果を活用して、抜本的な整理統合を図ることが必要であろう。

租税特別措置は、それぞれ所管の役所や業界団体と深く結び付いており、「既得権益のかたまり」ともいえるものだ。その意味で租特の見直しは、財源確保というより、税制の公平性・透明性を高め、簡素なものにするという立場から行うものである。

また減価償却などの思い切った見直しも必要であろう。

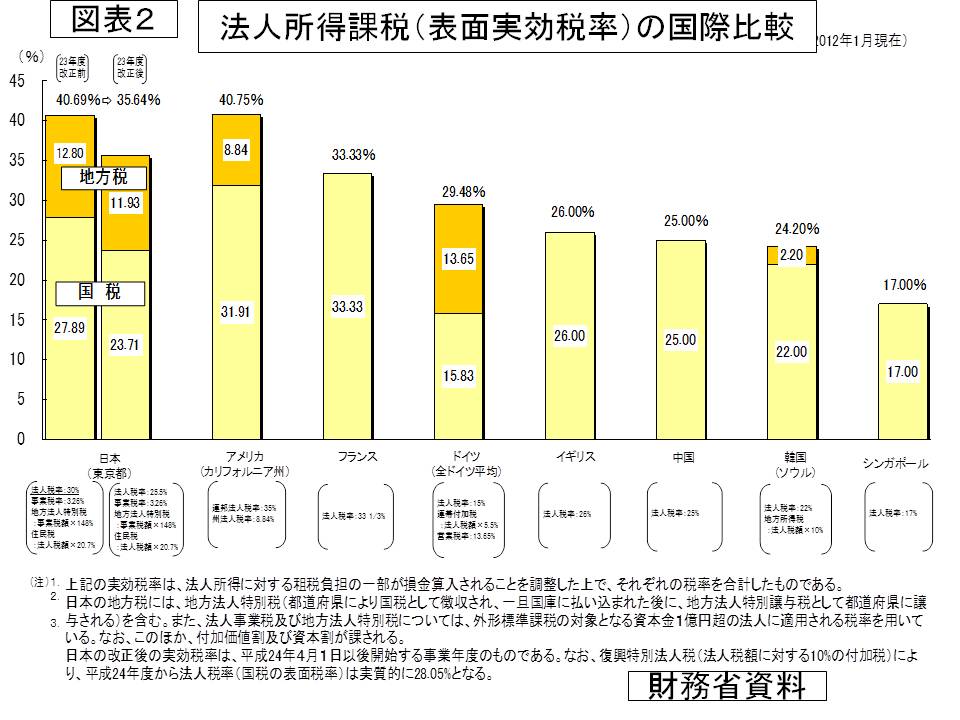

重要なことは、わが国の法人税率が高止まりしている要因が、地方法人税(図表2の濃い黄色部分)であることから、地方法人税を含めて法人実効税率の引き下げを考える必要があるということだ。つまり今回の法人税改革は、地方税改革でもあるという点だ。

そこで、地方税の課税ベースの拡大を考えていく必要がある。具体的には、さまざまな特例措置が講じられ課税ベースに大きな脱漏が生じている固定資産税の見直しが重要だ。住宅地にある生産緑地への課税強化、新築住宅への固定資産税の6分の1の負担軽減措置の見直しなどである。また、個人住民税に応益税としての負担増を求める課税ベースの拡大策も必要だ。

租税回避は、必ずしも違法・脱税とはいえないことが多いが、OECDレベルで先進国が協力してルール作りをして、即効性のあるルール作りを検討していく必要がある。わが国も積極的にその検討に加わっているが、租税回避防止のための規制強化とセットで法人税の表面税率を引き下げる必要性がこの点に生じている。

4、法人税パラドックスの研究を

その際、欧州諸国で生じた法人税パラドックスも研究する必要がある。欧州諸国では、冷戦後法人税引き下げ競争の結果、この20年間の20%前後の法人税率(法定税率)の引き下げがおこなわれてきたが、法人税収は伸びたという事実が、「法人税パラドックス」と称され、さまざまな研究が行われている。(拙著「日本の税制 何が問題か」岩波書店参照)

パラドックスが生じた原因を、EUの公式ペーパーから抜き出すと、第1に、(法定)税率引き下げと同時に課税ベースの拡大が行われてきたこと、第2に、税率引き下げにより企業のアントレプレナーシップが発揮され経済が活性化したことが要因とされている(そのほかに、個人から法人へのシフトも要因である)。

このことは、わが国の法人税改革も、課税ベースの拡大や成長戦略とセットで行われれば、「経済成長と財政再建の2つが達成できる」という極めて重要な事実を物語っている。

5、今後の税制の検討の方向

以上、法人税改革についての私見を述べたところだが、わが国の税制改革はそれにとどまらない。

政府の国際公約である「2015年プライマリー赤字の半減」は、消費税率の10%への引き上げが前提として織り込まれているが、もう一つの公約である「2020年にプライマリー黒字」をどうやって達成していくのかについては、道筋すら描けていない。安倍政権のもとで、今回の選挙の勝利により「(選挙のない)黄金の3年間」がやってくるが、この間に2020年の目標に向けて「消費税10%後」の財政健全化への道筋を描くことが大きな課題となる。

財務省資料

このような観点から、 「社会保障と税の一体改革」プロジェクト では、消費税10%引き上げ後を念頭に置いた、わが国税制の姿について検討を始めたところである。

検討に当たっては、わが国税制全般を点検し、どのような課税ベースに脱漏が生じているかを調べるとともに、それを閉じる方策を具体的に示すことである。そのような課税ベースの拡大によってもなお税率を引き上げることが必要とすれば、それはどのような形で行うのか、この点についても検討を行ってみたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを