東京財団上席研究員

森信茂樹

1.不人気な「日本型軽減税率案」

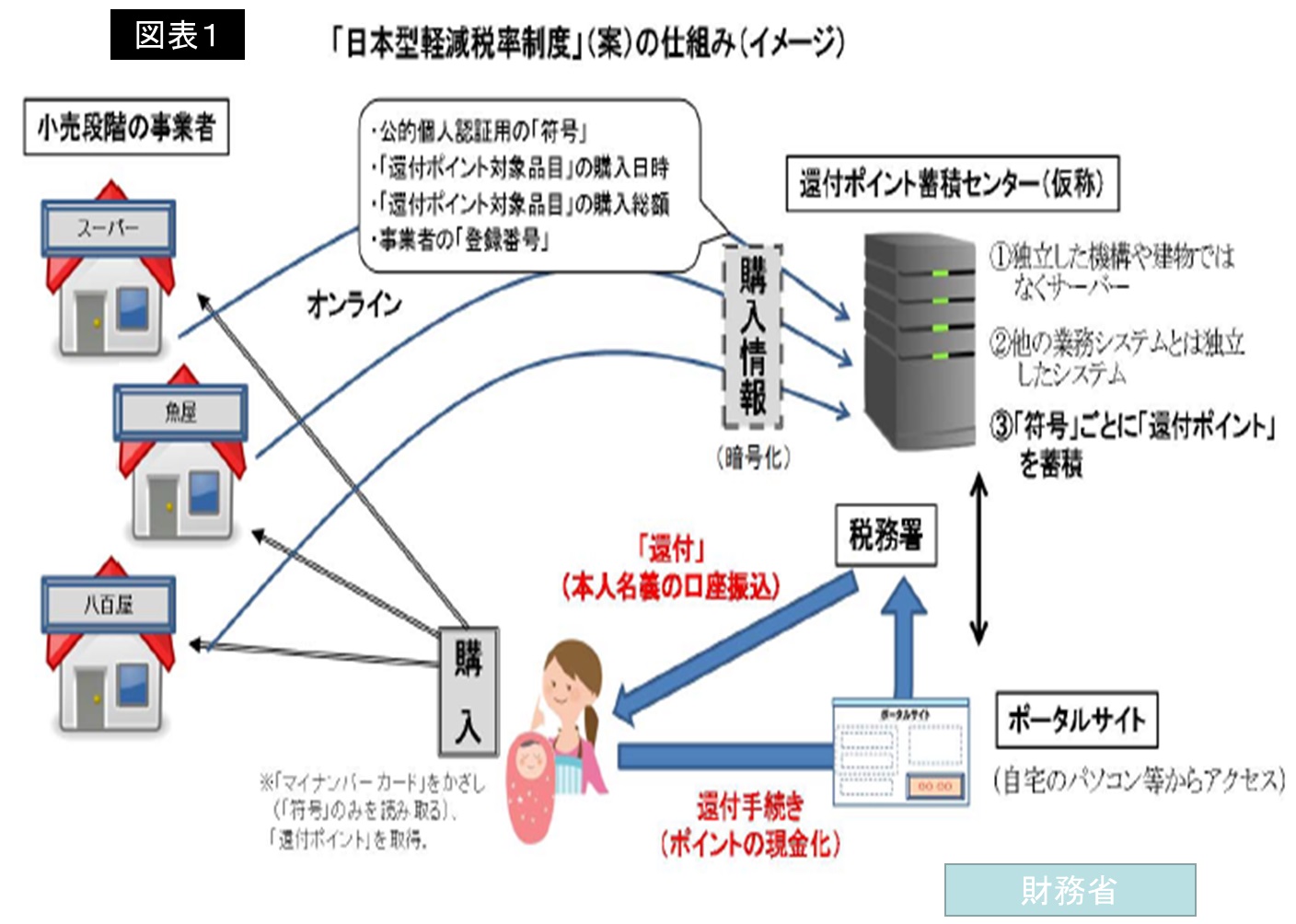

15年9月10日の与党税制協議会に、(欧州型)軽減税率ではなく、「日本型軽減税率」という案(以下、財務省案)が提示された。この案は、「還付ポイント制度」とも呼ばれ、軽減税率対象品目への支出額に消費税の軽減税率分である2%を乗じてポイントを計算・集積し、消費者個人に還付する内容である。還付ポイントの対象品目は、酒類を除く飲食料品とされており、外食サービスを含むこととなっている。

具体的な仕組みは以下の通りである。消費者が、対象品目を購入する際、レジでマイナンバーカードをかざすと、リーダーがICチップの識別子(符号)を読み取り還付ポイントを計算する。ポイントは、還付ポイント蓄積センター(仮称)にオンラインで自動送付され、符号ごとに蓄積が記録される。還付を受けようとする個人は、マイナポータルを通じてポイント数を確認すれば、自らの振込口座に還付金額が振り込まれるという仕組みである。  マスコミの調査によれば、この案に対して国民の7割近くが反対をしているようだ。とりわけ、マイナンバー(正確にはマイナンバーカード)を活用するという点が、個人情報上の問題やカードの持ち歩き・紛失への懸念を生じさせる。また、自分の購入記録を政府(税務当局)に知られたくないという事情もある。店側も、カードを読み取る機械(リーダー)の設置コストや手間がかかることや、自らの売上が税務当局に把握されることは望ましくないと考えているのだろう。この案の前途は多難である。一部では「財務省案は撤回される」と報道されている。(10月14日付朝日、読売朝刊一面トップ)

マスコミの調査によれば、この案に対して国民の7割近くが反対をしているようだ。とりわけ、マイナンバー(正確にはマイナンバーカード)を活用するという点が、個人情報上の問題やカードの持ち歩き・紛失への懸念を生じさせる。また、自分の購入記録を政府(税務当局)に知られたくないという事情もある。店側も、カードを読み取る機械(リーダー)の設置コストや手間がかかることや、自らの売上が税務当局に把握されることは望ましくないと考えているのだろう。この案の前途は多難である。一部では「財務省案は撤回される」と報道されている。(10月14日付朝日、読売朝刊一面トップ)

2.「日本型軽減税率」案の背景

ではなぜそのような不人気な案が出てきたのか。これには、これまでの消費税・軽減税率を巡る長い議論がある。

出発点は、今から3年前の税・社会保障一体改革にかかる3党合意である。消費税は低所得者ほどその負担割合が高い(逆進性)を持つことから、引き上げに際しては低所得者対策が必要になるというのが3党のコンセンサスであった。具体的な対策として、当時の与党である民主党は給付付き税額控除を、当時野党の公明党は軽減税率(複数税率)の導入を主張した。自民党は、財源問題や事業者負担の問題から、本音では軽減税率の導入には消極的だが、特に見解を示すことはなかった。このようなそれぞれの主張は、税制改革法7条に明記された。

三党合意により法律は成立したがその後に政権交代が起きた。与党となった自公は、直後の平成25年度与党税制改正大綱に「消費税率の 10%引き上げ時に、軽減税率制度を導入することをめざす」と記述し、与党税制協議会で検討することとなった。ただし、「財源の確保」と「関係者の理解」などが条件として付せられた。

自公はその後2年間、この問題について継続的に協議を続けてきたが結論は出ず、財務省に「軽減税率の具体案」作りがまかされた。こうして出てきたのが、今回の日本型軽減税率である。財務省にとっては、「苦渋の案」で、自民・公明・経済界などの関係者全員に「配慮」したもの、と言えようか。

3.軽減税率の問題点

軽減税率の問題点を整理すると以下の4つに収斂する。

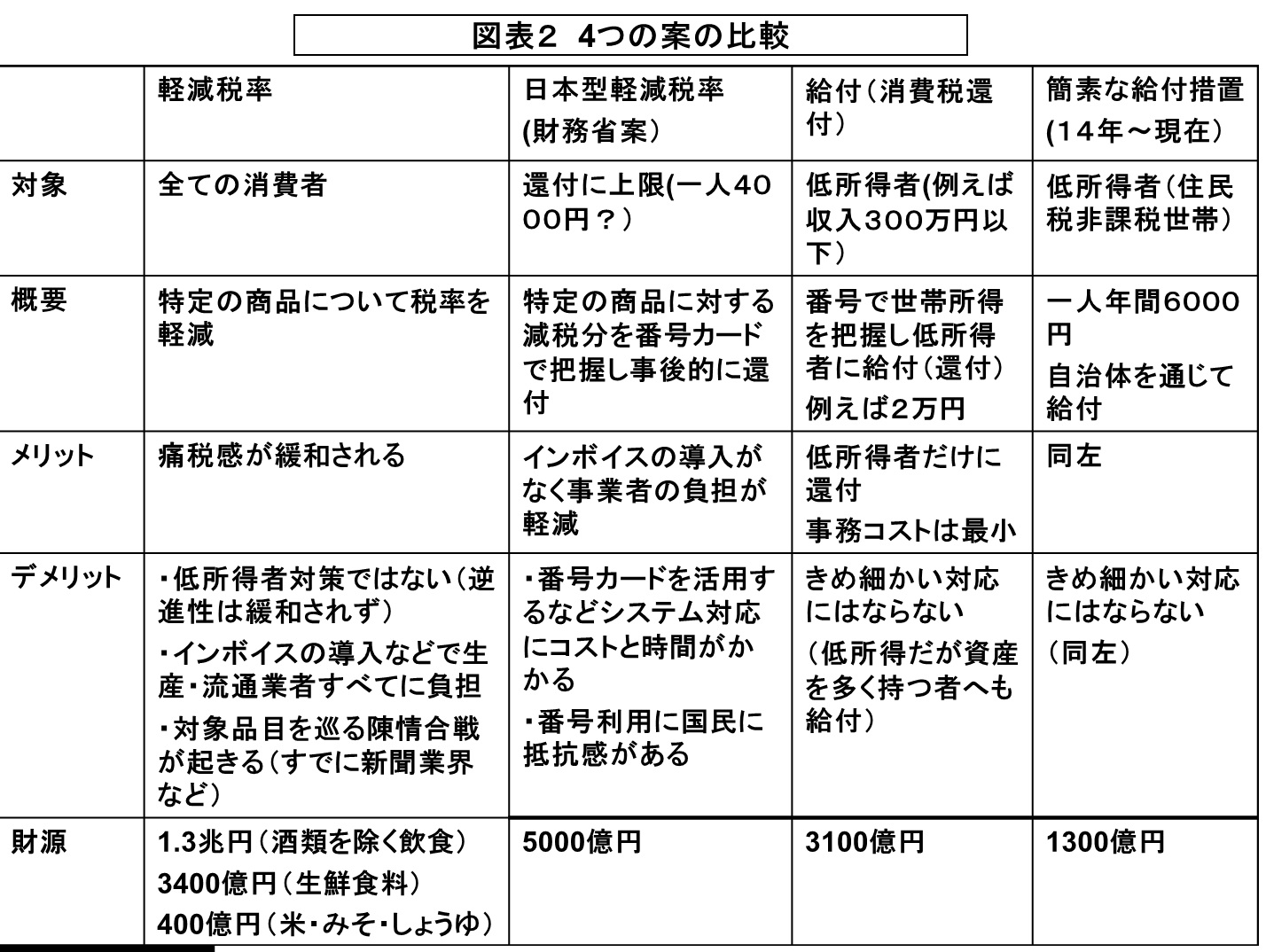

第1は、財源問題である。軽減税率(税率は8%とする)導入により失われる税収(財源)は、すべての飲食(酒を除く)を対象にすると1.3兆円(消費税率換算0.5%)、生鮮食料品だけを対象にすると3400億円である。ひとたび導入すると、毎年のようにその範囲が拡大し減収額は拡大していくというのが軽減税率の宿命だ。

一方、現在行われている簡素な給付措置は1600億円程度、後述する「カナダ型給付付き税額控除」(消費税還付)で「300万円以下の世帯に一人2万円、300万円から400万円の世帯に一人1万円配る」と3100億円となる。

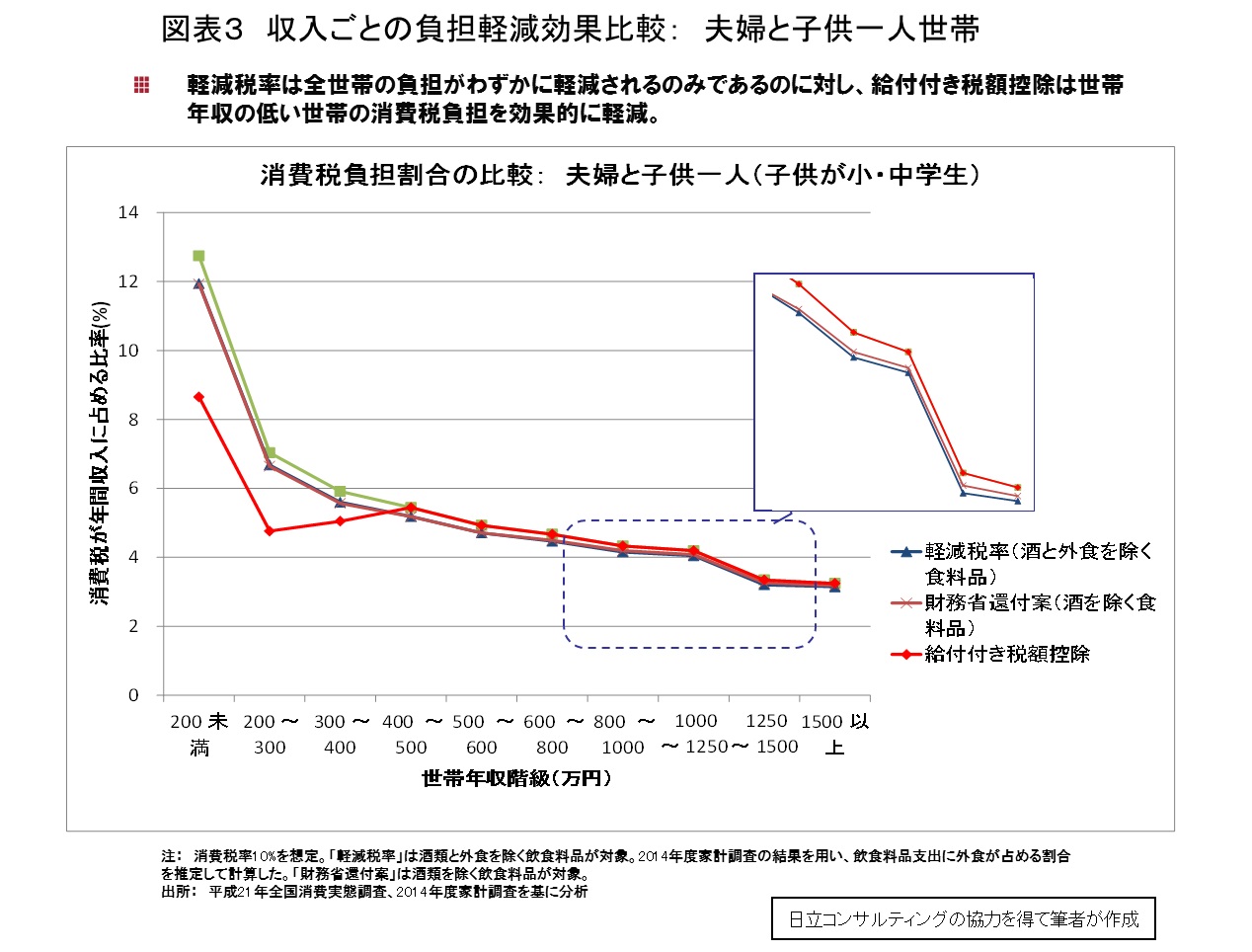

第2に、政策効果である。軽減税率は、食料支出額が多い高所得者により受益額が大きくなり、低所得者対策・逆進性の解決にはならない。結局のところ低所得者対策ではなく、金持ち優遇策ということになる。必要なことは、消費税率引上げに伴う逆進性への対応である。このことは世帯収入ごとの消費税負担額を現した図表3を見れば自明で、逆進性を解消するのは、給付付き税額控除だけである。  第3に、事業者、消費者、税務当局にかかるコストである。複数税率になることから事業者には区分経理が必要となり、また、価格表示の問題(消費者)や、適正に執行されているか税務調査の増加(税務当局)など、国民全体にコストがかかる。

第3に、事業者、消費者、税務当局にかかるコストである。複数税率になることから事業者には区分経理が必要となり、また、価格表示の問題(消費者)や、適正に執行されているか税務調査の増加(税務当局)など、国民全体にコストがかかる。

最後に強調したいのは、対象品目を巡る議論である。自らの業界を軽減税率にしてほしいという陳情合戦が始まることだ。すでに新聞業界は、「活字文化を守る」ことを理由に陳情・キャンペーン続けているが、このような業界の動きは、「金と政治の問題」を惹起させる。

14年4月東京で開催されたOECD・VATフォーラムでは、各国の税制当局者間で軽減税率の非効率性が議論され、共同宣言に、軽減税率の導入には慎重であるべきと記されている。

4.カナダ型給付(付き税額控除)の具体案

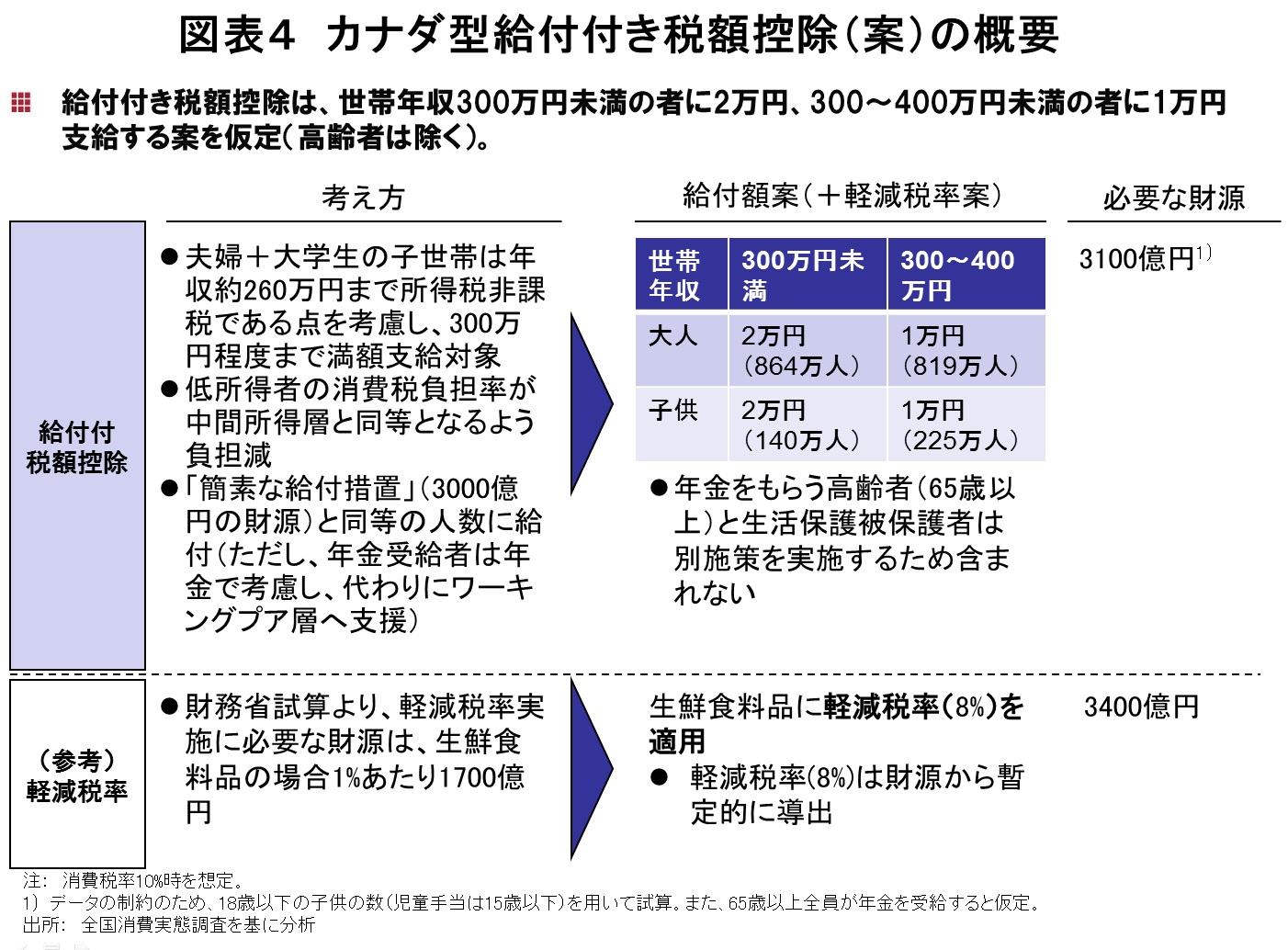

筆者が提言する消費税低所得者対策としての「カナダ型給付付き税額控除案」の概要は、図表4のとおりである。「世帯年収300万円未満の世帯について1人当たり一律2万円、300万円から400万円までの世帯については、その半分の1万円を給付」することが、生鮮食料品を軽減税率にする際の減収額(3400億円)より少ない3100億円で実行できる。

簡素で手間もかからずプライバシーの問題も生じさせない。この案は、15年2月27日の衆議院予算委員会で民主党古川議員から総理、財務大臣に示されたもので、麻生財務大臣は、「いい指摘。ご指摘は昔から言われている話でもあり一考に値するご意見」との答弁を行っている。  なお、12年5月24日東京財団論考 「 消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか 」 (リンク)や、給付付き税額控除については、これまでの東京財団の報告書を参照していただきたい。(政策提言 「給付付き税額控除 具体案の提言~バラマキではない「強い社会保障」実現に向けて~」 )

なお、12年5月24日東京財団論考 「 消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか 」 (リンク)や、給付付き税額控除については、これまでの東京財団の報告書を参照していただきたい。(政策提言 「給付付き税額控除 具体案の提言~バラマキではない「強い社会保障」実現に向けて~」 )

5.「不正」と「益税」を防止するインボイスは軽減税率に不可欠

一方、今回の軽減税率を巡る議論の中で、インボイスが議論となったことは大きな意義がある。これまでこの問題は政治的に封印されてきただけに、その仕組みやメリットがマスコミなどで前向きにとり上げられたことは大きい。

インボイスというのは、売手(納入側)が買手(仕入側)に、取引価格(税抜き価格)に係る消費税額を別記して請求するツール(請求書など)のことで、消費税額別記の請求書とも称される。

消費税は、転々流通する取引の各段階で、売手(納入側)が買手(仕入側)に、取引価格から計算した消費税額をインボイスにより請求し、買い手はインボイスに記載されている消費税額を控除する仕入税額控除という仕組みを採用している。売手(納入側)と買手(仕入側)は、インボイスにより税額の認識、つまり軽減税率対象の品目かどうかを確認することができる。国も、インボイスにより売り手から納税される消費税額と、買い手側から控除される消費税額の一致を確認することができるのである。

消費税は、先進国だけでなく多くの途上国でも普及している。その理由は、タックスコンプライアンスの良さにあり、それを担保するのがインボイス制度である。

さらにインボイスには、「事業者間の価格転嫁をスムーズにさせる」という大きな機能がある。事業者間の取引価格は税抜きで決められ、買手はインボイスにより売手に税額を支払うが、買手は同額を仕入税額控除できるので、税額は自らをスルーし、最終消費者に負担を求めることになる。ただし、最終消費者への転嫁は、時々の経済情勢によるので、容易ではない。

またインボイスには、複数税率に伴う事業者の「不正」(仕入れは高い税率で売り上げは低い税率で申告する)を防止する機能に加えて、10%になり拡大する「益税」(免税事業者からの仕入れも税額控除ができることから生じる)を防止する機能があるなど、消費税制度の信頼度を高める効果がある。この機会に十分な議論を行うことが必要だ。

6.今後の行方―税・社会保障一体改革の原点に返れ

今後この問題はどうなっていくのであろうか。筆者は、この問題の肝は、財源だと考えている。飲食(酒を除く)を対象に軽減税率を導入すれば、1,3兆円の税収が吹き飛び、すでに予定されている子供子育てに回す財源が多く失われる。最終的には公明党も、この点に配慮せざるを得ないと考える。

また、低所得者対策とする以上、軽減の対象者に所得制限をつけるべきだという意見が出てくると思われる。

一方税制改革法7条では、給付付き税額控除か複数税率か、まとまらない間は「簡素な給付措置」を実施するとされている。来年からは、マイナンバーで世帯収入を把握する体制が整うので、「簡素な給付措置2.0」(バージョンアップ版)が可能となる。つまり、マイナンバーを活用して、300万円、400万円という世帯収入を把握し、それらの世帯に限定して定額を給付するのである。これは、カナダ型給付付き税額控除に極めて近いものになる。

政治の怨念やプライドを取っ払って、国民的な立場に立ち返り、3000億円程度の低所得者対策を、給付で行うことで十分ではないか。誰もが、低所得者限定の消費税負担の軽減には理解を示すはずだ。もう一度、税・社会保障一体改革の原点に返り、消費税率引き上げの意義を改めて考えるということである。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

18歳までの児童手当支給と扶養控除廃止なら誰にどれだけ負担純増となるか(その1)

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか