東京財団上席研究員

1.需要追加政策から雇用政策へ

昨年秋以降の経済激震で、非正規雇用者だけでなく正規雇用にも影響が及ぶなど、雇用情勢が大幅に悪化している。本年3月までに解雇となる非正規労働者は10万人弱、大部分が、派遣元や派遣先の寮に住んでいるので、職とともに住居を失う。派遣や期間工を含めた非正規雇用者は、1,700万人を超え、全労働人口の3割を占めているが、今後は正規雇用者にまで影響が及ぶと予想され、ワークシェアリングの必要性が真剣に検討されるなど雇用情勢は緊迫している。

これに対して、従来型のケインズ政策である需要追加策の必要性から10兆円を大幅に上回る規模の公共事業が取りざたされている。しかし、GDPのギャップは数%、数十兆円もあり、これを公共投資や減税で埋めることは不可能に近い。高齢化で我が国の貯蓄は減少の一途をたどり輸出の減少から経常収支は赤字化しており、野放図な国債発行は、金利リスクを極限まで高めることになる。経済対策としては、限られた財源を雇用の安定を図ることに集中させることが必要であろう。

現在、セフティーネットの拡充、雇用保険の適用緩和、雇用調整金の拡充等の政策が採られているが、あわせて、欧米諸国の経験を踏まえた抜本的な対策として、減税と給付を組み合わせて勤労意欲を増大させる「勤労税額控除」(Working Tax Credit)の導入が必要ではないか。

2.勤労税額控除とは

勤労税額控除とは、一定以上の勤労所得を稼ぐと、減税(税額控除、控除しきれない部分は給付)を行うことにより、勤労意欲を高める政策である。In- Work Tax Credit と呼ばれ、英・米・独・仏をはじめ、スウェーデン等の北欧諸国にも導入されている。このうち、税額控除のできない低所得者には給付を行うものが、Refundable Tax Credit(給付付き税額控除)と称され、ワーキングプアへの生活支援、ワークシェアリングの正規雇用者の給与引下げの補てん等多くの政策効果を持つ。税制改正関連法の附則で、我が国でも給付付き税額控除の検討が明記された。

これまでの雇用対策である、雇用調整助成金の拡大等雇用主(企業)への資金援助であったのに対し、勤労税額控除は、緊迫した状態にある雇用者に直接給付を行う政策で、効果が高い。

3.「日本型勤労税額控除」の提言

ブレア政権が導入し大きな効果をあげた勤労税額控除は、19歳未満で扶養児童を有する世帯に対しては週16時間、25歳以上の世帯は週30時間以上就労することを条件に、税額控除を与えるものである。税引き後所得を押し上げるので、勤労意欲を高める効果をもち、導入後の英国では、シングルマザーの就業率が大幅に高まったといわれている。この制度を手本として、我が国に導入する場合の具体案を考えた。

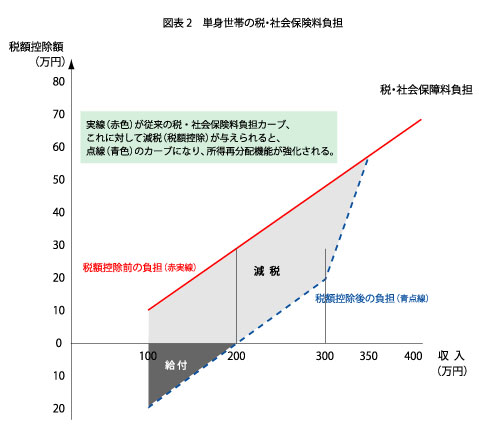

世帯収入100万円から350万円の中低所得者層の勤労者を対象に、30万円の税額控除を与え、所得税・住民税・社会保険料を合わせたところで負担軽減を行う。負担軽減額が税・社会保険料合計額を超過する場合には超過分を給付する。300万円を超えると税額控除額は減少し、350万円で消滅する、という設計である。

単身者を例にとって税(所得税・住民税)と社会保険料の負担と税額控除を計算すると、下記の表のようになる。収入100万円の者は税・社会保険料負担合計で10万円(税は課税最低限以下なのでゼロ)、30万円の税額控除をもらうと差し引き20万円の給付、200万円の者は、税・社会保険料負担が合計30万円、控除と相殺されて負担はゼロ、以下300万では19万円の負担、という計算になる。350万で税額控除は消滅する。

執行は次のような案が考えられる。受給者が市町村に申請を行い、給付を受けるための審査(本人の所得情報の付き合わせ、家族単位での所得捕捉等)を経て、その証明書を確定申告に添付して税額控除を受け、控除しきれない部分については、市町村から支給を受けるというものである。現行の住宅税額控除制度は、金融機関の発行した証明書を確定申告の際に添付し、年末調整・申告に寄り還付しており、それをまねたものである。「税務当局と市町村が連携して、税額控除を超える給付部分については、市町村」という区分けを前提としているが、給付部分を少なくするためには、国税・地方税・社会保険料を一体とした制度作りが必要となる。これは徴収一元化につながるメリットもある。

以上の政策に必要な財源は、目の子計算だが、2兆円弱であろう。業者を通じて金を配るというこれまでの発想から、生活困窮者・失業者に直接カネを配るという発想の転換が必要だ。職業訓練などとうまく組み合わせることにより、我が国に緊急的に必要とされている対策となりうるのである。

■「『日本型勤労税額控除』の提言」の詳細は→ こちら

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か