森信 茂樹

1.法人税改革議論の必要性

鳩山総理は3月12日国会で、「法人税は減税の方向に導いていくのが筋だ」として、法人税減税の検討開始を示唆した。成長戦略がないと非難されている民主党の政策だが、法人税減税検討の発言は、久々に明るいニュースと受け止められている。

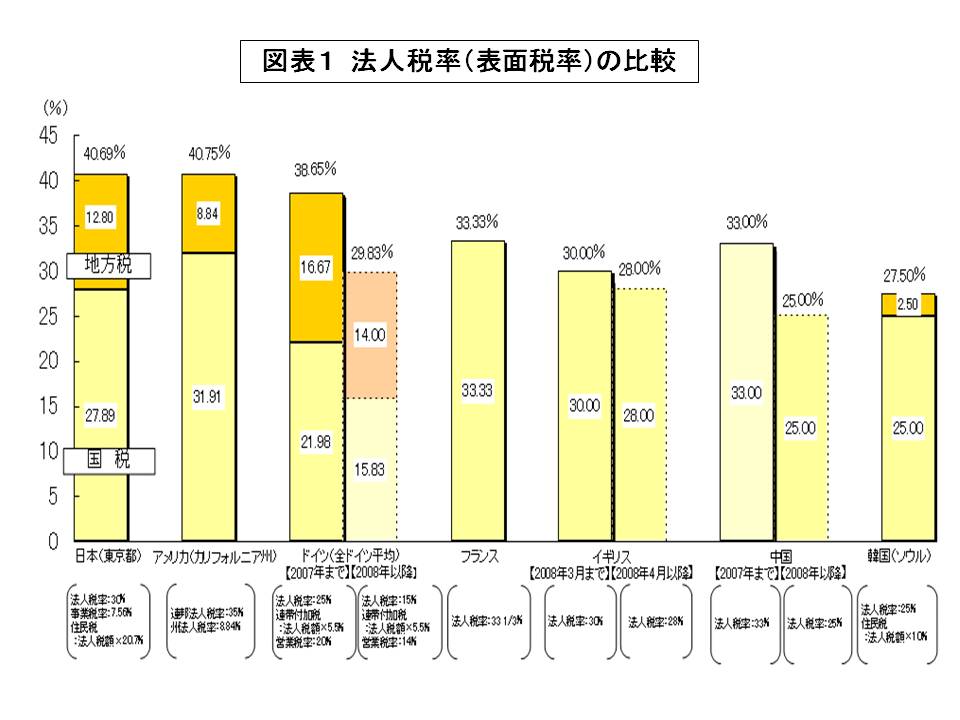

我が国の法人税の水準を見てみよう。図表1は、法人税率(表面実効税率)を国際比較したものである。日本と米国の法人税率(表面税率)は40%と、他の先進諸国と比べると10%ポイント以上高い水準にあることがわる。これは後述のように、日米を除く各国は、企業を呼び寄せ自国の雇用を確保したいとの思いから、法人税の引き下げを繰り返してきたことの結果ともいえる。

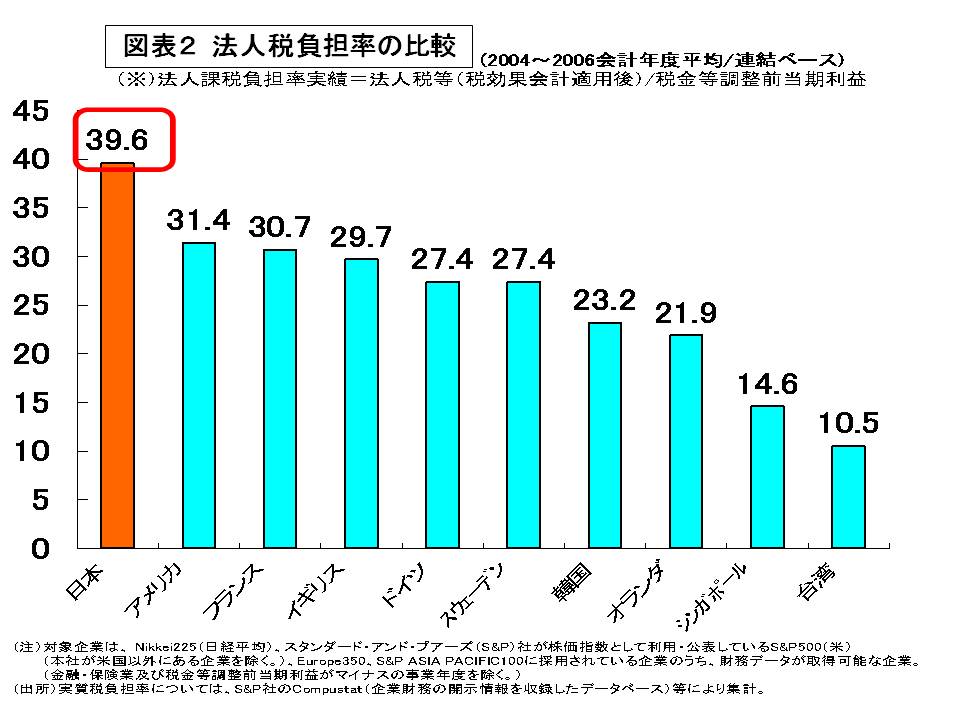

これに対し我が国では、米国と同じ水準の40%なのだから大丈夫、という漫然とした考え方がある。しかし、それは間違っている。というのは、実際に企業が負担している税負担ベース(税引き前所得に占める法人税負担の割合)で日米を比較をすると、米国は我が国より10ポイントほど低いことがわかる。

このように、日米で法定(表面)税率が同じにもかかわらず米国の方が税負担率が低い理由は、税務会計と企業会計の分離という米国特有の事情があるものの、最大の要因は、米国企業の巧妙なタックス・プラニングが原因である。

所得を移転する方法としては、企業の利益の源泉である知的財産権の管理会社(IP会社、インタンジブル・プロパティー会社とよぶ)を低税率国に設立し、そこに知財の使用料を集中させる形での移転が増えている。薬品や清涼飲料など莫大な特許権・商標権等の使用料が入ってくる多国籍企業は、巨額な利益を海外の低税率国に留保しているといわれている。

日本企業の場合でも、外国人株主の比率が増え、会社法の改正など規制緩和も進み、税をコストととらえる動きの広がりの中で、低税率国に所得を移したり留保するケースが増え、わが国の付加価値(雇用・税収)の漏出は進みつつある。平成21年度改正で、外国子会社に留保された所得を国内に配当として還流する場合非課税とする税制改正が行われたが、海外への所得留保を促進することを後押しする可能性もある。

このことは、わが国の対外・対内直接投資の相手先国をみるとある程度想像できる。わが国に直接投資を行っている国(2006年末残高)の第1位は米国であるが、第2位はオランダ、第4位はケイマン諸島、第7位はシンガポールである。他方で、わが国が対外直接投資を行っている国をみると、第1位は米国であるが、第2位はオランダ、第5位はケイマン、第7位シンガポールとなっており、同じような国が入っている。オランダ・シンガポールという国は、他国から資本を呼び込むための優遇税制をもっており、これを活用しようと先進諸国の企業が、オランダ・シンガポール経由で投資を行っていることを示している。ケイマンはタックスヘイブンである。このことは、すでにわが国の対内・対外直接投資が、低税率国経由で行われている(あるいは税制が主たる理由として行われている)という驚くべき事実を物語っている。

国際競争の下でわが国の雇用を守り、人口減少社会のもとで高齢化の費用を賄っていくためには、国内企業の海外への移転を防ぐだけでなく、外国からの直接投資を呼びこむことも必要である。このような点に、法人税率を引き下げる理由と正当性がある。これまでのわが国の議論が、法人税率負担を引き下げ設備投資につなげ雇用を増やすという企業の投資行動に注目していたことからすると、より切迫感のある理由である。現実に、ドイツの法人税改革も、自国の企業立地上の国際競争力を強化し、オランダやアイルランド等の低税率国に移転している所得を取り返すということを目的としている。

2.「税の引き下げ競争」の本質

法人税率の引き下げと税収の関係について、興味深い研究成果がOECD等から公表されている。

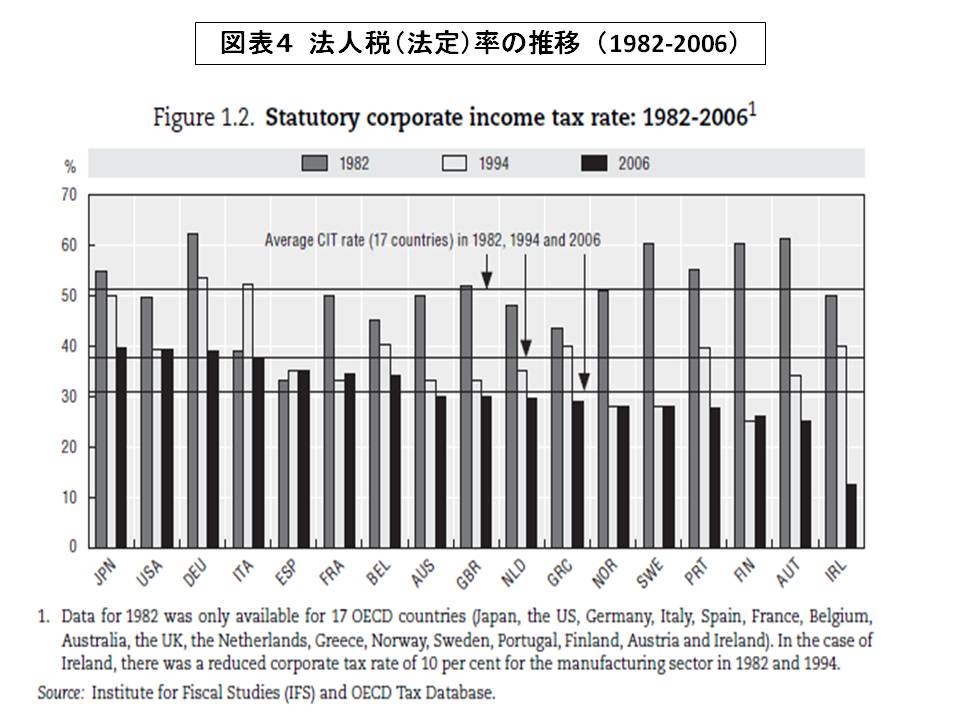

統合が進み域内が拡大したEUでは、ここ10年間、きわめて激烈な「法人税率の引き下げ競争」が行われてきた。この間に税率は数ポイント引き下がったことは前述した。旧東欧諸国などが、法人税率を引き下げてドイツやフランスの企業を自国に引き込み、雇用を拡大しようとしたが、先進諸国も自国企業の国内引き留めや外国企業の誘致を図るため法人税率を引き下げたので、「Race to the bottom」とも呼ばれる激しい競争が行われた。図表4は、その間の法人税率の推移を示したものである。

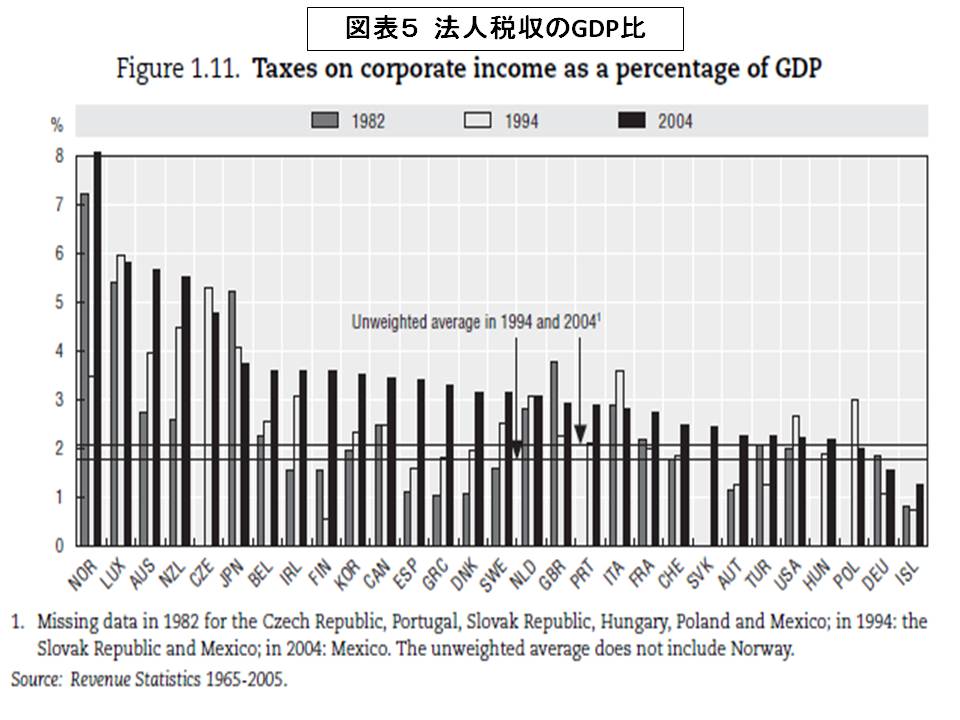

しかし最近の分析によると、EU諸国は一貫して法人税率を引き下げてきたにもかかわらず法人税収の対GDP比はむしろ上昇していることが判明し、「法人税の税率・税収パラドックス」と、加盟国の驚きと関心を買っている。

図表5は、法人税収のGDP比を見たものだが、94年と04年を比べると、上昇していることが分かる。

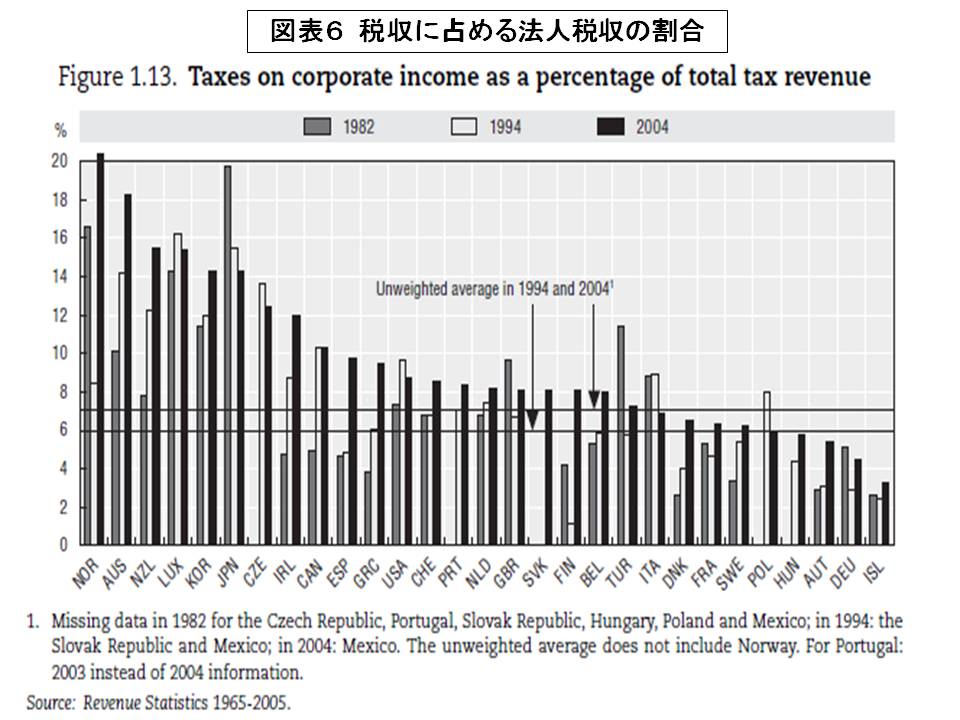

また、税収に占める法人税収の割合を見ると(図表6)、これも94年より04年の方が増加しているのである。

税率を引き下げた方が税収が増加するということは、なぜ生じたのか。OECDの報告やEUの研究者は、次のような分析をしている。

法人税収の対GDP比を3つの要素に分解し、全加盟国について分析している。

第1項は、法人の実行税率と呼ばれるもので、多くの国で安定的な傾向を示している。税率引き下げとあわせて行われた課税ベースの拡大は、この項に反映されている。

第2項は、全体の付加価値における法人部門の割合を示している。多くの国で緩やかに上昇しており、個人形態から税率の低い法人形態にシフトしたためと分析されている。

第3項は、GDPに占める利益の割合を示しており、2000年代には多くの国で増加している。これは、個人の企業家精神(アントレプレナーシップ)が掻き立てられ、新規設立が増加したためと説明されている。

このような分析結果から次の2つが導きだせる。

第1は、法人税率の引き下げは、多くの国で租税特別措置の見直しなど課税ベースの拡大とセットでなされてきた、という点である。ドイツや英国の税制改革がその代表例であろう。

第2に、法人税率の引き下げ競争が顕著な2000年代に、「起業」が増えていることである。税率の引き下げが、アントレプレナーシップを刺激し、経済を活性化させたことを実証的に裏付けている。

3.法人税改革の手順

さて、我が国でもいよいよ税制改革議論が始まろうとしている。

法人税率と企業行動との関係は、法定税率は利益移転に影響を与え、実効税率は投資先の決定に影響を与える、というように複雑である。一方、4年間消費税率を引き上げないという現政権の方針が現政権では確立しており、「消費税を含む税制全体の改革の中で法人実効税率を引き下げていく」という改革は、先が見えない。

そこで、まず「課税ベースを広げて税率を引き下げる」という法人税改革を先行させてはどうか。税収中立で「身を切って」行う法人税改革なので、国民にも抵抗は少ないはずだ。その結果、企業家精神の拡大による経済活性化・税収増という、EU諸国で現実に生じた効果がもたらされるのであれば、ありがたい話だ。この結果、企業が低税率国に所得を移転させるプラニングは抑制され、海外からの追加的な投資も期待される。

課税ベースの拡大策としては、租税特別措置の見直し、減価償却制度の変更(定率法から定額法へ)、利子控除の制限、証券優遇税制の廃止等が考えられる。

次の段階は、消費税を含む税制抜本改革の中での法人税実効税率(負担率)の引き下げである。法人税負担率を引き下げる改革なので、財源が必要となり、消費税議論と関連させた議論が必要だ。

法人税改革へのアレルギーは、個人・法人対立論からくる。しかし、企業と個人は、同じ船に乗った相互依存の関係にある。個人は企業から、雇用者、債権者、株主という立場で、賃金・利子・配当・キャピタルゲインの形で企業付加価値の分け前を得る。つまり、法人税改革は、日本企業のためというより、日本の「企業立地の競争力」の確保であり、高齢化に必要な税源を生み出す企業を日本に残すための改革である。早急な議論開始が必要だ。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを