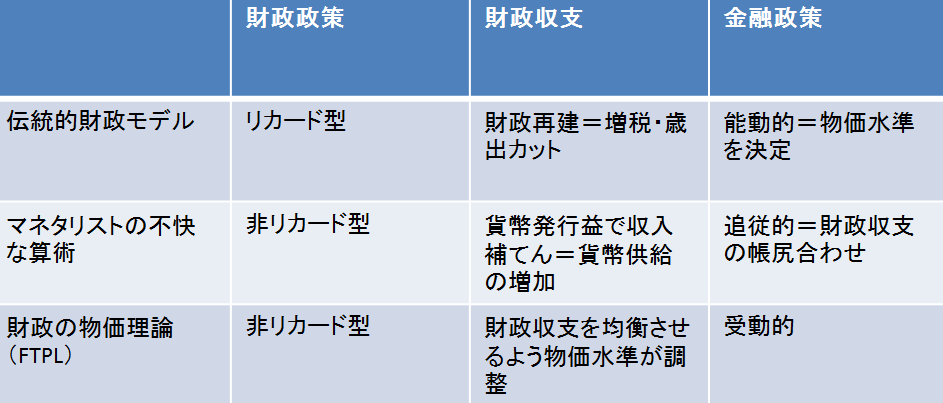

脱デフレに向けた新たな処方箋として「物価の財政理論」(FTPL)が注目を集めている。きっかけはノーベル賞経済学者クリストファー・シムズ教授のジャクソンホール会議(2016年8月)における講演だった(Sims(2016))。内閣参与の浜田教授も「目からウロコが落ちた」と評価するなど国内でも関心が高まっている。従前、インフレ・デフレは「貨幣的な現象」であり、よって金融政策が貨幣供給量を通じて影響するものと考えられてきた。古典的な貨幣数量説(貨幣供給量*貨幣の流通速度=物価水準*生産量)に拠れば、物価は貨幣供給量に比例する。であればこそ、旧アベノミクスの第一の矢=異次元の金融緩和(「質的・量的金融緩和」)が脱デフレの切り札として期待されたのである。その後のマイナス金利の導入や「長短金利操作付き量的・質的金融緩和」(長期金利にゼロ%程度の誘導目標)も金融政策を通じた物価引き上げの試みであった。FTPLの特徴は物価「水準」の決定を貨幣的現象ではなく、財政政策に求めるところにある。ただし、金融政策を完全に無視しているわけではない。(1)名目金利がゼロまで下がっているため金融政策が効きにくくなっている、(2)国の財政が悪化する中、公債費の増加を抑えるべく低金利(いわば「金融抑圧」的な政策)を続けざるを得ない状況に金融政策が陥っているという現状認識が背景にある。インフレ目標を掲げ、果敢に物価をコントロールしようとする金融政策=「能動的金融政策」とは対照的にFTPLが想定する金融政策は経済・財政の現状に対して「受動的」となる。具体的には(1)物価の如何に拠らず、(ゼロを含め)名目金利を一定に留める、(2)(テーラー・ルールに従うとしても)物価上昇率が目標をかい離しても迅速には金利を変えないといった具合だ。このとき物価水準の決定は財政政策に委ねられる。

このFTPLの肝となるのは以下に与えるような政府の長期財政収支である(式の導出の詳細は河越・広瀬(2003)、渡辺・岩村 (2004)を参照)。

・公債残高(名目額)/今期の物価水準=Σ将来に渡る基礎的財政収支(実質ベース)の現在割引価値(*)[i]

従前、財政学において上式は予算「制約式」として理解されてきた。この制約式が制約するのは将来に渡る基礎的財政収支=税収―支出である。今期、減税や支出拡大で収支が赤字になった場合、制約式を満たすよう将来、増税や支出削減で収支を黒字化しなければならない。「リカードの等価定理」として知られるが、今期の減税が納税者に対して将来の増税を予見させる、よって増税に備えた貯蓄を促して消費の拡大に繋がらないのも財政が(*)式によって「制約」されているからに他ならない。これを「リカード型財政政策」という。一方、FTPLは政府の長期財政収支を制約ではなく「均衡式」としてみなす。通常の財貨・サービス市場における需給バランスと同様だ。ここで需給をバランスさせるのが「(今期の)物価水準」ということになる。

左辺の公債残高(名目額)は過去の財政政策の経緯で与えられている。我が国で言えば国・地方の長期債務残高は1,000兆円(平成28年度)を超えている。「リカード型財政政策」とは異なり、FTPLは借金を将来の基礎的財政収支の改善(=黒字の拡大)でもって返済することは求めない。将来に渡る基礎的財政収支は与えられたものとすれば、物価水準が帳尻を合わせてくれる(=バランスさせる)。(1)公債残高(名目額)が増加する=左辺の分子が大きくなる、(2)将来の基礎的財政収支黒字が減る=右辺の分子が小さくなると今期の物価水準は高くなる=脱デフレに繋がる。他方、(3)右辺の割引現在価値を決める割引率=実質利子率の低下は物価水準を下げる方向に働くことになる。実際、我が国を含め各国政府はリーマンショック以降、金融緩和を続けてきたにも関わらず、デフレ基調から脱却できていない。その要因としてシムズ教授は(1)世界経済が「長期停滞」に陥って実質金利=割引率が低下、結果(*)式の右辺が増加したことを挙げている。また、(2)大型の景気対策=財政出動も、それが将来的に財政再建のための増税=リカード型財政政策(右辺はそのまま、ないし増加)を予見させるならば、同様に物価水準は低迷し続けることになる。[ii]

図表:異なるモデル

出典: 筆者作成

ここでFTPLにおける物価水準の決定メカニズムは所謂「財政インフレ」とは異なることに注意された。財政インフレは中央銀行による公債引き受け=貨幣供給の拡大によって生じる。きっかけこそ財政赤字=公債発行だが、インフレの直接の原因はあくまで貨幣供給の増加であり、古典的な貨幣数量式に従った結果といえる。究極的に財政悪化の帳尻を金融政策が担うという理論はサージェント=ウォレスの「マネタリストの不快な算術」に遡る。ここでは政府と中央銀行の予算「制約式」は統合=一体化されており、(*)式の左辺は{公債残高(民間保有分)+貨幣残高}/物価水準に変わり、右辺に「貨幣発行益」が加わる格好になる。(*)式はあくまで「制約」であり、金融当局は仮に財政が持続可能でないとすれば、貨幣を追加発行、その利益=貨幣発行益でもって収入を補てんすることで、この「制約」を満たそうとする。インフレを引き起こすのはやはり貨幣供給の拡大だ。なお、FTPLによれば、仮にヘリコプターマネー=中央銀行の公債直接引き受けが脱デフレに繋がるとすれば、(1)(中央銀行保有分を含む)公債残高=(*)式の左辺の分子が増加する、あるいは(2)政府が公債でもって普遍給付(ベーシックインカム)など支出拡大を行い、基礎的財政収支黒字が減少する=右辺が低下するか、いずれにせよ財政政策が絡むからである。

たしかに基礎的財政収支など他の変数を一定とすれば、(*)式より物価水準が変化することは「算術的」には理解できる。しかし、物価を変える原動力は具体的には何だろうか?その一つは将来的に基礎的財政収支に変更はない、つまり、増税や給付カットが行われないという期待は人々の生涯(恒常)所得を高めることだ。実際、年金等社会保障給付に対する将来不安が家計(特に若い世代)の消費活動を委縮させているとされる。消費税増税も同様との批判もある。こうした不安が解消されれば消費は上向くだろう。[iii](家計が公債の保有者で、かつ財政再建の先送りで増えた公債残高を「富」の拡大を認識するならば「資産効果」による消費増も期待できる。[iv])ただし、FTPLは消費の喚起がマクロ(有効)需要を高めるというケインズ経済学的な立場は取らない。FTPLモデルは完全雇用=生産量一定を想定している。よって、(1)マクロ(有効)需要不足の解消は理論上、FTPLの狙いではない。[v]加えて(2)ケインズ経済学とは異なり、価格は(*)式を満たすよう伸縮的に調整される。いずれにせよ生産量=供給が変わらなければ、消費=需要の増加はそのまま物価の上昇に繋がることになる。ここで政府は財政再建=増税・歳出削減しないことにコミットすることで、結果、物価上昇による(*)式にあるような長期財政収支の「均衡」=財政再建を達成できている。[vi]随分、都合の良い話だが、難しいのは人々がこのシナリオを信用するかどうかだ。仮に脱デフレが確認できるまで消費税の増税などを先延ばしするとして、脱デフレを見通せないまま財政が悪化、公債残高が増え続けたならば、人々の将来不安は増すばかりだろう。FTPLが予見する通り、(1)財政再建しない宣言⇒増税・給付カット予想が無くなり消費が喚起⇒脱デフレ⇒財政再建になるか、あるいは(2)財政再建しない宣言⇒にも関わらずデフレは継続⇒財政悪化⇒将来不安の増加・経済の低迷(デフレ)⇒財政の益々の悪化のいずれが実現するかは定かでない。

(*)式をもう一度見てもらいたい。公債残高が正(我が国では1000兆円)である限り、左辺はプラス、均衡=等号式が成立するには、当然、右辺もプラスでなければならない。このことは基礎的財政収支が現在割引価値でみて「黒字」(税収>支出)でなければならないことを意味する(Buiter(2001))。一方、わが国の基礎的財政収支は赤字を続けている。内閣府は2018年度の基礎的財政収支(プライマリーバランス)の赤字幅がGDP比で2.4%程度(成長シナリオ)に悪化するとの見通しを示している。2020年度でも1.4%程度の赤字が残る。FTPLのいう財政収支の「均衡」を回復するには、いずれ基礎的財政収支は黒字への転換=財政再建が求められてくる。仮に政府が財政再建しない宣言をしても、それに現実性を持たせるには財政再建=基礎的財政収支の黒字化が不可欠という矛盾を抱えている。[vii]

財政再建しないことが物価上昇に繋がるもう一つのルートは投資家からの公債への信認の「低下」である。リーマンショック以降、「質への逃避」でもって資金が「安全資産」である公債に集中した。結果、金利は低下、(*)式でいえば割引率が下がって財政収支黒字の現在価値が上昇、均衡ではこれに合わせて物価水準が低下した=デフレに陥ったというのはFTPLの主張である。政府は基礎的財政収支黒字=(*)式の右辺から公債の返済資金をねん出していることに留意されたい。仮に財政再建をしない=基礎的財政黒字の縮小となれば、公債の返済原資が減少する。このことは債券市場における公債の人気=投資家からの信認を減じるだろう。投資家は公債に代わって不動産や社債・株式を含む他の資産を購入するようになる。これら資産への需要拡大は、家計の消費喚起同様、物価を引き上げる方向に働く。物価水準は返済原資の現在価値と公債残高が整合的になるよう、つまり、財政収支が均衡するよう調整される。

仮に公債の残高が1000兆円であるにも関わらず、返済原資に見込める黒字が現在価値ベースでみて500兆円しかなかったとしよう。財政再建による返済原資の改善がない(前述のリカード型財政政策をとらない)とすれば、通常、投資家が予想するのは物価の上昇ではなく、公債のデフォルト(不履行)だろう。しかし、FTPLでは基本的にデフォルトは想定されていない。「結果」としてデフォルトが無いのでなく、「仮定」によって排除しているからだ。それは「横断性条件」と呼ばれ、以下の通りとなる。

・将来先の公債残高の現在価値はゼロ=現在の借金を超えた新しい借金を将来に残さない=将来の基礎的財政収支黒字は現在の借金返済に充てられる

この条件が成立しなければ、(*)式は必ず左辺>右辺(均衡は回復しない)となって財政収支の辻褄が合わなくなる。結果、政府は現在の借金の不履行を迫られる。上式が成立する「十分条件」は公債残高が増えれば基礎的財政収支を改善する(財政再建に取り組む)ことだ(Bohn(1998))。FTPLはこうした財政規律を排除こそしないものの、要請することなく、横断性条件だけを仮定している。この横断性条件の可否=財政の持続可能性を検証する実証分析は数多いが、持続可能性は必ずしも満たされないことが知られている。つまり、横断性条件は「当然視」できない。我が国の財政の持続可能性の実証研究では土居(2000)などがある。[viii]

横断性条件が満たされる=財政は持続可能=デフォルトはないことを仮定するならば、辻褄を合わせる変数は物価水準の他ない。本来、問われるのは仮定としてではなく、財政再建しないにも関わらず、よって返済原資が足りないにも関わらず、公債にデフォルトがないことを投資家に信認させられるかどうかだろう。仮にデフォルトとなれば、(*)式の左辺は(1-デフォルト率)*公債残高/物価水準に置き換えられる(Uribe(2006))。基礎的財政収支が悪化=右辺が低下しても、デフォルト率が高まるならば左辺は小さくなって物価上昇を要さない=脱デフレにならない。そもそも、デフォルトリスクはギリシャ国債で起きたようにリスクプレミアムを高め、公債の金利を高騰させる懸念がある。財政は一気に悪化して財政破綻=財政的な行き詰まりが現実味を持つ。財政の持続可能性を前提にしているFTPLはその後のシナリオを教えてくれない。

質的・量的金融緩和であれ、FTPLであれ、その要は「期待」である。前者が個人のインフレ期待に働きかける一方、後者に関わる期待は(1)家計であれば、財政再建しないことで自身の生涯(恒常)所得が向上するという期待であり、(2)投資家であれば公債は残高に対して返済原資が不足しているため信認には値しないかもしれないが、デフォルトはないという期待である。結果、消費が喚起され、公債以外の資産へ需要が増えるならば物価水準は上昇=脱デフレが実現することになるだろう。ただし、そのリスクは家計や投資家が他の期待を形成することだ。(1)家計であれば、最終的には厳しい財政再建という将来不安、(2)投資家であれば、公債のデフォルト予想(あるいは逆に財政再建は最終的には行われるだろう期待による公債への安心感=人気の継続)である。皆の「期待」を一定の方向に誘導することの難しさは金融緩和政策の経緯からも明らかだろう。金融政策ではなく、財政政策ならば違う結果をもたらすことが出来るのだろうか?その確証はどこにもない。FTPLは都合が良いだけ(痛みを伴う財政再建をしないことで却って脱デフレも実現できる)に政治的に魅力的だろうが、理論通りにならないときのリスクの大きさに留意が必要だ。

[i]数式で表現すると

![]() =公債残高、

=公債残高、![]() =今期の物価水準、

=今期の物価水準、![]() =t 期の基礎的財政収支(実質ベース)、

=t 期の基礎的財政収支(実質ベース)、![]() =t 期の税収 (実質ベース)、

=t 期の税収 (実質ベース)、![]() =t 期の(利払い費を除く)支出 (実質ベース)、実質金利(割引率)。ここでは今期の借入を次期に返済する一期(短期)債による借入が前提になる。長期債を勘案しても、結果の本質に影響はないが、脚注6で指摘する通り、返済のタイミング=満期構成が今期だけでなく、将来の物価水準にも影響してくることになる。

=t 期の(利払い費を除く)支出 (実質ベース)、実質金利(割引率)。ここでは今期の借入を次期に返済する一期(短期)債による借入が前提になる。長期債を勘案しても、結果の本質に影響はないが、脚注6で指摘する通り、返済のタイミング=満期構成が今期だけでなく、将来の物価水準にも影響してくることになる。

[ii] FTPLによれば、財政政策が決定するのは物価「水準」であり、物価「上昇率」というわけではない。フィッシャー方程式より

名目金利=実質金利+来期の物価/ 今期の物価

が成立する。仮に金融政策が名目金利を決め、実質金利が実体経済を反映するとすれば、物価上昇率=来期の物価/ 今期の物価は両者の差として決まる。つまり、(1)財政政策が今期の物価、(2)金融政策(及び実体経済)が物価上昇率を各々決定する結果、来期の物価水準は自ずと定まることになる。なお、ニューケインジアン・モデルの場合、(1)名目金利は金融政策で決まる一方、(2)物価水準の推移(=上昇率)は独占的競争企業による価格設定に拠る。ここでは実質金利が両者の差として与えられ、実体経済(家計の消費選択など)に波及することになる。FTPLとニューケインジアン・モデルではフィッシャー方程式の「読み方」が違ってくる。

[iii] (1)注1の政府の予算(均衡)式と(2)経済全体の均衡式 ![]() (

(![]() =実質産出量、

=実質産出量、![]() =民間消費)より

=民間消費)より

が家計の予算(制約)式として与えられる。(1)税負担減や(2)公債=資産残高の増加は左辺=生涯所得を高めることになる。

[iv] リカード型財政政策(リカードの等価定理)の下では家計は将来の増税に備えて(税を払うための原資として)公債を保有するため、資産効果は発揮されない。

[v] よってFTPLは旧アベノミクスの第2の矢=機動的財政出動を支持する理論ではない。

[vi]奇妙な話だが、物価を上げるもう一つの方法は現行の借金を一気に返済してしまうことだ(以下は慶応義塾大学の土居教授の示唆による)。将来ではなく、現在の基礎的財政収支のみを返済財源にするため、脚注1にある政府の予算収支は

となる。将来の財源を充当できない分、右辺が小さくなるとすれば、物価水準はそれに応じて上昇しなければならない。なぜか?ポイントは家計が公債の保有者でもあるということだ。上式では政府は借り換え債を発行していない。家計の予算式は民間投資等他の資産を無視した簡単なケースで

消費支出金額=今期の所得+![]() -税金-新規の公債購入(貯蓄)

-税金-新規の公債購入(貯蓄)

で与えられる。仮に借換え債がない=新規の公債購入ゼロならば、課税後所得の全てが消費支出に当てられる。FTPLの仮定により生産量は一定のため、需要増⇒価格上昇となる。ただし、(1)当初返済原資が足りないにも関わらず、家計=公債保有者はデフォルトを予見しない、(2)むしろ公債残高(我が国では1000兆円超)が繰り上げ償還されるなら、全額使わなければと思う、(3)物価が迅速に調整されることが前提だ。なお、新規の公債購入がないため、将来時点では資産所得=公債の元利償還収入はない。このため資産効果が負となり、消費支出が抑えられる=物価水準の下落=将来のデフレになる。FTPLでは返済のタイミング=何時償還するかが物価水準の推移に影響することが知られている(Cochrane(2001))。また、物価の変化率が代わるため、名目金利=実質金利+物価上昇率も変化しなければならない。ここでは金融政策は、こうした名目金利の変化を許容していることも前提になる。

[vii] FTPLでは想定されていないが、この矛盾を解消するには成長率は継続的に金利を超過していることだ。持続可能な財政の条件は「ドーマー条件」として以下のように与えられる。

持続可能な基礎的財政収支(対GDP比)=(金利-成長率)*公債残高(対GDP比)/物価水準

仮に成長率>金利ならば、基礎的財政収支が赤字でも財政は持続可能で、黒字化=財政再建は要さない。ただし、同じ内閣府の試算でみても(成長シナリオ、ベースラインのいずれも)中長期的には成長率>金利は見込めていない。

[viii]経済学では政府を含む経済主体が「合理的」に振る舞うならば、横断性条件は満たされるとする。しかし、「合理的」経済主体も経済モデル上の「仮定」に過ぎない。現米国政権をみても分かるように政府が合理性を重視するとは限らない。

【参考文献】

- Bohn, H (1998) “The behavior of U.S. public debt and deficits,” Quarterly Journal of Economics 113, 949-963

- Buiter, W.H (2001) “The Fiscal Theory of the Price Level: A Critique”

- Cochrane, J. H. (2001) “Long term debt and optimal policy in the fiscal theory of the price level,” Econometrica 69(1), 69–116

- Sims, C.A. (2016) “Fiscal policy, monetary policy and central bank interdependence”

- Uribe, M. (2006) “A fiscal theory of sovereign risk,” Journal of Monetary Economics 53, 1857–1875

- 河越正明・広瀬哲樹(2003)「FTPL(Fiscal Theory of Price Level)を巡る論点について」, ESRI Discussion Paper Series No.35

- 土居丈朗(2000)「我が国における国債の持続可能性と財政運営」, 井堀利宏・加藤竜太・中野英夫・中里透・土居丈朗・佐藤正一「財政赤字の経済分析:中長期的視点からの考察」, 『経済分析 政策研究の視点シリーズ』, 16号, 9-35頁

- 渡辺 努・岩村 充 (2004)「新しい物価理論―物価水準の財政理論と金融政策の役割」, 一橋大学経済研究叢書

-

-

- 研究主幹

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

急激に進行する円安の正体は何か

急激に進行する円安の正体は何か

-

資産を勘案した社会保障負担、カギはマイナンバーの口座付番 —連載コラム「税の交差点」第117回

資産を勘案した社会保障負担、カギはマイナンバーの口座付番 —連載コラム「税の交差点」第117回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)