自宅の空き部屋などに有料で旅行客を宿泊させる「民泊」のルール作りの議論が進んでいる。新聞報道によると、「住宅宿泊事業法案(仮称)」を作り、民泊サービスの提供者には都道府県への届け出と衛生管理や苦情対応の義務づけなどを行うことなどが盛り込まれそうだ。

最も議論となっていた年間営業日数は、原則180日以内としつつ、自治体が条例でより細かく制限できるようにする、という方向で調整が進んでいる。

また、インターネットなどで民泊の仲介を行う業者(以下、仲介業者)は、旅行業者と同様に観光庁への登録を行うとともに、宿泊者に対して契約内容の説明義務を負う、という内容のようだ。

このように、ネットを通じて、個人が保有する遊休資産やスキルなどを仲介するサービスはシェアリングエコノミー(sharing economy)と称される。貸主には、車や空き部屋などの遊休資産を活用して収入が得られ、借主の方も、比較的安価にサービスを利用できるので、新たな成長機会や雇用機会が創出されるとして、各国も支援する姿勢を見せている。

本稿で筆者が指摘したいのは、民泊をはじめとするシェアリングエコノミーには、「税制の検討も重要なポイントである」ということである。

それは、料金を得る側(民泊側)の所得税・消費税の問題と、仲介サービス(プラットフォーム)を提供する側の消費税・法人税の問題という2つに分けられる。

最も困難な問題は、後者、つまり国境を超えてプラットフォームを提供する者への法人税と消費税を、どのように課税するのかという問題である。

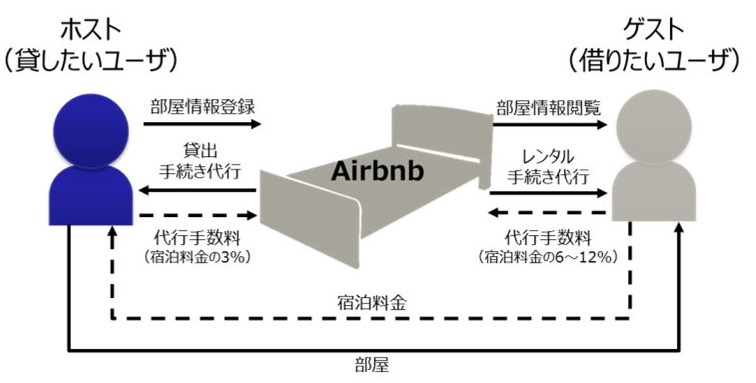

図表1: Airbnbのサービスイメージ

出典:総務省「社会課題解決のための新たなICTサービス・技術への人々の意識に関する調査研究」(平成27年)

まずは、民泊サービス提供者の所得税の問題だが、どのように彼らの適正な申告を確保するかということが課題となる。そのためには、マイナンバーの活用が決定的に重要だが、その場合、支払い側の宿泊者から税務当局への情報提供がカギを握る。これをどう担保していくのか、検討していく必要がある。

その際には、仲介サービスの提供者(例えばエアビーアンドビー)からの情報の入手も検討すべきだろう。

米国国税庁(IRS)は、年間15日以下だと所得を申告する必要はないが、それ以上の場合には、自宅部分と民泊部分の割合に応じた経費の計上を認めるなど細かいルールを公表している。

次に消費税の課題がある。サービスをシェアする個人間のやり取りの場合は消費税はかからないが、法律の根拠を持つ事業となれば、当然納税義務が発生する。その場合免税事業者となる場合もあり、このあたり適正な課税が必要となる。

より困難な問題は、仲介サービス(プラットフォーム)を提供する会社の法人税と消費税の問題だ。

エアビーアンドビーのような外国法人の場合、日本国内に子会社を作ったり支店を置いたりすると、国際課税の原則から、わが国の課税の対象となるので、海外から直接サービスを提供することが考えられる。さらには、低税率国(タックスヘイブンを含む)にプラットフォームの法人そのものを移転させることが十分考えられる。

国内に日本法人を置く場合にも、それはPRやアフターサービスなど「準備的・補助的業務」を行うためで、おそらく、わが国が課税のとっかかり(これを恒久的施設、PEという)にできるものではないはずだ。

この問題は、アマゾン・ドット・コム社(以下、アマゾン)の問題でもある。アマゾンは、千葉県に巨大な配送センター(倉庫、アマゾンの100%子会社のアマゾンジャパン・ロジスティクス社)を持ちわが国でネット販売などのビジネスを展開しているが、倉庫は法人課税のとっかかりになる恒久的施設、(PE)ではない、とされており、その莫大な利益について、日本国政府に法人税を払っていないといわれている。

同様の問題が、シェアリングエコノミーの代表であるエアビーアンドビーやウーバーテクノロジーなどにも生じるのである。

この問題は、国際課税の問題でもあるので、次回に稿を改めたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派