目下、6月に取りまとめられる「基本方針(骨太の方針)2017」をにらみ、経済財政諮問会議を中心に議論が進んでいる。その中で、浮かんでは消え、消えては浮かぶ提案に、財政健全化目標を基礎的財政収支でなく、政府債務残高対GDP比に取り換えるというものがある。

安倍晋三内閣は、2020年度に国と地方を合わせた基礎的財政収支を黒字化するという財政健全化目標を堅持している。しかし、2017年1月に内閣府が公表した「中長期の経済財政に関する試算」(以下、中長期試算)によると、2019年10月に消費税率を10%とするも、2018年度以降追加的な財政改革を行わない前提で、2020年度の基礎的財政収支は8.3兆円の赤字、対GDP比で1.4%の赤字となるという。

この試算結果をみて、2020年度の基礎的財政収支黒字化は困難とみる向きが強まった。そこに乗じて、いっそのこと財政健全化目標自体もなきものにして、公共投資を中心に財政出動を画策する動きが一部に出始めた。

とはいえ、安倍内閣は第2次内閣以来、経済再生と財政健全化の両立を掲げてきたわけで、財政健全化目標をまったくなくしてしまうと、政策の首尾一貫性を失い、政権への支持が低下しかねない。むろん、経済界等からは財政健全化策への要望も強い。

そこで、基礎的財政収支に代わり、政府債務残高対GDP比を財政健全化目標にするという案が出てきた。財政の持続可能性の観点からみても、政府債務残高対GDP比が低下すれば財政破綻を回避できる。政府債務残高対GDP比を下げること自体、財政健全化の観点からも意義を否定できないところに付け込んだものといえる。

問題は、それを実現する方策である。政府債務残高対GDP比を下げるには、基礎的財政収支を十分に改善することも1つの方策だが、名目金利が名目経済成長率よりも低ければ、基礎的財政収支が多少悪くても、債務対GDP比は低下する。だから、名目金利が名目経済成長率よりも低くなるように、金融政策を誘導しておけば、財政収支の改善努力をしなくても、債務対GDP比は低下する。死にもの狂いで歳出抑制や増税をしなくても、債務対GDP比さえ下がればそれでよい、という発想である。

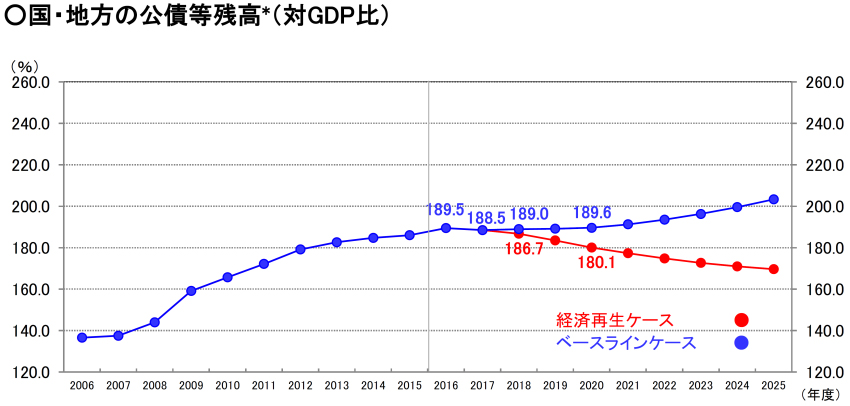

その背景には、2017年1月の中長期試算に示された図1のように、2017年度以降政府債務残高対GDP比が下がる試算が示されたことがある。極言すれば、2018年度以降追加的な財政改革を行わない前提でも、経済成長率と金利の関係で、債務対GDP比が下がるから、この下がる債務対GDP比自体を財政健全化目標に据えればよい、という思惑である。論理的に、財政破綻を回避するには債務対GDP比が下がればよいのだから、財政健全化を重視する人々も文句は言えまい、ということのようだ。

図1

出典:内閣府(2017)

では、財政健全化目標を債務対GDP比に取り換えれば、財政運営に余裕ができて、多少の国債増発や財政出動をしても大丈夫、といえるだろうか。

例えば、図1から推測して、2020年度の債務対GDP比を180%にするという財政健全化目標を立てたとする。逆の言い方をすれば、内閣府の中長期試算における経済再生ケース通りに経済財政状況が推移すれば、2020年度の債務対GDP比は約180%となる。だから、中長期試算の経済再生ケース通りの経済財政運営を行えばよい。

中長期試算の経済再生ケースでは、名目経済成長率を、2017年度2.5%、2018年度2.9%、2019年度3.7%、2020年度3.8%と試算している(消費税再増税は織り込まれている)。このケースで、国と地方を合わせた基礎的財政収支対GDP比は、2017年度マイナス3.4%、2018年度マイナス2.4%、2019年度マイナス2.1%、2020年度マイナス1.4%となっている。この状況で、債務対GDP比は、図1のように、2017年度末188.5%、2018年度末186.7%、2019年度末183.5%、2020年度末180.1%と低下する。

この試算についてしばしば批判されるのは、名目経済成長率が高い想定となっている、ということである。確かに、日本銀行の2%インフレ目標を掲げていて、それが早期に実現すれば、名目成長率は高まるとはいえ、デフレ脱却が遅れると、実質成長率が高まらなければ、名目成長率も高まらない。

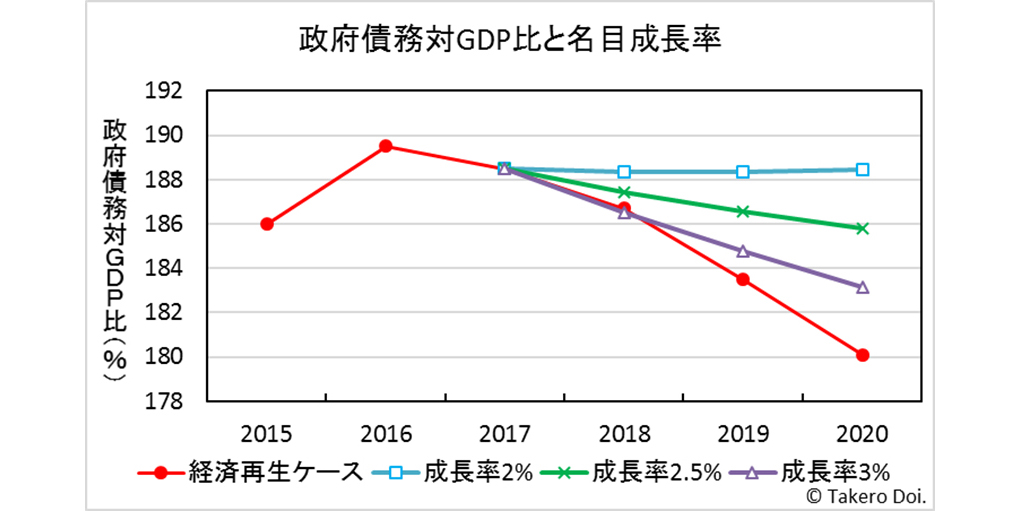

実は、財政健全化目標を債務対GDP比に取り換えても、名目成長率が高まらなければ、その目標は達成できない。それは、図2をみればわかる。

図2は、2018~2020年度の名目成長率が、上記の経済再生ケースの通りでなく、3%になったとき(△印)、あるいは2.5%(×印)、2%(□印)となったとき(毎年同じと仮定)の債務対GDP比の推移を示している。この図の数値の計算根拠は、末尾の補論に示している。

図2

ここでは、名目成長率が経済再生ケースより低くなったとしても、名目金利や基礎的財政収支対GDP比は前述の経済再生ケースと変わらないと仮定している。また、(財政健全化目標を債務対GDP比に取り換えろという側が支持する)消費税増税を三度先送りすると仮定し、その税収が得られないと仮定する。

図2から、名目成長率が経済再生ケースよりも低くなれば、債務対GDP比の目標を達成できないことがわかる。それは、たとえ低いとは言えない名目成長率が3%となる場合でも、そうである。名目成長率が2%で推移すれば、債務対GDP比は下がるどころか微増である。

図2の推計の仮定の下では、基礎的財政収支は2020年度に黒字化しないが、緩やかに改善はしている。成長率が下がった分だけ税の自然増収が得られなかったり、歳出抑制を怠ったりすれば、成長率が低いケースは図2よりも債務対GDP比はもっと高くなる。

図2の論拠は明白だ。経済成長率が下がった分だけ、債務対GDP比の分母がそれだけ増えず、この比率がその分下がらない、ということである。財政収支改善の努力をほどほどにしかしなければ、経済成長率が下がっただけで、債務対GDP比は下げ止まってしまうのである。

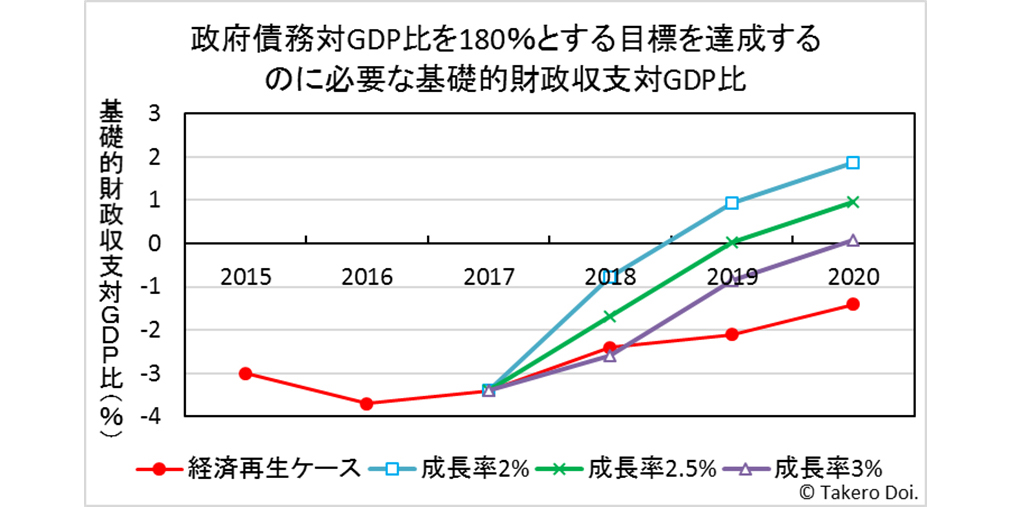

逆に、債務対GDP比を180%に下げるという財政健全化目標を達成するために、下がった経済成長率の下でどれだけ基礎的財政収支を改善しなければならないかをみたのが、図3である。この図の数値の計算根拠は、末尾の補論に示している。図3の経済再生ケース(●印)は、前述の基礎的財政収支対GDP比をプロットしたものである。

図3では、例えば名目成長率が2%(□印)と経済再生ケースより低くなったときに、2019年度と2020年度に基礎的財政収支を黒字にしないと、債務対GDP比を180%に下げるという財政健全化目標を達成できないことを意味する。

確かに、経済再生ケースのように名目成長率が2019年度に3.7%、2020年度3.8%と推移すれば、基礎的財政収支が赤字のままでも、債務対GDP比を180%に下げることができる。しかし、名目成長率が3%に想定より下がっただけでも、図3の△印のように、2020年度には基礎的財政収支を黒字にしないと債務対GDP比を180%に下げることはできない。

図3

別の言い方をすれば、財政健全化目標を2020年度に債務対GDP比が180%まで下げるとしたとしても、名目成長率が3%以下なら、結局2020年度までに基礎的財政収支を黒字化しないとその目標は達成できない。

以上より、財政健全化目標を、基礎的財政収支をやめて債務対GDP比に取り換えたからといって、財政運営に余裕ができるわけではなく、経済成長だけに依存せず財政収支改善の努力が不可欠だということである。債務対GDP比に取り換えれば財政出動ができる、とほくそ笑んだところで、所詮ぬか喜びに過ぎない。

すると、債務対GDP比を目標にするとしても、180%にすると達成が厳しいなら、もう少し高めの水準にすればよい、という発想が出てくるかもしれない。しかし、債務対GDP比は、2017年度末で188.5%となる見込みである。これを185%とか183%という目標値としては、中途半端で意味のないものに堕する。180%は、その中でも多少切りがよい数字である。

ましてや、アベノミクスを標榜する安倍内閣。債務対GDP比の目標値を185%とか183%とかと達成がより容易な水準に設定すれば、経済成長率が低くなっても達成できる目標値を設定したという魂胆が丸見えで、目標値を甘くしないといけないほどアベノミクスでは経済成長率を上げられず、アベノミクスは失敗したと後ろ指をさされるに違いない。債務対GDP比に目標を取り換えても、180%より高い値を掲げれば、それは安倍内閣の中では敗北主義者と呼ばれるだろう。債務対GDP比の目標値を掲げずにともかく下がればよい、という目標とすれば、目標値を掲げられないほど政権が成長促進策に自信や意欲がなくなった、と嘲笑されるだけである。

財政健全化目標を、基礎的財政収支に代えて債務対GDP比としても、財政収支改善の必要性から決して逃れることはできない。

補論 債務対GDP比と基礎的財政収支対GDP比の関係

土居(2017)に従えば、政府の予算制約式(収入=支出)は、

___税収等-公債発行収入=政策的経費+公債費

と表せる。基礎的財政収支は、

___基礎的財政収支=税収等-政策的経費=公債費-公債発行収入

である。公債費=公債償還費+利払費と表せ、利払費=公債利子率×前年度末公債残高、そして公債発行収入-公債償還費=今年度末公債残高-前年度末公債残高と表せる。ここで、公債利子率をrとする。したがって、

___基礎的財政収支=(1+r)×前年度末公債残高-今年度末公債残高

と表せる。

この式の両辺を名目GDPで割って、対GDP比に直すと、

___ (1)

(1)

と表せる。ここで、dtをt年度末公債残高対GDP比、stを基礎的財政収支対GDP比、gtを名目経済成長率とする。また、(1)式を変形すると、

___ (2)

(2)

となる。本稿の図2は、(2)式に基づいて作成した。本稿の図3は、(1)式に基づいて作成した。

- 参考文献

- 土居丈朗, 『入門|財政学』, 日本評論社, 2017年.

- 内閣府「中長期の経済財政に関する試算」(2017年1月).

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派