当「税・社会保障調査会」の佐藤主光教授の論考「環境消費税-温暖化対策と税収増で二重の配当を」では、環境税の「消費税(VAT)化」(以下、環境消費税)が提言された。「環境消費税」を別の言い方をすれば、仕向地主義(しむけちしゅぎ)環境税ともいえる。さらに、課税ベースを二酸化炭素(CO2)等排出量に比した炭素税に限定すれば、仕向地主義炭素税も、その一種に位置づけられよう。

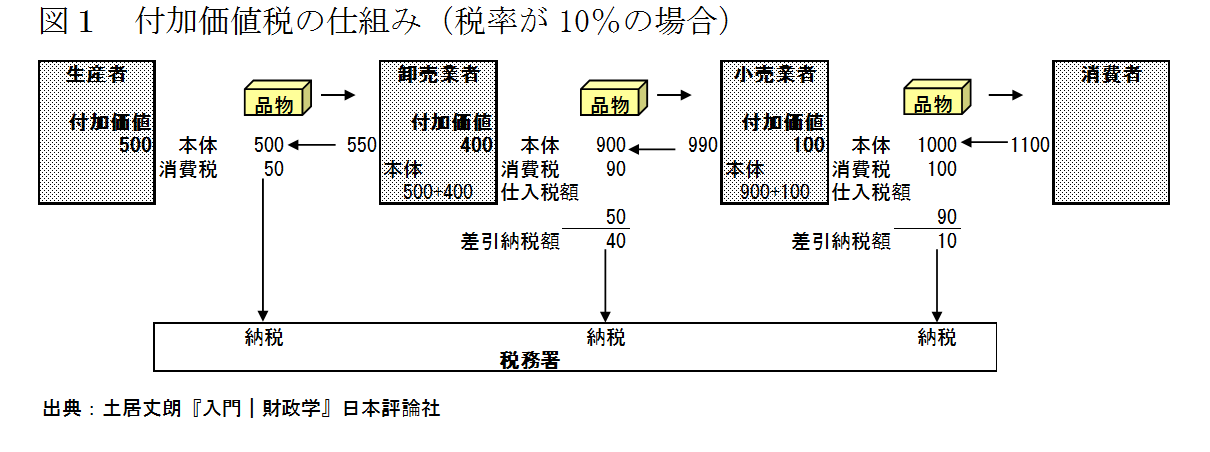

本稿では、仕向地主義炭素税の原理を説明し、その実行可能性について検討したい。そもそも、仕向地主義課税である付加価値税(消費税)の仕組みを復習しておこう。いま、付加価値税が、図1のように課税されるとする。

例えば、税率が10%の付加価値税(消費税)の場合、図1のように、生産者が500の付加価値を上げて卸売業者に品物を販売すると、この取引に50(=500×10%)の消費税がかかる。卸売業者は生産者に、本体価格500に加えて消費税50の計550を支払う。そして、生産者は卸売業者から受け取った消費税50を納税する。

続いて、この品物を卸売業者が小売業者に、400の付加価値を乗せて販売すると、生産者の500に卸売業者の400が加わり900の付加価値が品物本体の価格(税抜価格)となるから、この取引には90の消費税がかかる。小売業者は卸売業者に、本体価格900に加えて消費税90の計990を支払う。卸売業者は、90の消費税を小売業者から受け取るが、生産者に50の消費税を既に支払っている。この50が仕入税額控除となり、卸売業者が実際に納税するのは40だけとなる。

同様に、小売業者が100の付加価値を乗せて消費者に販売すると、本体価格は1000となり、この取引には100の消費税がかかる。消費者は小売業者に、本体価格1000に加えて消費税100の計1100を支払う。小売業者は、100の消費税を消費者から受け取るが、卸売業者に90の消費税を既に支払っている。この90が仕入税額控除となり、小売業者が実際に納税するのは10だけとなる。

付加価値税は、流通の各段階で課税されるのだが、仕入税額控除があるから、前方(生産から小売への方向:環境税の文脈では、上流から下流への方向)に税を転嫁できれば、事業者の利益が減ることはない。現に、図1では、付加価値税(消費税)がない場合の付加価値(利益)は、生産者が500、卸売業者が400、小売業者が100である。他方、付加価値税が課される場合、前方に転嫁できて仕入税額控除があるため、付加価値(利益)は、生産者が500、卸売業者が400、小売業者が100と変わらない。

さらに、付加価値税は、国際慣行に従い輸出品には免税(ゼロ税率)となっている。輸出品は、生産・輸出国では課税せず消費国で課税する。付加価値税率が高い国で生産しても、低い国で生産しても、生産国から輸出される段階で免税措置(既に払った付加価値税は還付)が講じられて、付加価値の課税は一旦リセットされ、輸出先の国では同じ税率で課税されることになる。だから、付加価値税率が高い国の企業の国際競争力が低下するという事態は起こらない。

これを踏まえて、炭素税をはじめとする環境税を取り巻く社会経済的障害との関係に言及しよう。端的にいえば、炭素税は産業界に根強い反対がある。地球温暖化防止は世界的な課題なのに、日本だけ高い炭素税を課せば、日本企業の国際競争力が低下して、日本での生産活動が萎縮したり海外に生産拠点を移したりする羽目になる。また、そもそもエネルギー多消費の産業では、炭素税が課されると他産業より多く税負担を強いられて当該産業の発展が妨げられることになる。こうした懸念が軽減されなければ、わが国において炭素税の本格導入は困難だ。

わが国で炭素税と分類される税として、地球温暖化対策のための税(略称、温対税)がある。その税率は、現在CO2トン当たり289円である。この税率だけをみると、主な炭素税導入国の中では低い水準にある。しかし、温対税以外にも、石油ガス税や揮発油税などのエネルギー課税もある。経済産業省の「長期地球温暖化対策プラットフォーム」が、今年4月に取りまとめた報告書によると、化石燃料総コストを、燃料輸入額とエネルギー課税の税収の合算として計算し、これをエネルギー起源CO2量で除して、わが国経済全体で見た平均的なCO2排出のコストをカーボンプライスとみなすと、エネルギー課税はCO2トン当たり約4000円となるという。この額をみると、国際的に高い水準にある。ただ、温対税以外のエネルギー課税は、必ずしも炭素排出量比例になっていないので、それを今後どうするかが問われる。

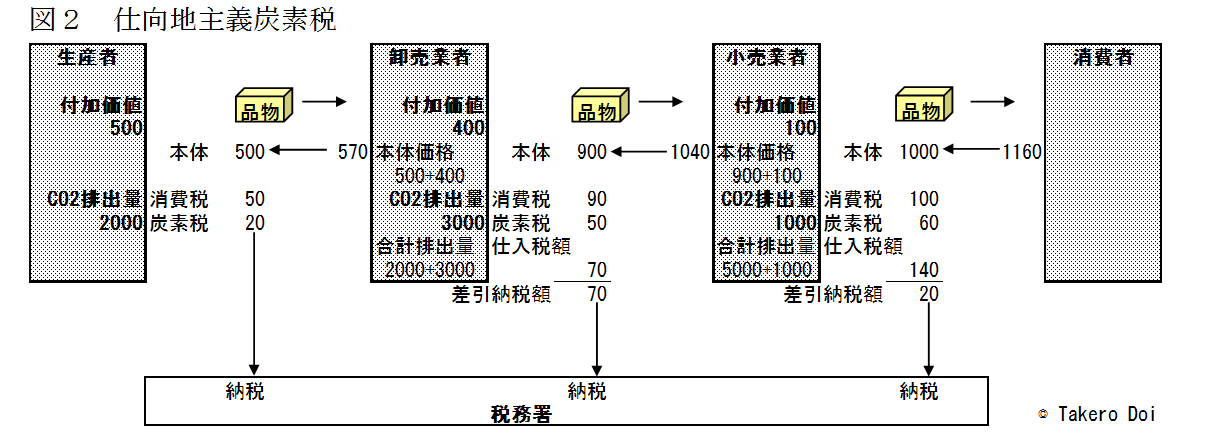

では、付加価値税の仕組みを、環境税にも応用してはどうか。図1と同じ流通過程で、同じように付加価値税を課したとする。そこに加えて、(単位は不問として)CO2排出量100に対して1の炭素税を課したとする(この炭素税の額は、説明上切りのよい数字になるようにしたまでで、あくまでも例示にすぎない)。その炭素税には、付加価値税のように、仕入税額控除が認められるとする。

例えば、品物1単位に換算したCO2排出量は、生産者が2000、(運輸業者も含むと考えて)卸売業者が3000、小売業者が1000とする。このとき、生産者が卸売業者に品物を販売すると、この品物に20(=2000÷100)の炭素税がかかる。卸売業者は生産者に、本体価格500と付加価値税(消費税)50に加えて炭素税20の計570を支払う。そして、生産者は卸売業者から受け取った消費税50と炭素税20を納税する。

このとき、一般に議論される環境税と異なり、取引時の炭素税を請求書等の決裁書類に明記することを義務付ければよい(ただし、内税方式でも外税方式でも支障はないし、インボイスがなくても日本の現行消費税が成り立つのと同様に成り立つ)。

続いて、この品物を卸売業者が小売業者に販売すると、品物本体の価格(税抜価格)は900となる。ここで、品物1単位当たりCO2排出量は、生産者の2000に卸売業者の3000が加わり5000となる。卸売業者は、自らが排出した3000に対する炭素税30だけの納税義務を負うのだが、買い手の小売業者から生産者と卸売業者の合計排出量5000に比した炭素税50を払ってもらえば、既に仕入時に払った炭素税20を差し引いた残りの30を納税すればよいこととなる。この30は、小売業者から受け取って仕入税額控除を差し引いた残りでもあり、かつ卸売業者が排出したCO2に比した炭素税の額でもある。小売業者は卸売業者に、本体価格900と消費税90に加えて合計排出量に比した炭素税50の計1040を支払う。卸売業者は、90の消費税と50の炭素税を小売業者から受け取るが、生産者に50の消費税と20の炭素税を既に支払っている。この70が仕入税額控除となり、卸売業者が実際に納税するのは40の消費税と30の炭素税だけとなる。

同様に、小売業者が消費者にこの品物を販売すると、本体価格は1000となる。品物1単位当たりCO2排出量は、生産者の2000、卸売業者の3000に小売業者の1000が加わり6000となる。小売業者は、自らが排出した1000に対する炭素税10だけの納税義務を負うのだが、消費者に60の炭素税を払ってもらい、炭素税の仕入税額控除50を差し引いた10だけ納税すれば、ちょうど納めるべき炭素税と同額となる。したがって、消費者は小売業者に、本体価格1000と消費税100に加えて合計排出量に比した炭素税60の計1160を支払う。小売業者は、100の消費税と60の炭素税を消費者から受け取るが、卸売業者に90の消費税と50の炭素税を既に支払っている。この140が仕入税額控除となり、小売業者が実際に納税するのは10の消費税と10の炭素税だけとなる。

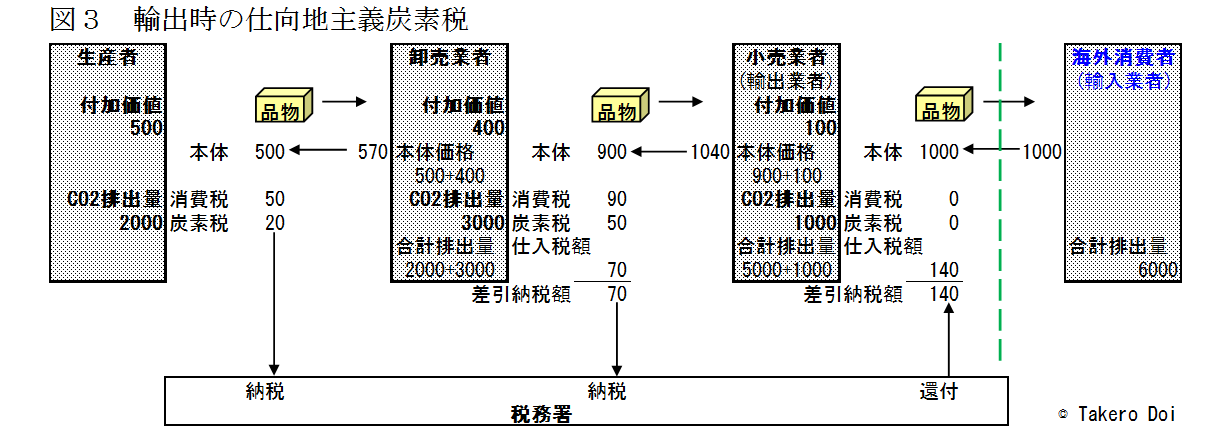

このように、付加価値税と同じ仕組みで炭素税を課せば、付加価値(利益)は、生産者が500、卸売業者が400、小売業者が100と変わらない。しかも、図3のように、輸出品の免税もこの仕組みに組み込めば、仕向地主義炭素税のせいで国際競争力が低下することは避けられる。

図3で、輸出業者が仕入時に、90の消費税と50の炭素税を払っていて、本体価格1000の品物を輸出するとき、輸出品には消費税も炭素税も免税(ゼロ税率)となるから、海外の輸入業者からは消費税も炭素税も払ってもらわなくてよい。それでいて、仕入税額控除が適用されるから、仕入時に払った消費税と炭素税が還付されて、輸出業者は100の付加価値を維持できる。また、仕向地主義炭素税が課税されていても、輸出時に免税措置が講じられれば、価格競争力で海外の企業より劣ることはなくなる。

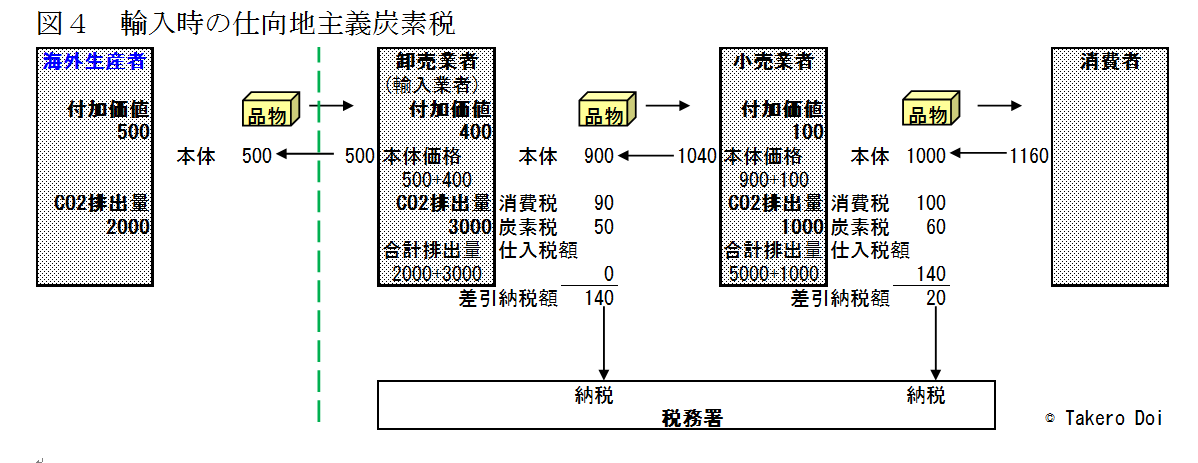

輸入時の対応は、付加価値税と同様に考えればよい。輸入時の仕向地主義炭素税の仕組みは、図4に示している。図1と同様の流通過程で、生産者が海外にいる場合を想定しよう。現行の付加価値税で、海外の生産者から仕入れた場合には、仕入時に付加価値税はかからないから、仕入税額控除が使えない。これと同様に、仕向地主義炭素税でも、輸入時には炭素税を支払わないから、仕入税額控除が使えない。その代わり、輸入された国で、合計排出量に比した炭素税を課せば、図4のように、生産者が国内のとき(図2)と変わらない課税となる。これが、仕向地主義の肝である。まさに、最終消費国において国内企業の品物であれ海外企業の品物であれ、課税上で差別されることはない。もちろん、輸出免税の仕組みがあってのことである。この炭素税は、間接税として位置付けられるものだから、こうした国境調整はWTO(世界貿易機関)協定違反になることはない。

次回は、仕向地主義炭素税に関する懸念について議論したい。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派