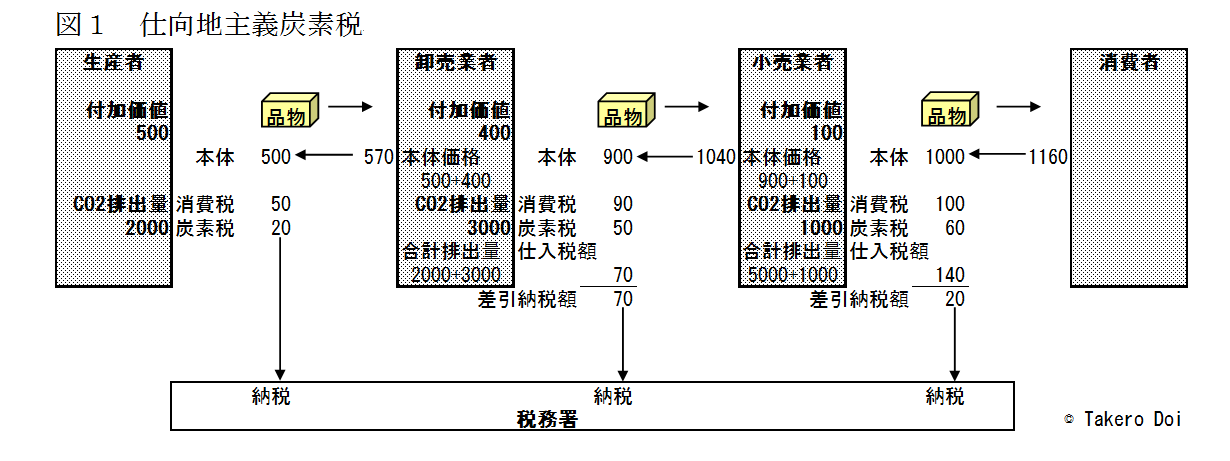

本論考の前回拙稿「仕向地主義炭素税・試案(1)」では、地球温暖化防止のための環境税の一種である炭素税について、図1のように仕向地主義の仕組みを導入することを提案した。

注)土居丈朗「仕向地主義炭素税・試案(1)」図2の再掲

仕向地主義炭素税の仕組みを説明したところで、出てくる懸念に答えよう。仕入税額控除を認めることで、炭素税の負担がその分免れられるから、CO2排出抑制のインセンティブが削がれるという懸念があるかもしれない。しかし、例えば、図2で小売業者が品物1単位当たりCO2排出量を1000から500に下げれば、品物1単位当たり合計排出量は5500となり、消費者に払ってもらう炭素税は55に減らせるから、税込価格を下げられる。消費者の需要は、消費者が直面する税込価格に影響されるから、税込価格が下げられれば需要が増える(少なくとも減ることはない)という恩恵が業者には及ぶ。これは、仕入税額控除があっても、生じるCO2削減のインセンティブである。さらに、小売業者は、卸売業者にもCO2排出削減を求めたり、CO2排出量が少ない卸売業者(例えば、燃費の悪いガソリン車を使う業者でなく電気自動車を使う業者)を選んで取引したりすれば、品物1単位当たり合計排出量が減らせる。例えば、図2で卸売業者の品物1単位当たりCO2排出量が3000から1000に減れば、品物1単位当たり合計排出量は4000に減るから、小売業者が消費者に求める炭素税は40で済む。これは、仕入税額控除があっても起きるインセンティブである。

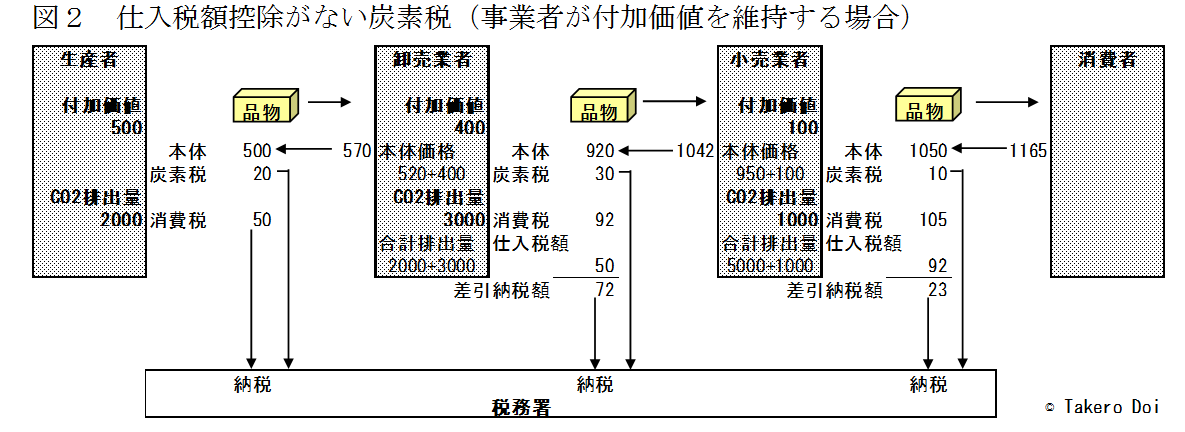

むしろ、炭素税に仕入税額控除をなくすと、産業界が懸念するような税負担増が生産活動や企業経営に支障をきたすことが起きかねない。もし炭素税に仕入税額控除がなければ、図2のようになる。

仕入税額控除がないと、仕入段階で払った炭素税は、企業は他の費用と同様に認識し、付加価値(利益)を維持しようとすると、本体価格に含められてしまう。すると、図2のように、生産者が納める炭素税20を卸売業者に転嫁すると、仕入税額控除がないと卸売業者は本体価格と炭素税とが区別できず仕入価格を520と認識する。卸売業者は自らのCO2排出量に比して30だけ炭素税を払うのだが、その炭素税を小売業者に転嫁すると、本体価格は950(=920+30)となる。その上に消費税が課されるから、この消費税は92となる。仕入段階の炭素税が区別できないために、消費税が課され、仕入税額控除ができない炭素税について課税の累積(cascading)が起こってしまう。これは、小売段階でもそうである。逆に、炭素税を納税義務がある事業者が負担する場合、炭素税分の価格転嫁はなく課税の累積は起きないかもしれないが、その分だけ各事業者の付加価値(利益)が減ってしまう。

確かに、図2をみると、炭素税だけ見れば、合計排出量6000に対して、合計で60の炭素税が課税できていて、仕入税額控除がなくても目論見通りの課税ができている。しかし、消費税で、仕入税額控除ができない炭素税についての課税の累積が起きてしまうため、消費者の税込価格は1165に値上がりする。その分だけ、経済活動は萎縮する。炭素税が仕入税額控除できないことによる支障は、このようにして起きる。通常議論されている環境税は、仕入税額控除がないことを前提としているから、産業界が抱く環境税の負担増への懸念の核心は、ここにあるといってよい。

仕向地主義炭素税に対して、逆の懸念もあり得よう。それは、仕組みが消費税と似ていることから、消費税増税時に生じるのと同じ懸念である。つまり、炭素税を課税すれば、低所得の消費者の負担が増えること(いわゆる「逆進性」)や、家計消費が低迷することである。しかし、炭素税を課す意義は、温室効果ガスの排出を抑制することであり、温室効果ガスの排出を抑制できれば税負担増から免れられるわけだから、増税して消費が低迷するという批判は筋違いである。同じ品物でも、製造・流通過程で温室効果ガス排出量がより少ない品物を買えば、それだけ税負担増に直面せずに済む。さらに、炭素税が、仮に逆進的(低所得者ほど負担率が高い)だったとしても、それは、低所得者ほど温室効果ガス排出量がより多い品物を消費していることを意味するから、地球温暖化防止という観点からみれば容認できない。低所得者の負担増は、社会保障給付や所得税制など、別の政策で対応すべきであって、低所得者の温室効果ガス排出だけを、負担増を緩和する形で許容するのは間違っている。低所得者といえども炭素税の負担から免れられないようにしつつ、格差是正を別途の政策で手当てするのが望ましい。

拙稿「仕向地主義炭素税・試案(1)」で詳述し、本稿図1で触れたように、仕向地主義炭素税は、流通の各段階でどの品物に対しいくらCO2が排出されたかがわからなければ、正確な課税はできない。その意味では、カーボンフットプリント(商品やサービスの原材料調達から廃棄・リサイクルに至るまでのライフサイクル全体を通して排出される温室効果ガスの排出量をCO2に換算して、商品やサービスに分かりやすく表示する仕組み)の制度整備が連動しなければ、うまくいかない可能性がある。炭素税が温室効果ガス削減により厳格に寄与するには、カーボンフットプリントの制度の浸透が欠かせない。

しかし、カーボンフットプリントの制度が未整備だからといって、仕向地主義炭素税が導入できないわけではない。その理由は、わが国の消費税にある簡易課税制度にヒントがある。

消費税における簡易課税制度は、実際の仕入時の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる制度である。その際、業種に応じてみなし仕入率を定めて、みなし仕入率と売上時に受け取った消費税額の積を仕入税額控除の額とみなして算定する。みなし仕入率は、消費税法令で次のように定められている。

第一種事業(卸売業)は90%

第二種事業(小売業)は80%

第三種事業(製造業等)は70%

第四種事業(その他の事業)は60%

第五種事業(サービス業、金融業・保険業等)は50%

第六種事業(不動産業)は40%

これにより、消費税は、厳密な仕入時の情報がなくても、仕入税額控除の効果を残しつつ、納税すべき消費税額を算定できるようになっている。

これに倣えば、売買される商品やサービスをいくつかの分類に分けて、商品やサービスの生産や流通の各段階でCO2排出量がみなし計算できるように法定した上で、炭素税を課すことが考えられる。

では、どのようにみなし計算するか。そのヒントとなるのが、温室効果ガス排出量算定・報告・公表制度である。この制度は、地球温暖化対策の推進に関する法律(温対法)に基づき、2006年4月1日から、温室効果ガスを相当程度多く排出する者(特定排出者)に、自らの温室効果ガスの排出量を算定し、国に報告することが義務付ける制度である。この制度の下では、自らの温室効果ガスの排出量を、温室効果ガス排出量=活動量×排出係数として算定する。排出係数とは、活動量当たりの排出量のことである。この排出係数は、国が定めて公表している。活動量には、生産量、使用量、焼却量など、排出活動の規模を表す指標をとっている。

この考え方を援用すればよい。ある商品やサービスについて、流通の各段階で、標準的な生産方法や営業方法を用いた際に、商品1つ当たりCO2排出量がいくらになるかを推計して、それを排出係数に用いればよい。複数の原材料を用いて商品を生産することは多いが、そうした場合でも、推計時に按分計算するなどして算定すればよい。さらに、世に商品やサービスはあまたあるから、それら1つ1つに排出係数を与えては切りがないから、消費税の簡易課税制度に倣い、いくつかの分類に分けてより簡素に排出係数を与えることもありえよう。目下、わが国全体のCO2排出量を推計できているわけだから、それを各流通過程にブレイクダウンすれば、簡素な形で排出係数が推計できないはずはない。排出係数を用いて、各商品やサービスに対して課す炭素税の額を算定できるようにし、CO2排出量を実測しなくても炭素税を課すことができる仕組みを、ここでは炭素税の簡易課税制度と呼ぼう。

その上で、排出削減のインセンティブを与えるため、標準的な生産方法より温室効果ガス排出量を抑制できる生産方法を実行できた事業者には、温室効果ガス排出量算定・報告・公表制度を準用して、排出削減を認定する。標準的な生産方法よりも排出量が少ないことが認定されれば、その実測された排出量に基づき、より少ない額の炭素税を課すこととすればよい。

海外からの輸入品にも、同様に、実測された排出量に対して、わが国において厳密に炭素税を課す(拙稿「仕向地主義炭素税・試案(1)」の図4参照)ことを基本とするが、炭素税の簡易課税制度を念頭に、輸入品の生産過程で排出したCO2の合計排出量を概算して、それにわが国で炭素税を課すことが考えられる。これで、わが国の炭素税について、国産品と輸入品のイコールフッティングが成り立つ。また、炭素税は間接税だから、こうした国境調整はWTO(世界貿易機関)協定違反になることはない。

日本だけが重い炭素税を課すのは、日本企業だけ不利になるということはありえない。仕向地主義を採用する限り、前述の輸入品に対する課税と輸出免税が担保されるからである。それはあたかも、日本の消費税率は8%でスウェーデンの付加価値税率は25%だからといって、それが元でスウェーデンの企業が国際競争上不利になるという話はありえないのと同じことである。日本がどれだけ重い炭素税を課すかは、仕向地主義である限り、他国を気にすることなく、日本の政策判断で決めればよい。

図1では、炭素税額を切りのよい数字にしたが、CO2排出量がごくわずかしかない事業者が炭素税の納税義務者となったとしても1つの品物に1円未満しか炭素税を課さない場合もあろう。その場合でも、図2の仕組みは成り立つ。なぜならば、図1で仮に小売業者のCO2排出量がゼロ(微少)であった場合、小売業者は卸売業者までの合計排出量5000に比した炭素税50を消費者から受け取り、小売業者の仕入れ時の炭素税額50を仕入税額控除すればよいだけで、納税額がゼロになるまでだからである。これは、ゼロ税率の仕組みとは異なる点に注意が必要だ。ゼロ税率にすると、仕入時の炭素税がすべて還付されてしまうことになり、CO2排出削減のインセンティブが削がれてしまう。

蛇足かもしれないが、輸出時の免税は、CO2排出削減のインセンティブを削ぐ恐れがあるが、おそらく杞憂だろう。なぜならば、輸出品だけを生産し、ほぼ同じ品物を国内に全く販売しない事業者はほぼいない。むしろ、国際貿易の先行研究でも知られているように、国際取引に携わる事業者は5%前後しかなく、圧倒的多数の事業者は国内取引しかしていないのが実態である。国内取引である限り、ゼロ税率・免税になることはないから、輸出時の免税がCO2排出削減のインセンティブを削ぐ恐れは、極めて小さいものである。

炭素税の簡易課税制度に従い炭素税を課すことでよしとする事業者もいるだろうが、自主的な努力によりCO2排出量を削減して自らの排出量を温室効果ガス排出量算定・報告・公表制度に従い報告して、炭素税の簡易課税制度を用いずに実測したCO2排出量に基づき炭素税を課す事業者もいるだろう。その前提で、炭素税の簡易課税制度における排出係数を、技術の向上を反映する形で適宜改定するとともに、後者の事業者が排出するCO2排出量が、わが国の排出量の多くを占めれば、炭素税がCO2の排出削減に貢献することができる。また、炭素税の簡易課税制度があることで、仕入税額控除が徹底でき、炭素税が引き起こす課税の累積を防ぐことができ、消費者にも的確にCO2排出のコストを認識させることができる。これが、仕向地主義炭素税の利点である。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派