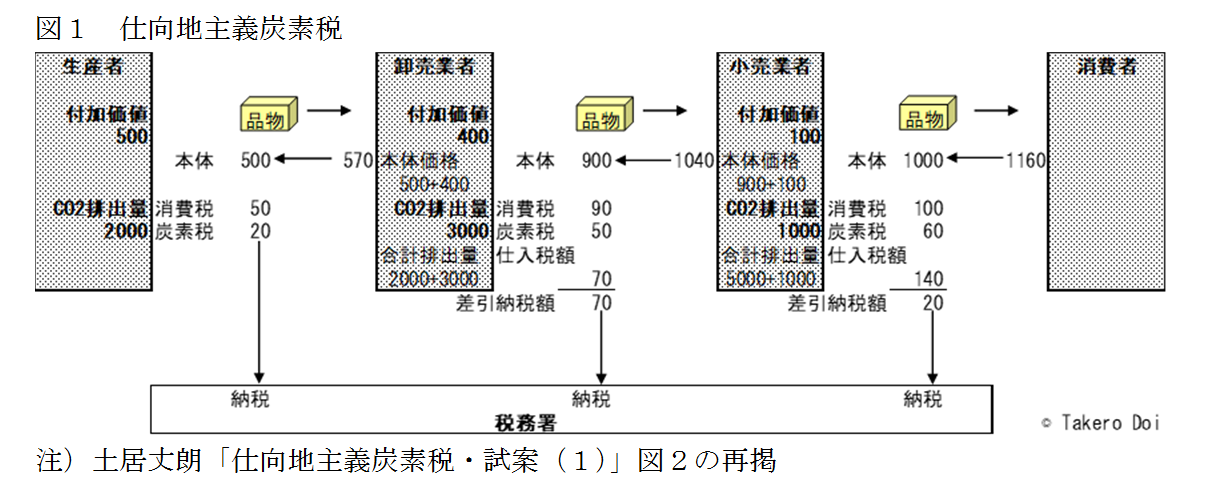

本論考の拙稿「仕向地主義炭素税・試案(1)」では、地球温暖化防止のための環境税の一種である炭素税について、図1のように仕向地主義の仕組みを導入することを提案した。

そして、続く拙稿「仕向地主義炭素税・試案(2)懸念への回答」では、この仕向地主義の仕組みにまつわる懸念がほぼ杞憂であることを示した。

ただ、上記図1にも示されているように、各流通過程で多段階の課税となると、小規模事業者までも網羅的に課税することとなり、温室効果ガス排出量が少ないのに煩雑な納税事務を強いられるという支障も予想される。

当試案の主旨は、炭素税を仕向地主義の原理で課税することであって、多段階で課税しなければそれが実現しないというわけではない。ただし、仕入税額控除が認められなければ、仕向地主義の原理が成り立たない。

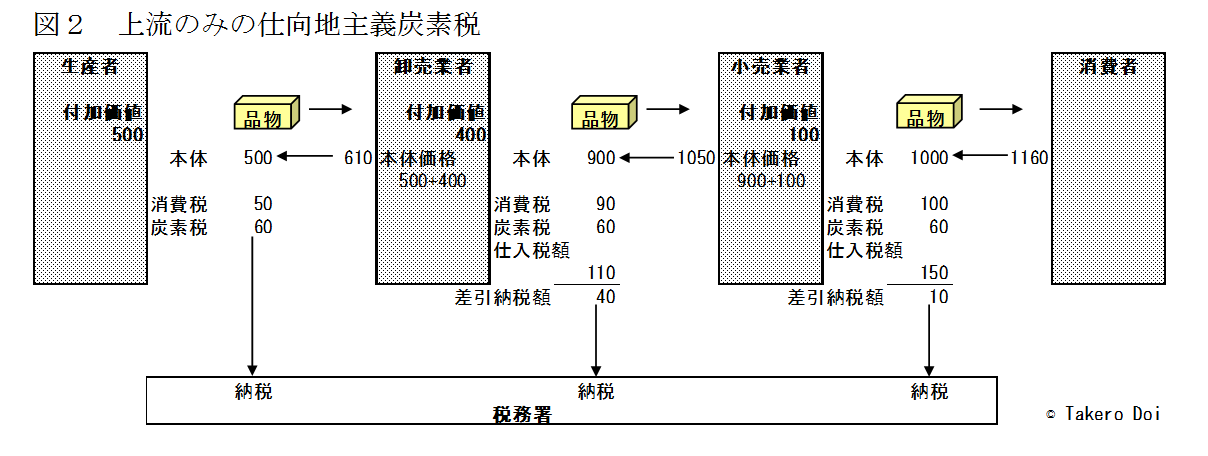

そこで、より現実的に、温室効果ガスを大量に排出する生産者(上流)にだけ仕向地主義で炭素税を課税する場合にどうなるかをみてみよう。ここでは、生産者に対してのみ品物1単位当たり60の炭素税を課すとする。この課税額は図1とは異なるが、炭素税の総税収を図1と同じとして比較可能にするための仮定である。この60の炭素税は、この品物の流通過程全てを通じたCO2排出量の合計に対して、CO2排出量100に対して1の炭素税を、生産者にまとめた課税するとみてもよいし、生産者のCO2排出量2000に対して、CO2排出量100に対して3の炭素税を課税するとみてもよい。

生産者にのみ60の炭素税を課すとともに、流通過程の各段階でこの炭素税の仕入れ税額控除を認めるものとする。このとき、課税の状況は図2のようになる。納税義務がない卸売業者や小売業者が、取引時に請求書等の決裁書類に炭素税額を明記することを義務付ければよい(ただし、内税方式でも外税方式でも支障はないし、インボイスがなくても日本の現行消費税が成り立つのと同様に成り立つ)。

このとき、図2のように、生産者が卸売業者に品物を販売すると、卸売業者は生産者に、本体価格500と付加価値税(消費税)50に加えて炭素税60の計610を支払う。そして、生産者は卸売業者から受け取った消費税50と炭素税60を納税する。

続いて、この品物を卸売業者が小売業者に販売すると、品物本体の価格(税抜価格)は900となる。小売業者は卸売業者に、本体価格900と消費税90に加えて炭素税60が転嫁されて計1050を支払う。卸売業者は、90の消費税と60の炭素税を小売業者から受け取るが、生産者に50の付加価値税と60の炭素税を既に支払っている。この110が仕入税額控除となり、卸売業者が実際に納税するのは40の消費税だけとなる。炭素税は、卸売業者は納税義務がないからもちろん課税されないのだが、仕入時の税額と売上時の税額が相殺されて納税しないでよい。

同様に、小売業者が消費者にこの品物を販売すると、本体価格は1000となる。消費者は小売業者に、本体価格1000と消費税100に加えて炭素税60が転嫁されて計1160を支払う。小売業者は、100の消費税と60の炭素税を消費者から受け取るが、卸売業者に90の消費税と60の炭素税を既に支払っている。この150が仕入税額控除となり、小売業者が実際に納税するのは10の消費税だけとなる。小売業者も炭素税を納税しないでよい。このとき、流通過程の各段階で炭素税を課税する図1と上流のみで課税する図2とで、税込みの消費者価格は同じである。

ここで重要なことは、2点ある。炭素税が税額を別記して本体価格と切り離されることで消費税が累積的に課税されることがない点と、炭素税に(卸売業者も小売業者も)仕入税額控除が認められているから、卸売業者が小売業者に仕入時の炭素税を転嫁すれば卸売業者の付加価値(利益)が維持できる点である。

前者については、「仕向地主義炭素税・試案(2)懸念への回答」の図2に示された通りで、炭素税に仕入税額控除がない(炭素税は、国際的にみても、一般的にそのように課税されている)と、税以外の費用と区別できなくなるため本体価格に含みこまれてしまい、そこに消費税が流通過程の各段階で課税されることから、課税の累積が起こる。しかし、上流(生産者)だけに炭素税が課税されても、仕入税額控除が認められれば、こうした課税の累積が起こらなくなり、炭素税の課税によって事業者の利益(付加価値)が減るという事態は避けられる。

このように、仕向地主義炭素税の本質は、仕入税額控除を認める事であって流通過程の多段階で課税することではない。しかも、輸出品の免税もあるから、国際的な価格競争力に支障はない。仕向地主義炭素税における輸出品の免税は、「仕向地主義炭素税・試案(1)」の図3で、その効果を示している。

上流のみの仕向地主義炭素税は、より具体的にいえば電力会社にのみCO2排出量に比して課税することとかが考えられる。事実、わが国で排出される温室効果ガスの9割はエネルギー起源であるから、課税対象を上流のみに絞っても、課税の効果はそれなりに期待できる。

これに対して、わが国の電力料金は国際的にみてただでさえ高いのに、それに加えて炭素税が課税されれば、わが国で電力を大量に利用することを前提としたビジネスは成り立たないという懸念が起こるかもしれない。しかし、それは杞憂である。なぜなら、仕入税額控除があるからである。

もう1度、上記の図2をみて頂きたい。生産者が電力会社と見立てて、卸売業者が税込価格610で電力を購入したとみよう。確かに、炭素税が課税されたからその分割高な電力を購入したように見える。しかし、仕入税額控除があるから、炭素税として支払った60は、小売業者から受け取る炭素税分の60と相殺できるから、この電力は炭素税がないも同然の状態で購入できたことになる。それは、小売業者も同様だから、仕入税額控除があることを踏まえて卸売業者に炭素税分の60を支払っても差し支えない。

おまけに、輸出品であれば(付加価値税の国境調整と同様に)炭素税を免税することで、仕向地主義炭素税の課税で日本の電力料金が税込みで高くなっても、まったく影響なくなるから、仕向地主義炭素税のせいで日本企業の国際的な価格競争力が低下することはない。

炭素税を仕向地主義の原理で課税することによって、国内で完結する取引で温室効果ガスを排出するものなら、その排出を抑制することが主たる効果として期待できる。

さらに言えば、今あるわが国のエネルギー諸税は、仕向地主義になっていない、つまり仕入税額控除が認められず、輸出免税もないことで、日本企業の国際的な価格競争力を低下させている。この点を看過しつつ、新たなカーボンプライシングの導入を拒むのは、本末転倒である。現行のエネルギー諸税に、(上流課税のままにしたとしても)仕入税額控除と輸出免税を認めつつ、温室効果ガス排出量比例の課税に改めることで、日本企業の国際的な価格競争力を向上させると同時に温室効果ガス排出を抑制できる。税収確保が必要なら、それは温室効果ガス排出量比例の課税の税率で工夫すればよいだろう。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派