1.所得再分配効果の強化

長いデフレの間、企業はコスト節約を通じて利益を確保してきた。コスト管理の鍵の一つは労働コストの引き下げであり、その結果、長期にわたって賃金は停滞したままとなっている。同時に、働き方も大きく変わってきた。正規雇用から非正規雇用への変化だけではなく、最近では請負労働も増大している。宅急便のドライバーを見ても、(主として労働時間の長短で区別される)正規および非正規労働者だけではなく、運送会社と業務契約を行い、自ら配送業者となって自分の車や会社から借りた車で荷物を運ぶ人たちも増加している。こうした多様化した働き方は、多くの人々に仕事を提供してきている反面、賃金や報酬がなかなか上昇しない原因の一つとなっている。

こうしたなか、所得税のあり方の見直しが求められている。政府税制調査会の最近の報告書でも、「安心して結婚し子供を産み育てるようにするなど若い世代に光を当て、所得再分配機能の回復や多様な働き方を踏まえた仕組みを構築することの重要性」が指摘されている(政府税制調査会、2017年11月14日)。所得の低い人々、とくに多様な働き方の波にさらされている若い世代への所得再分配効果を高めるために、所得税の改革をどのようにして進めたらよいのであろうか。

ここでは雇用者か請負労働かを問わず、労働所得を念頭において、所得税の再分配効果について考える。課税前の所得を収入金額と呼ぶことにすれば、一般に所得税は、収入金額から一定の額を控除して求められる課税所得に税率を課す仕組みとなっている。課税所得を計算するために、収入金額から引かれる額は所得控除と呼ばれている。ここから明らかなように、所得税の負担は所得控除額と税率によって決まる。それは、所得控除額が大きくなれば、課税所得は小さくなり、税負担は小さくなる一方、税率が上がれば負担は増えるからである。税率が累進的、すなわち所得に応じて増加すれば、負担はさらに増えることになる。

こうした所得税の負担調整をここでは、「所得控除方式」による調整と呼ぶことにする。それに対して、計算上いったん税額を求め、そのあとその一部を減額することも可能である。すなわち、低所得にも税をかける。しかし、それは計算上であって、実際に払う税額は、計算上の税額より低くするという仕組みである。この税の払い戻し額のことを、税額控除額(タックス・クレジット)と呼んでいる。このように所得税の税負担は所得控除方式によっても、税の払い戻しによる税額控除方式によっても行うことができる。

ここでは、所得税の二つの負担調整のうち、所得控除方式に的を絞ってその効果について考えることにしたい。日本の所得税では負担調整として税額控除はほとんど行っていないと言ってよいので、以下の議論は、現在進められている所得税改革のメカニズムを明らかにしようとしたものである。基礎控除、給与所得控除や公的年金等控除など個別の控除を取り上げるのではなく、所得控除を一括りとして扱い、2段階からなる簡素な税率表を使って分析を行う。それを通じて、所得控除額カットはステルス増税、すなわち、税率表には反映されない目に見えない増税効果をもたらすことを明らかにする。このことから、所得控除額カットによる改革効果について納税者の理解を高めるために、収入金額と税額との関係を示した情報(図など)をわかりやすく提供する必要がある。

2.所得控除方式による税負担

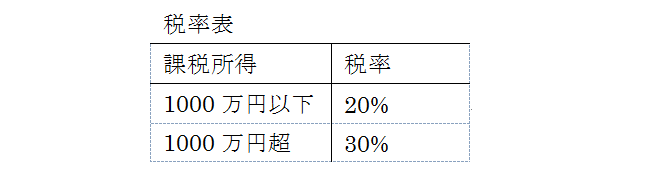

すでに述べたように所得控除方式は、収入金額から課税所得を定め税率を課す方式である。ここで、

課税所得=収入金額-所得控除額

である。税率は2段階であり、下記のように定められているとする。

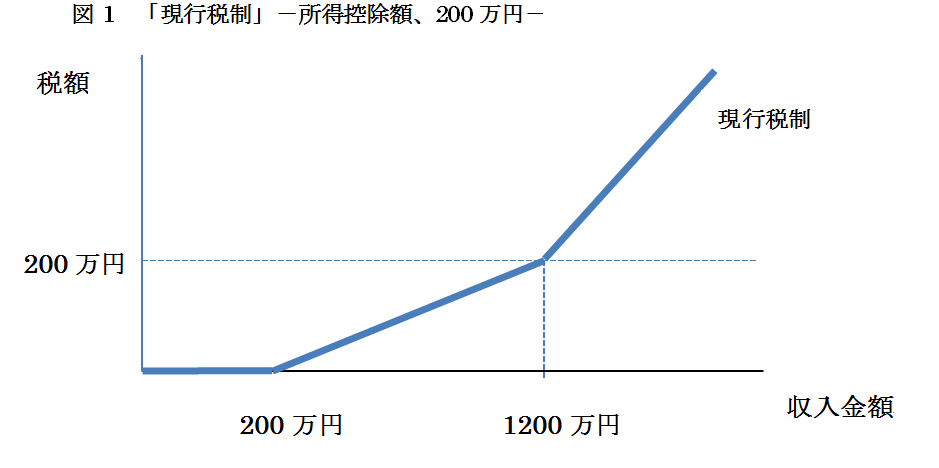

議論の出発点となる「現行税制」では、所得控除額は200万円となっているとする。この時の収入金額と税額の関係は図1に示された通りである。収入金額から所得控除額である200万円を引いた額が課税所得であり、課税所得がプラスの時にのみ税金が課されるので、200万円以下の収入金額には税金はかからない。収入金額が200万円を超えると20%の税金が課せられ、課税所得が1000万円となる1200万円の収入金額を超えると30%の税率が課される。図の太線は、現行税制における収入金額に対応する税額を示している。収入金額が1200万円の時、対応する課税所得は1000万円なので、200万円の税金が課せられる。

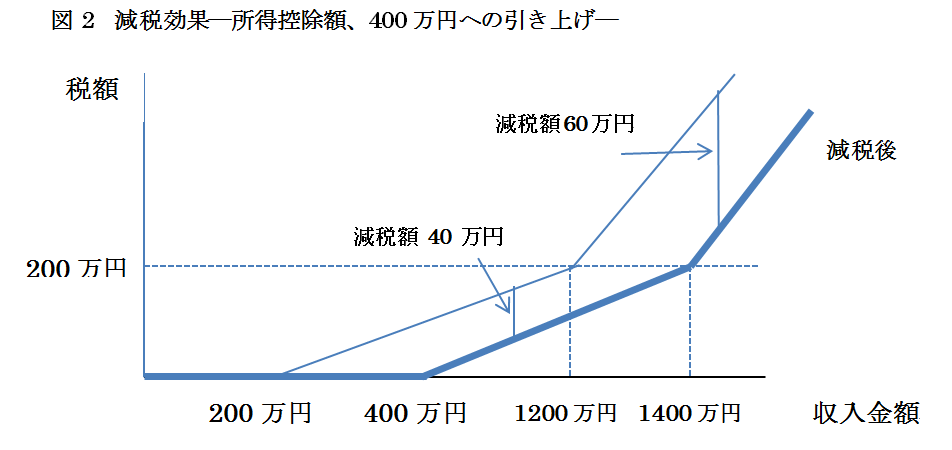

現行税制に対して、所得再分配強化の必要性から、低所得者の負担軽減が必要とされているとする。それを所得控除によって実現することが政策的な課題である。そこで所得控除額を200万円から400万円に引き上げることになったとする。図2は改革前後の収入金額と税額の関係を示したものであるが、減税後は太線で示されている。

減税後、課税所得がゼロとなるのは収入金額は400万円であるから、ここまでは税負担はない。それを超えると税金が課され、課税所得が1000万円となる1400万円の収入金額までは20%の税率が課される。収入金額が1400万円で税額は200万円であり、それを超えた収入には30%の税金が課される。

この改革によってすべての収入金額で税負担は軽減される。所得控除が200万円から400万円へと上がって、すべての収入金額に対して課税所得が一律200万円下がったので、これは当然である。図2をさらに見ると、減税額は収入金額によって異なることがわかる。すなわち、収入金額が1200万円までは減税額は40万円であり、それを超えると減税額は次第に大きくなり、収入金額が1400万円を超えると60万円となる。これは所得控除が200万円上がって、その分課税所得が小さくなった時、税率20%であれば40万円、税率30%であれば60万円の減税となるからである。

このように現行税制の所得再分配効果を強化するための手段として所得控除額を引き上げると、税額が減るだけではなく、その副作用として高収入者の減税額が低収入者よりも大きくなるという、分配面からみれば「弊害」が生じることになる。

3.消失型所得控除

低所得者の税負担を下げるために所得控除額を増やした結果生じる、高額所得者により大きく生じる減税効果を縮小するにはどうしたらいいのであろうか。そのための一つの方法は、所得控除額をある一定水準を超えた収入金額に対して減額ないし停止することである。これによって高額所得者の課税所得を増やし、それによってより大きな税負担を求めることが可能となる。こうした所得控除を「消失型所得控除」と呼ぶことにする。以下では、消失型所得控除の増税効果をこれまでの税率表を使って考えていくことにする。

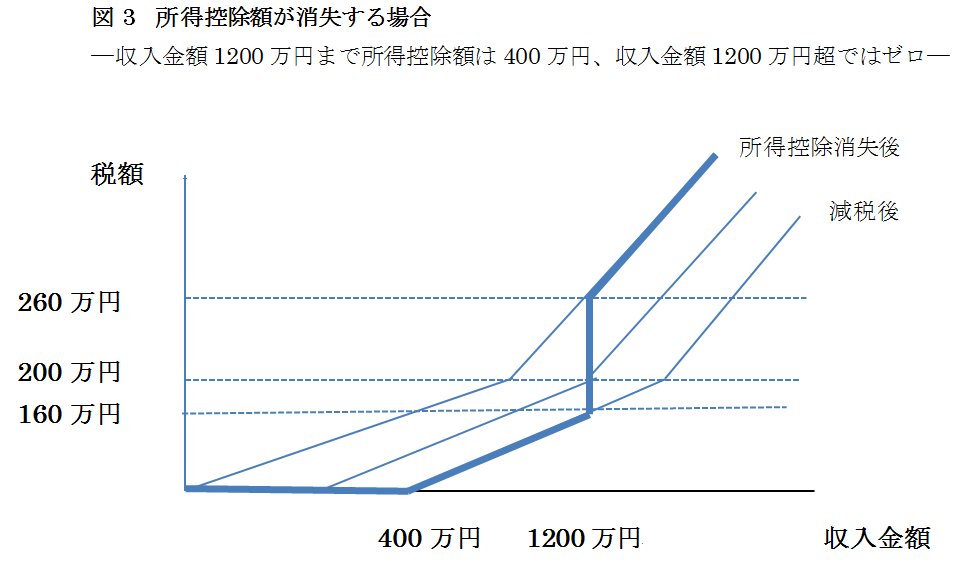

図2に示した、所得控除額を200万円から400万円とした減税後の税負担から議論を進める。ここに消失型所得控除が導入され、所得控除額は収入金額1200万円まで400万円、収入金額1200万円超ではゼロとなったとする。この改革による収入金額と税負担の関係は図3に示された通りである。

収入金額が1200万円までの税額は図2、すなわち減税後の負担額と同じである。しかし、収入金額が1200万円を超えたところで、税額は160万円から260万円へと非連続的に増加する(専門的な言葉を使えば、税負担カーブの傾きである限界税率は無限大となる)。図では税額は一気に100万円増加する。

税額がこのように大きく増加する理由は、所得控除額が収入金額1200万円超で消失(ここでは消滅)した結果、1200万円超の収入金額から計算される課税所得が一挙に400万円増加するためである。すなわち、収入金額1200万円の課税所得は800万円から1200万円へと増加する。この課税所得増加によって、ここで高額所得とされている1200万円超の収入金額に課される税額は大きく増大したのである。図3ではこの場合さらに、(限界)税率が20%から30%と上がっていることによる累進効果も加わっている。

このように消失型所得控除は高所得者の税負担を増加させる。しかし、それには大きな代償が伴っていることを忘れてはならない。第1の代償は所得控除額のカットが、ステルス増税、すなわち税率表では見えない税負担の増加を招いているということである。実際、所得控除消失前後とも税率表は変わっていないため、税率表からだけでは、なぜ増税されるのかとらえることが困難である。これは所得控除が消失した結果、同じ収入金額であっても消失前後で対応する課税所得額が異なるためであるが、そうしたなぞの解明を一般納税者に求めることが、税の簡素化の視点から適切かどうかは疑問が残る。

第2の代償は、より深刻である。すなわち、所得控除が消失する収入金額のところで税額が大幅に増大することである。これは消失型所得控除で回避することが困難な問題である。給与生活者にとって、ある所得レベルを超えると手取り金額が大きく減額すれば、働く意欲にも影響が及ぶであろう。このように所得再分配効果を高めるという公平性への配慮から導入される消失型所得控除ではあるが、今度は働く意欲減退という「効率性」の面からのコストを伴うことを理解しておくことは重要である。

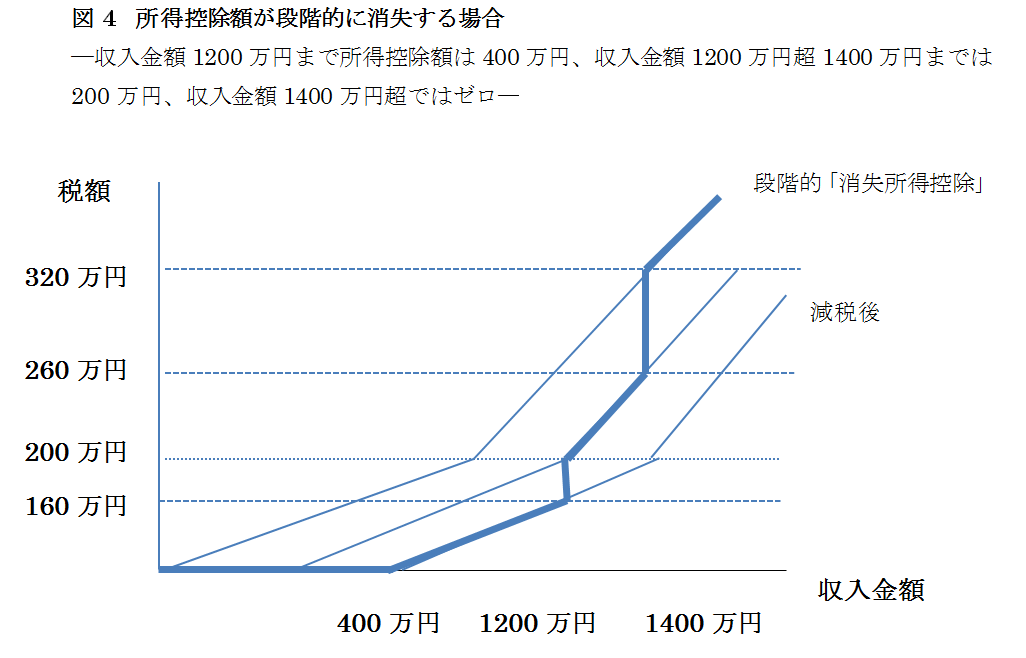

この効率面のコストを緩和するための対処方法として、所得控除額を段階的に消失させることが考えらえる。そこで、収入金額1200万円まで所得控除額は400万円、収入金額1200万円超1400万円までは200万円、収入金額1400万円超ではゼロとするように所得控除額を段階的に消失させることにする。この場合の収入金額と税額の関係は図3に示されている。

この図から明らかなように、所得控除額を段階的に消失させることによって、控除額がカットされる収入金額での増税額は小さくなり、税額カーブの上がり方は、控除額が一気にカットされる場合(図3)と比べて滑らかになる。しかしこれによって、問題の本質が変わったわけではなく、非連続的に発生する増税幅を縮小したに過ぎない。実際、800万円程度の収入金額で給与所得控除が減額されれば、この収入金額における増税額が突出した形で目に飛び込んでくることになる。

4.税負担調整を所得控除方式で行う場合の工夫

以上、課税所得への2段階の税率表をもとにして、税負担調整を所得控除方式で行う場合の効果を検討した。出発点となる現行税制、所得控除額アップによる減税、消失型所得控除、多段階消失型所得控除を取り上げ、それぞれの場合の収入金額と税額の関係を図示した。現在行われている日本の所得税改革は、税率表は現行通りとして、主として所得控除額を変化させることで所得再分配効果を高めようとしているので、ここでの検討はこうした改革の効果を明らかにしたものである。以下では検討結果を3点に要約する。

- 所得控除額カットは、税率表からはうかがうことのできないステルス増税である。

- 所得控除額がカットされる収入金額で、課税所得が増大するため、税負担額は非連続的に増大する。適用される(限界)税率が上がる場合には、税負担額はさらに増大する。

- 所得控除額カットによるこうした増税効果を納税者にできる限りわかりやすく理解してもらうためには、税率表(課税所得への段階的税率)だけでは不十分であり、収入金額と税額の関係を示した情報(図など)を提供するべきである。

最初の2点については本文中で指摘した。第3点は、一般納税者が所得税を正しく理解するための工夫である。ここでは所得控除を一つのものとして扱ってきたが、実際はさまざまな控除の合計額であり、また基礎控除を除いて各控除の適用条件は異なっている。そこで、さまざまな納税者を想定して、それぞれの収入金額と税額の関係を示した図を公表するべきである。この図やそのほか関連した情報の提供を通じて、各納税者がその働き方に関して適切な判断をできる環境を整えるべきである。なお、ここでは税負担調整に関して、所得控除方式を取り上げたが、税額控除方式についても検討を行う必要がある。この結果は別途報告することとしたい。

(参考文献)

政府税制調査会「経済社会の構造変化を踏まえた税制のあり方に関する中間報告」(2017年11月14日)

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派