IT(情報技術)が発達したデジタル経済のもとでは、モノの取引がデジタル財というサービスの取引(役務の提供)となる。書籍や音楽も本やCDからネット経由のサービスになり、広告も紙媒体からネット経由でのオンライン広告が主流となりつつある。

こうした状況のなか、外部の企業にネット上の事業のプラットフォーム(基盤)を提供するプラットフォーマーの存在感が急速に増している。

◇ ◇ ◇

このことは課税の世界に大きな変化をもたらした。企業はサービスを提供する消費者が住む消費国(源泉地国)に、課税権の根拠となる支店や工場などの恒久的施設(Permanent Establishment=PE)を置かなくても、従って課税されることなく、国境を越えるビジネスが可能となった。

またデジタル財の本質は著作権や特許権などの無形資産であり、そこに企業価値が集積される。企業は低税率国やタックスヘイブン(租税回避地)に無形資産を移転することで、所得を集中させて租税を回避することが容易となった。こうした「価値創造地と納税地のかい離」という問題が20カ国・地域(G20)や経済協力開発機構(OECD)の場で検討されてきた。

実際GAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)などの米IT企業は、ビジネスを展開し利益を上げている国(消費者が居住する国、源泉地国)での節税をもくろみ、低税率国やタックスヘイブンに無形資産を移転し、利益を帰属させるグローバルなビジネスモデルをつくり上げた。

これは消費国に入るべき税収が入らないという問題(税収不足)と、きちんと納税する自国競合企業との競争条件の公平性(レベル・プレーイング・フィールド)という2つの問題を生じさせる。欧州委員会の調べによれば、デジタルビジネス企業の税負担率は9.5%で、伝統的ビジネスモデル(23.2%)の半分以下にすぎない。

デジタル経済のもとでの国際課税の議論は、多国籍IT企業の本拠地である居住地国(多くは米国)やこうした企業の地域拠点を誘致してきた軽課税国と、企業が実際にビジネスを展開し利益を上げる消費国(源泉地国)との税源配分という問題でもある。もっとも米トランプ政権の誕生により「IT企業」対「国家」の構図は複雑化し、「米IT企業・米政府」対「欧州・途上国(消費国)」となった。

◇ ◇ ◇

2012年6月に始まったOECD/BEPS(税源浸食および利益移転)プロジェクトは、110カ国・地域以上が参加する世界的な取り組みだ。15年秋の報告書ではデジタル経済への対応については継続検討となり、ポストBEPSとして20年の最終報告に向けて議論されている。

その中間報告が3月16日に公表され、G20財務相・中央銀行総裁会議に報告された。

そこでは長期的解決策を巡る具体的な課税オプション(選択肢)は示されなかった。だが最終報告を目指して、消費国(源泉地国)がIT企業に適切に課税権を行使できるよう、PEを見直してデジタル時代にふさわしい概念に広げていくことと、そこに帰属する所得計算ルールの見直しが合意された。また電子サービスへの間接税といった暫定的措置を導入する場合には、世界貿易機関(WTO)ルールや租税条約との整合性をとることも合意された。

GAFAの租税回避に最も政治的な対応を迫られているのは欧州連合(EU)諸国だ。欧州委員会はこれまでアップルやグーグルの租税回避に、競争法(国家補助金)やプライバシー法などを総動員して対応してきた。G20財務相・中銀総裁会議直後の3月21日には、本格的な課税見直し案とそれまでの暫定案としてのデジタル課税を公表した。税収の確保と競争条件の公平化を狙ったものだ。

本格課税案では、物理的な存在がなくても年間売上高700万ユーロ超などの要件を満たせば、デジタル的な存在があるとして(PE認定して)、EU域内(消費国)で生み出された所得に課税する。加盟国間の配分では、ユーザーの所在地など価値が生み出された場所を反映させる。最終的にはEUが検討中の法人税課税ベースの統一案(CCCTB)と連動させる。

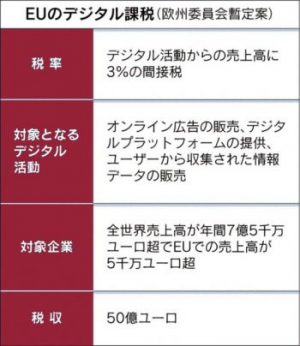

それまでの暫定的な課税として、オンライン広告の販売、デジタルプラットフォームの提供、ユーザーの情報データの販売といったデジタルサービスからの売上高に3%の間接税を課すこととする(表参照)。対象は全世界売上高が年間7億5千万ユーロ超などの大企業に限定する。

今後、具体案が欧州理事会(EU首脳会議)に提出されるが、導入には全加盟国の賛成が必要となる。アイルランドやルクセンブルクなどの反対により合意する可能性は高くない。しかしフランス、ドイツなど有志国だけで導入する展開も考えられる。

今後、具体案が欧州理事会(EU首脳会議)に提出されるが、導入には全加盟国の賛成が必要となる。アイルランドやルクセンブルクなどの反対により合意する可能性は高くない。しかしフランス、ドイツなど有志国だけで導入する展開も考えられる。

これに対しムニューシン米財務長官は「デジタル企業のみを対象にする提案は、どこの国からの提案であっても断固反対する」との声明を発表し、米企業の保護者として全面対決も辞さない構えだ。

国際的租税回避の防止はわが国にとっても最大の課題であり、米国の賛同を経て最終報告の合意に向けて努力していくことが重要だ。米国の反発を招けば、根本的な改革案の合意は不可能となる。EU暫定案は、米IT企業だけでなくわが国のIT企業(いずれはIoT活用を目指す製造業)にも影響は及ぶので、安易な同調は避けるべきだ。

米政府も税制当局としての立場があるので、今後もずっとIT企業と一枚岩というわけにはいかず、いずれ利害が対立してくる可能性も高い。わが国としては今後の展開を見極めながら、最終報告に向けたOECDベースの合意形成に積極的な役割を果たしていくことが求められる。

◇ ◇ ◇

デジタル経済のもと、税制はどう変わっていくのであろうか。現行の国際課税ルールには、プラットフォーマーのビジネスモデルなど、ユーザー(消費者)の参加による価値創造という視点は反映されていない。しかしデジタル経済のもとでは、ユーザー自らが提供する情報(ビッグデータ)を基にビジネスモデルが形成され、それがIT企業の価値創造の源となっている。

まずは従来のPE概念を、デジタル経済にふさわしいものに変えていく必要がある。具体的には課税の根拠となる結びつき(ネクサス)を現在の物理的な概念(PE)から、ユーザーの要素を取り入れたものに拡大していくことが必要だ。そのうえで、そこに帰属する税収の計算にもユーザーの観点を反映させる(消費国への配分を増やす)べきだ。BEPSではこの方向で検討が進んでいる。

もう一つの方向は消費を課税ベースとする税制への移行だ。トランプ米大統領が目指したが頓挫した仕向け地主義法人税(事業拠点のある国ではなく、製品やサービスを消費する国で課税する方式)やEU暫定案の売上税・物品税が該当する。しかしこれらの税は、仕入れ税額控除ができず課税の累積が生じるという経済効率上の問題がある。

究極的には価値そのものであるデータベース、それを基に形成されるビジネスモデルや無形資産の価値に課税し各国で配分する方法も考えられる。どう折り合いをつけるか、デジタル経済のもとで税制当局の知恵が問われている。

2018年5月16日付『日本経済新聞』「経済教室」より転載

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派