デジタル経済の発達の下で、プラットフォーマー(プラットフォーム企業)の地位・役割が大きくなっている。

広義では、FAANG(フェイスブック(Facebook)、アップル(Apple)、アマゾン(Amazon)、ネットフリックス(Netflix)、グーグル(Google・現アルファベット))と呼ばれる米国IT企業もこの部類に入るが、ここでは不特定多数の人(クラウド)に業務を外部委託(アウトソーシング)するクラウドソーシングを取り上げたい。

クラウドソーシングは、発注側がアウトソーシングしたい業務を伝え、受注側は、業務の内容やスキル、収入などの条件を見ながら応募する。このマッチングをインターネットで行っているのがプラットフォーマー(プラットフォーム企業)である。

働き方改革法が成立し、副業・兼業の推奨もあり、自らの空いた時間で自宅などで業務を行うことも可能となるクラウドワーカーの数は飛躍的に増加しつつある。2017年度にはその規模は1500億円にも達するということで、Crowd worksをはじめさまざまなプラットフォーマーがわが国でも出現している。

一方そこで働くクラウドワーカーには、最低賃金法も適用されず、長時間労働のもと低賃金で働いているケースも多い。また、わが国の縦割の社会保障制度のもとで、企業の福利厚生制度や社会保険制度も適用されないことが多く、セーフティーネットから落ちこぼれるなど多くの問題が指摘され始めている。

彼らのセーフティーネットを考える場合には、まずは彼らの「所得」実態を把握することが必要となる。これは徴税のためというより、効果的・効率的な社会保障の提供のためである。

この問題を考えていく場合、中心的な役割・責任を担うのは、仲介の場を提供し手数料を得るプラットフォーマーであろう。プラットフォーマーは、一般的に、クラウドワーカーへの支払いなどを電子的に記録・保存していることが多いので、それをマイナンバーと紐づければ、国も正確な所得(収入)を効率的に把握することができる。

具体的には、一定規模以上のプラットフォーマーに、マイナンバーのついた支払調書(資料情報制度)の制度を導入することである。

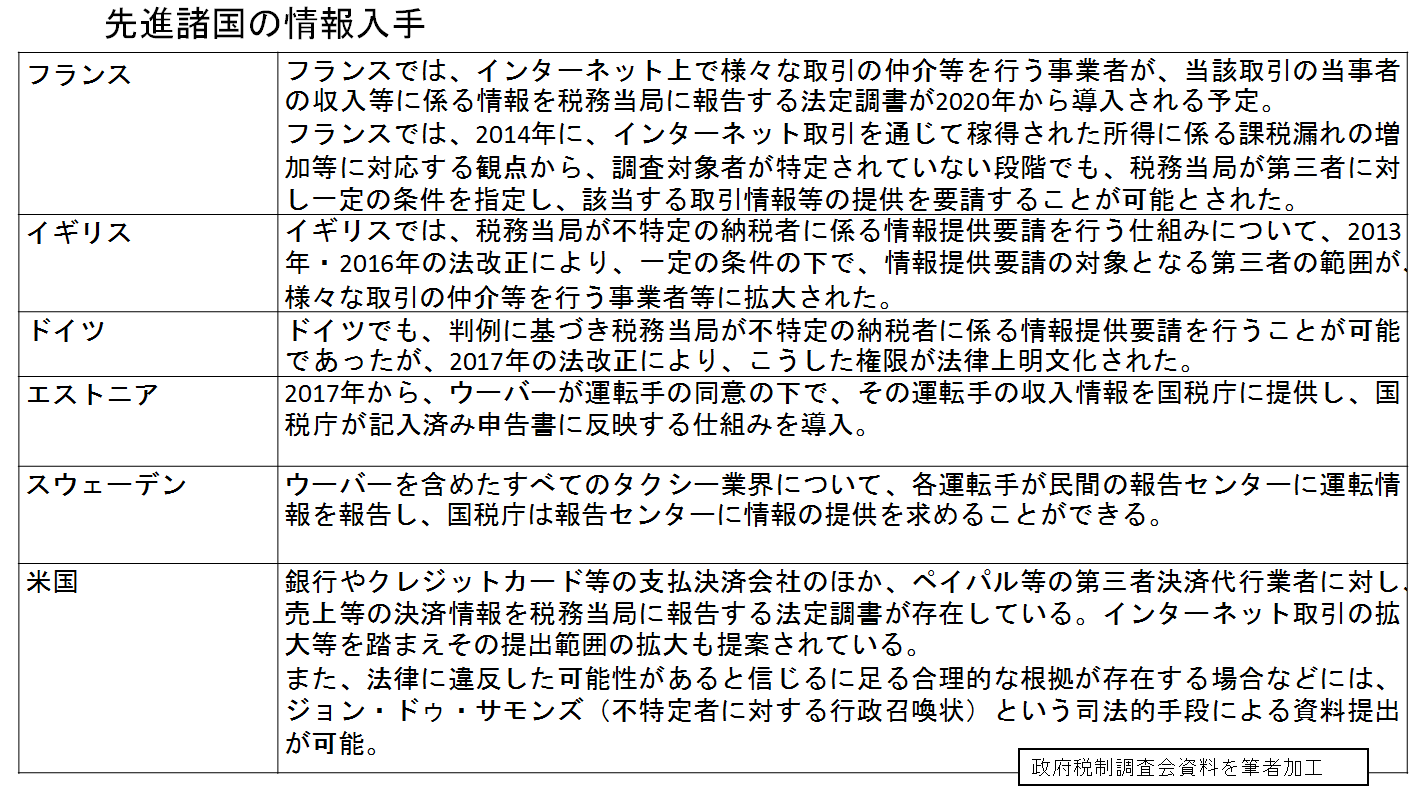

別表は、2017年6月19日に開催された政府税制調査会で報告された海外調査報告書だ。そこには、「経済活動が多様化する中、適正公平な課税を実現していくためには、税務当局が、法定調書やそれ以外の方法により、必要な情報を収集できるような制度的な対応も必要となってくるのではないか。」と記載され、先進諸国の情報入手の状況が記載されている。これをみると、わが国が立ち遅れた状況にあることがわかる。

デジタル経済のもとで発達したシェアリングエコノミーやギグエコノミーの下では、オンラインプラットフォーマーがそれなりの責任を負う必要がある。このことは、G20,OECDでも議論されている。

わが国でも、年末にかけて、来年度税制改正の中で議論されていくのだろう。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派