安倍晋三内閣が、6月15日に閣議決定した「骨太の方針2018」では、基礎的財政収支黒字化目標の達成時期を2020年度から2025年度に先送りした。これを受けて、7月9日に開催された経済財政諮問会議において、内閣府が「中長期の経済財政に関する試算」(以下、「中長期試算」)の改訂版が公表された。

今回の「中長期試算」7月改訂における1つの注目点は、黒字にすることを目標としている2025年度の基礎的財政収支の試算がどのようになるか、である。

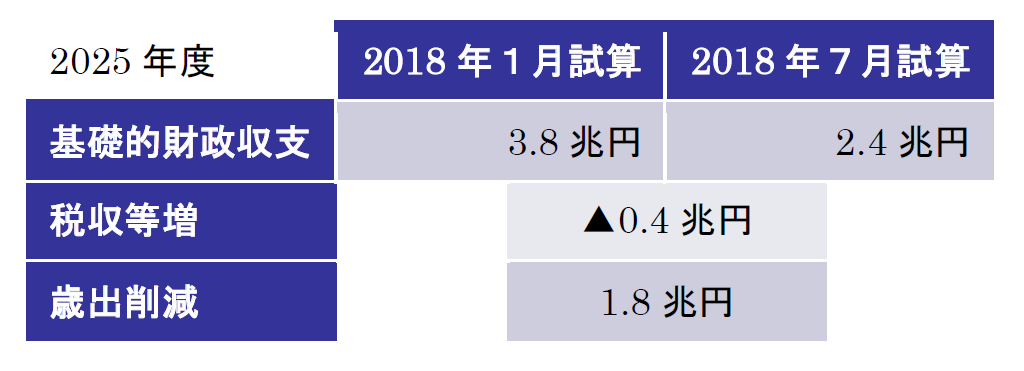

今年6月までに、基礎的財政収支黒字化の目標を達成するための具体策を集中的に審議したときに、2025年度における基礎的財政収支の試算は、3.8兆円の赤字だった。この試算は、同じ内閣府の「中長期試算」の今年1月版のものだった。

そして、今回の7月改訂では、2020年度の基礎的財政収支は、2020年代前半の名目成長率が3.5%前後と想定する成長実現ケースで、2.4兆円の赤字との試算結果となった。

今年1月の試算で3.8兆円だった赤字が、今回の7月の試算で2.4兆円となった。1.4兆円の「改善」である。

この半年足らずで、何がそうさせたのか。

今年1月の試算と7月の試算は、同様の試算方法だが、試算上加味できる情報は7月試算の方が当然ながら新しい。1月段階では、2017年度の決算がまだ出ていない。7月には2017年度の決算の概要がわかる。

そういえば、2017年度の決算では、国の一般会計の税収が大きく伸びて、補正予算段階よりも約1兆円の税収増が決算段階で生じている。この情報を加味すれば、先の1.4兆円のほとんどはこの税収増を試算に反映させたものではないか・・・

それはどうやら間違いである。

結論から言うと、2020年度の基礎的財政収支の見通しが1.4兆円改善したのは、税の自然増収によるものではなく、むしろ歳出改革による効果の方が大きい。基礎的財政収支の改善は、税収等の増加か歳出削減によって実現する。その観点から、7月試算は1月試算と比べると、税収等の増加はむしろ0.4兆円減って、歳出削減が1.8兆円増えた結果として、1.4兆円の収支改善となったようである。

表1 中長期試算における2025年度の基礎的財政収支

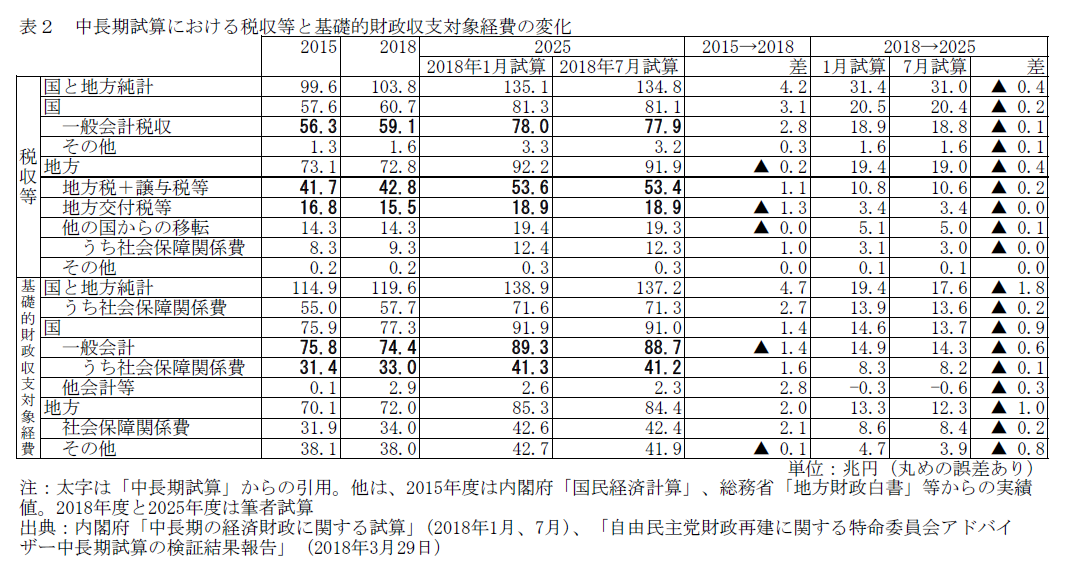

では、1.4兆円の差異が何によって生じたかを分析しよう。「中長期試算」には、基礎的財政収支の金額は載っている。収支は、当然ながら収入と支出の差額であるが、元となる収入と支出の試算結果は掲載されていない。筆者も作成にたずさわった「自由民主党財政再建に関する特命委員会アドバイザー中長期試算の検証結果報告」(2018年3月29日)で用いた試算手法を用いて、接近してみよう。

そもそも、財政健全化目標となっている国と地方の基礎的財政収支は、SNA(内閣府「国民経済計算」)ベースの中央政府と地方政府の基礎的財政収支を意味する。だから、既に内閣府「国民経済計算」で2016年度までその金額が公表されているから、2016年度までは実績値が得られる。2017年度は決算見込額、2018年度は予算額、2019年度以降の金額については、「中長期試算」では内閣府の計量モデル(経済財政モデル)を基礎としている。

さらに、「中長期試算」では、収支改善の具体策の議論や成果の測定を意識して、国の一般会計と地方の普通会計の金額を特出して公表している。ただ、国の一般会計と地方の普通会計の税収等と基礎的財政収支対象経費はわかっても、国全体、地方全体さらには国と地方の純計(重複を除く合計)における税収等と基礎的財政収支対象経費は、「中長期試算」には示されていない。

本来的には、前述のように、これらは内閣府の計量モデル(経済財政モデル)を基礎として算出しているから、オリジナルに基づいて復元できればよいが、計量モデルを復元するのは容易でない。そこで、2016年度までの内閣府「国民経済計算」で「中長期試算」の基礎的財政収支を再現できる試算方法で、2017年度以降も「中長期試算」に一部示されている金額と整合的になるように再現する形で、表2のように税収等と基礎的財政収支対象経費の内訳を筆者が推計した。

そこで、1月試算と7月試算とでどう変化したかをみよう。国と地方の税収等は純計して見ると、2025年度の税収等は、1月試算では135.1兆円、7月試算では134.8兆円となって、0.4兆円(丸めの誤差あり)減少していることがわかる。

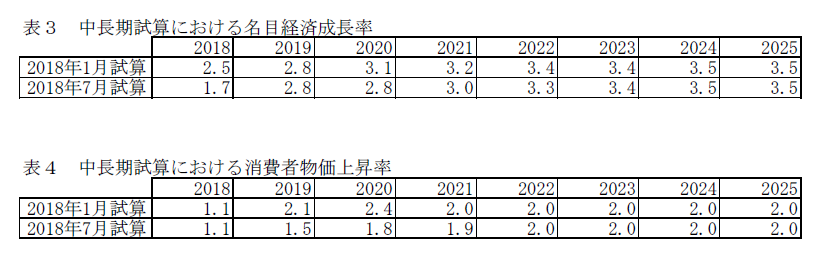

なぜ税収等が7月試算の方が増えないという結果になったのか。それは、名目経済成長率の見通しが、7月試算の方がわずかに低くなったことが影響しているとみられる。2019年10月の消費税率引上げは、1月試算も7月試算も織り込んでいる。「中長期試算」における名目経済成長率(成長実現ケース)は、表3のようになっている。表3によると、2023年度以降は両試算で変わらないが、2022年度までは、インフレ目標の達成時期が後倒しになる見込みなども含んで、物価上昇が鈍い分名目成長率もより低めになっており、これが税の自然増収を減らしており、前述のような結果に作用したと考えられる。 他方、歳出側である。2025年度における国と地方の重複を除く支出(基礎的財政収支対象経費)は、1月試算よりも7月試算の方が1.8兆円減っている。内閣府の「中長期試算」の説明資料によると、7月試算では、2019年度予算にこれまでの歳出改革の取組の半分程度の効果を反映(高齢化等を除く歳出の増加率が物価・賃金上昇率の半分程度と想定)している。また、2019年度の公的固定資本形成については、名目値で2018年度と同額としている。2020年度以降の期間については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加、それ以外の一般歳出は物価上昇率並みに増加する(実質横ばい)と想定している。つまり、2020年度以降は、追加の歳出改革を想定していない。加えて、2017年12月の「新しい経済政策パッケージ」の内容は織り込んでいる。

他方、歳出側である。2025年度における国と地方の重複を除く支出(基礎的財政収支対象経費)は、1月試算よりも7月試算の方が1.8兆円減っている。内閣府の「中長期試算」の説明資料によると、7月試算では、2019年度予算にこれまでの歳出改革の取組の半分程度の効果を反映(高齢化等を除く歳出の増加率が物価・賃金上昇率の半分程度と想定)している。また、2019年度の公的固定資本形成については、名目値で2018年度と同額としている。2020年度以降の期間については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加、それ以外の一般歳出は物価上昇率並みに増加する(実質横ばい)と想定している。つまり、2020年度以降は、追加の歳出改革を想定していない。加えて、2017年12月の「新しい経済政策パッケージ」の内容は織り込んでいる。

1月試算では、2019年度以降、追加の歳出改革を想定しない形で試算された。だから、両試算の差異は、大まかにいえば、2019年度の歳出に、歳出改革の効果を織り込むか否かである(もちろん、物価や賃金の変動の差異もあるが、相対的にその影響は小さい)。

そう考えれば、前掲の2019年度の歳出予算の想定(とその単年度の改革を2020年度以降も継続する)による効果が、2025年度になると1.8兆円の歳出抑制につながるといえる。

特に、表2を見ると、社会保障関係費の抑制は、国と地方純計でも0.2兆円しかない。残りは、社会保障費以外ということになる。「中長期試算」における社会保障費以外の想定は、前述の通り、物価上昇率並みに増加する(実質横ばい)というものである。それを踏まえると、表4のように、1月試算より7月試算の方が、2019~2021年度の消費者物価上昇率が低くなっていることから、歳出額も少なくなっているという効果があると考えられる。それ以上の詳細は、筆者の試算方法では検証できないが、少なくとも物価上昇率の下方修正の効果はあり得る。もし物価上昇率の下方修正の効果として、それだけの社会保障費以外での歳出抑制が「中長期試算」で出ているとすれば、あまり喜ばしい話ではない。なぜなら、それは単に試算上の数値が変化しただけであって、政策変更があったわけでもなければ、新たな歳出改革努力が実を結んだ結果というわけでもないからである。

2025年度の基礎的財政収支が、1月試算よりも7月試算で1.4兆円「改善」した要因は、税収等の増加が0.4兆円減るものの、歳出抑制が1.8兆円追加されることによるものといえる。ただ、歳出抑制のうち、小さいとはいえ2019年度に歳出改革効果を織り込めれば、それだけ歳出を抑制できて基礎的財政収支を改善できる。早期の歳出改革の重要性が、試算を比較することからもうかがえる。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派