森信茂樹

東京財団政策研究所研究主幹 中央大学法科大学院特任教授

昨年の税制改正議論は低調であった。7月の参議院選挙、その後10月に予定される消費増税というビッグイベントを控えており、人々や企業の行動に大きな変化や影響を及ぼす税制議論はできなかったということであろう。

一方で世界経済の不確実性・リスクはますます拡大していく。わが国として必要なことは、グローバルな荒波に飲み込まれないような経済社会の構築である。

そのためには、財政基盤を強化して財政リスクを少なくしつつ、人生100年時代にふさわしい効率的な社会保障の構築や、老後の資産形成にむけての自助努力を税制支援して行くことが必要だ。

では、具体的な税制改革とはどのようなものなのか。これまでの政府税制調査会や与党税制調査会の議論を参考にしながら考えてみたい。

第1に、デジタル経済に対応した税制の構築である(ただし、国際課税の分野は本稿では触れない)。

デジタル経済の発展は、ITを使いこなす人とそうでない人の格差(かつていわれたITディバイド)をますます増幅させていく。このような経済社会の中では、資産・所得再分配機能の強化や教育の充実が不可欠である。

現下の経済を見ると、人手不足にもかかわらず賃金が上がらないという状況が続いている。この要因として、AIを取り入れた省力化投資がすすみ、賃金上昇が抑えられていることが指摘されている。逆に言えば、省力化投資などで経済全体の生産性は向上しているのだが、その成果が労働者には分配されず、労働分配率が一貫して低下しているという状況である。

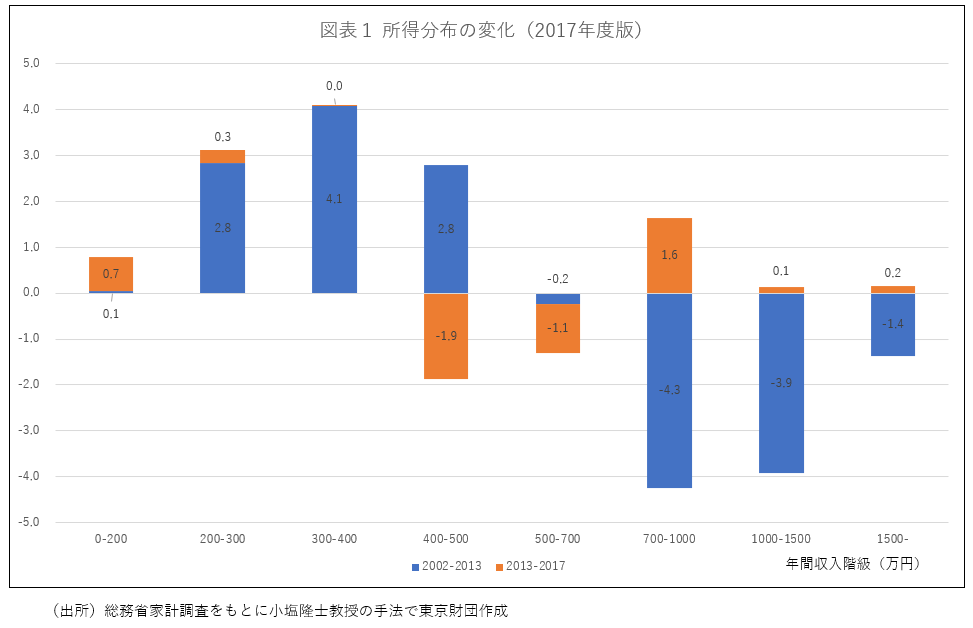

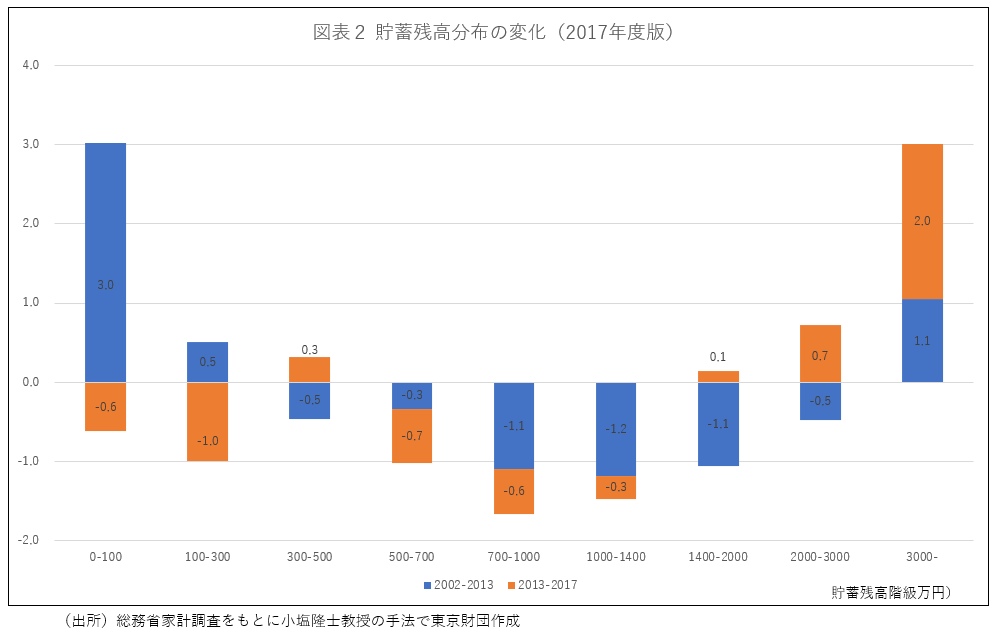

また、ミクロで家計の所得や資産の状況を見ると、中間層が高所得と低所得に2分化する状況が続いている。

このように見てくると、デジタル経済が進化していく中で重要となるのは、所得・資産の再分配機能を強化し、それを経済活性化につなげるということである。

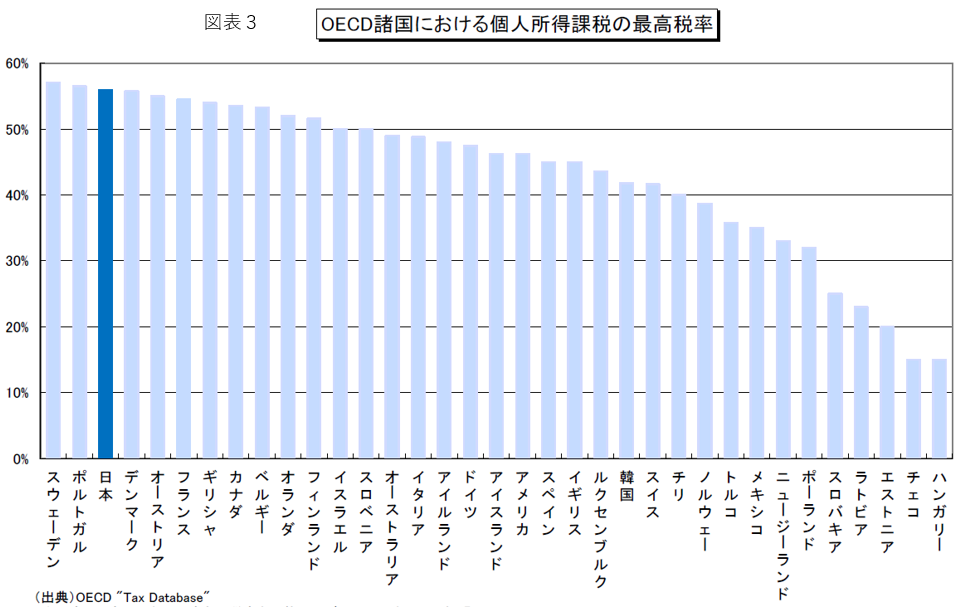

ではわが国の所得税率にさらなる引き上げ余地があるのだろうか。わが国の所得税最高税率をOECD諸国と比較すると、図3のように、すでに高い方から3番目の状況にある。高度人材を引き寄せるためにも、最高税率の引上げ余地は限定的である。

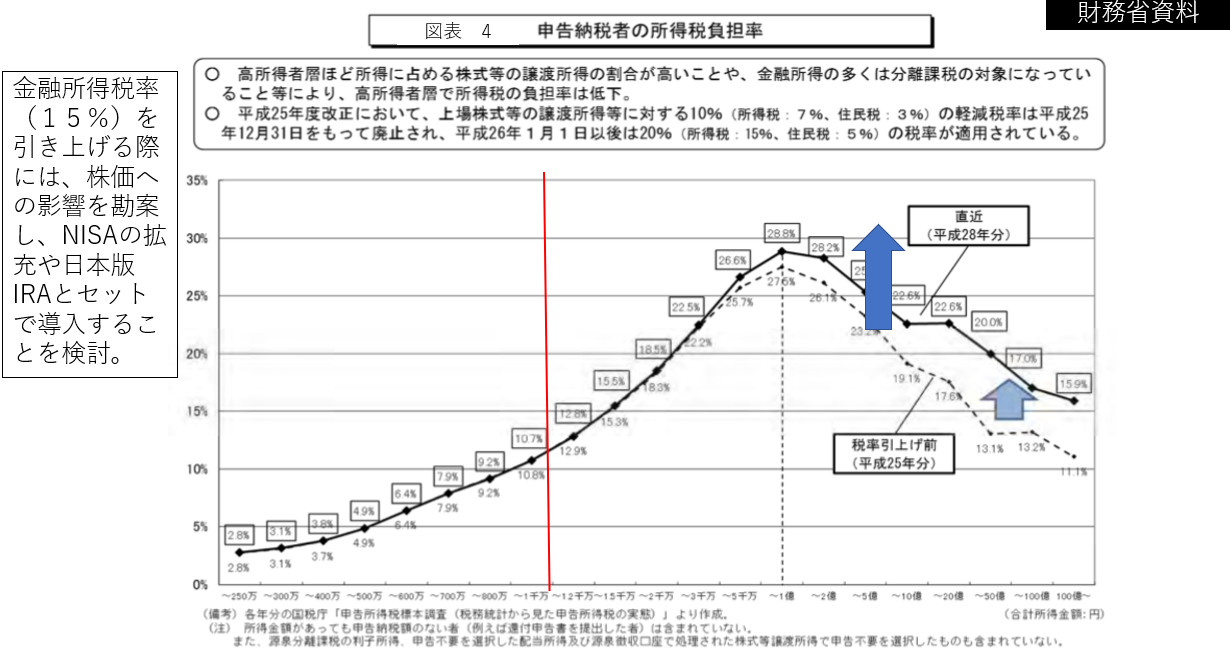

そこで問題となるのは、現在国・地方合計で20%の分離課税となっている金融所得税制の見直しである。国税庁のサンプル調査では、申告所得1億円を超えると所得税実効税率が下がっていく。

その原因は、金融所得を他の所得と分離し高所得者の適用税率(限界税率)より低い金融所得税率で課税する点にあるので、それを見直すべきであるという議論である。

この点について平成31年度与党税制改正大綱は「所得階層別の所得税負担率の状況も踏まえ、税負担の垂直的な公平性等を確保する観点から・・市場への影響も踏まえつつ、総合的に検討する。」と記述している。

では金融所得課税の見直しはどのように行うべきなのだろうか。単に現行の20%を25%に引上げれば終わり、というわけにはいかない。

なぜなら、給与所得者の税負担を概観すると、おおよそ8割程度を占める給与収入800万円以下の適用税率(国・地方)は20%である。ということは、金融所得税率の25%への引上げは、投資信託や株式投資をして金融所得を得ている800万円以下の給与所得者にとっても、勤労所得を上回る税率での増税になることを意味している。そこで増税の際には、金融所得を得る中低所得者への配慮は欠かせない。

まず考えられるのは、総合課税である。勤労所得も金融所得も合算して累進税率を課すようにすれば、高所得者の負担がより重くなるので、所得再分配機能が強化されることになる。

ITが発達しマイナンバーも導入され様々な調書が導入される中、総合課税という選択肢は魅力的である。しかし現実に目を向けると容易ではない。昨年から新規口座に限定して、任意の形で始まった預金付番であるが、ほとんど進んでいない。昨年末の証券特定口座へのマイナンバー告知義務も、多くの人が守らず期限を延長する事態に追い込まれている。ましてや既存口座への付番となると、よほど法律で強制的なことを行わない限り現実的ではない。

もっとも、筆者は、預金付番は義務付けして進めるべきだという立場であるが。

もう一つは、総合課税に伴い生じる還付事務である。e-Taxが進んでいるので、特定口座とマイナポータルと組み合わせればかつてほどのハードルはないかもしれないが、システム改変のコストは莫大なものになり、反発が予想される。

また、特定口座では高い税率で源泉徴収しておいて、金融所得100万円未満や申告所得2000万円未満の場合に還付する方法、低い税率で源泉徴収して金融所得100万円以上や申告所得2000万円以上の場合に追加申告納税させる方法などが考えられるが、これらに伴う徴税実務・コストは極めて高く、複雑なものになる。

特定口座を複数の金融機関で持っている場合、金融所得100万円以上の判定が金融機関ではできないことにも留意する必要がある。またマイナンバーを金融機関に提出しない顧客が相当数いる状況では、金融所得を申告させる方式も実効性が少ない。

そこで考えられるのは、NISAの恒久化・拡充を行うことにより、中低所得者の金融所得の税負担を引き下げていくという方法である。おりしも、人生100年時代を見据えて、自助努力で老後の資産形成を進めていくことを税制で支援する議論が進んでいく。この議論をうまく組み合わせていくことが、「市場への影響も考慮した」ことにもなり、現実的な方法として考えられる。

この点は次回に譲ることとしたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派