ここまで、税制の財源調達機能と所得再分配機能が低下してきたことを見てきた。ここからは、新たな「令和」の時代に、2つの機能回復に向けてどのような対応をすべきかについて、2回にわたり私見を述べてみたい。今回は、所得再分配機能の回復・強化である。

1. 所得控除から税額控除へ

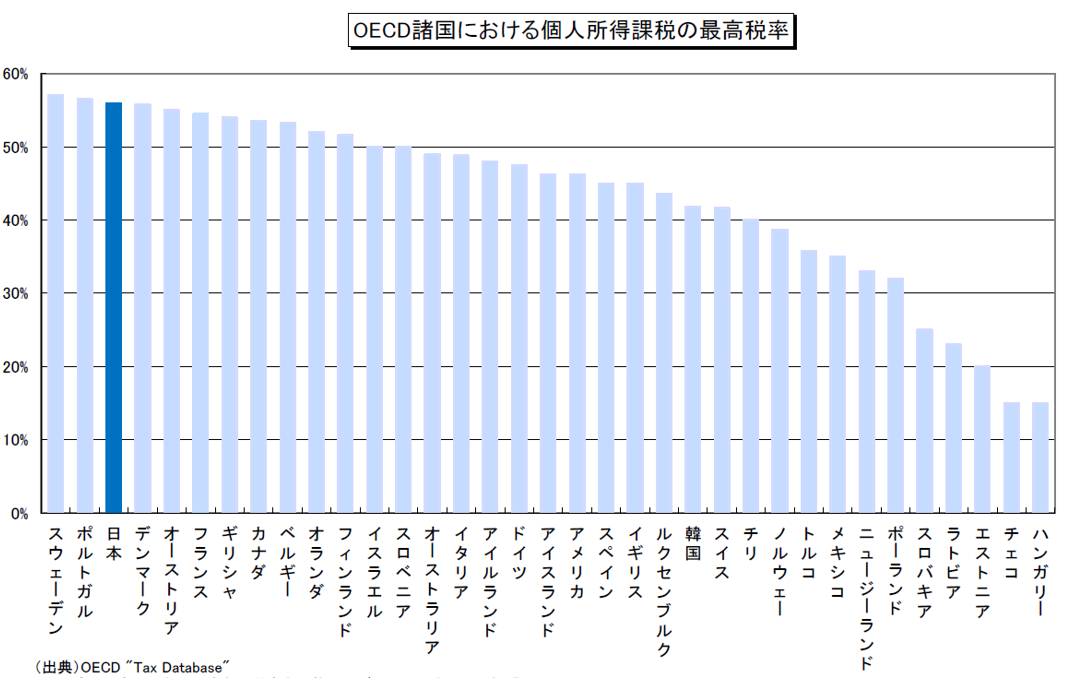

所得再分配を高めるという場合、(累進)税率の引上げで対応する方法と、所得控除の見直しで対応するという2つが考えられる。わが国の所得税最高税率を見ると、国・地方合計で55%と、OECDで高い方から3番目の水準になっている。高度人材の流出防止や海外からの招へいの必要性を考えた場合、高所得者に対する累進税率のさらなる引上げは現実的な選択肢ではないといえよう。

図表1 最高税率の国際比較

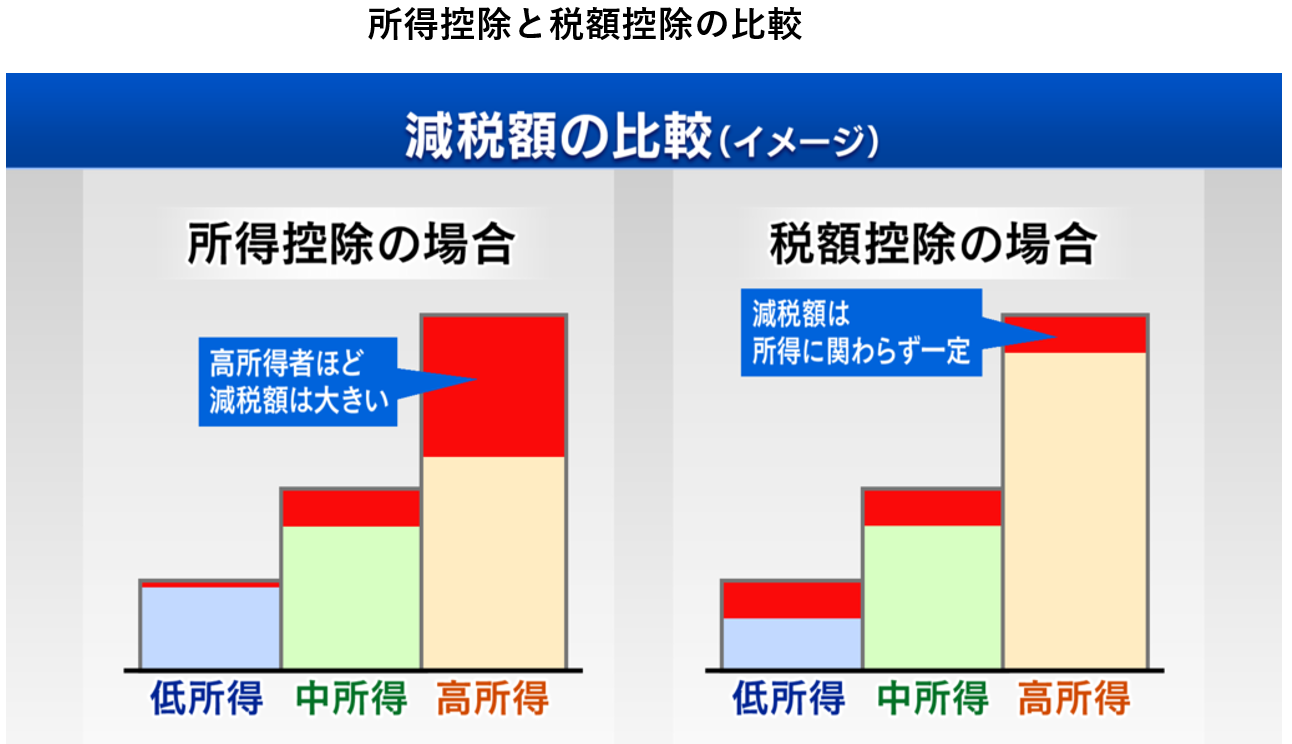

より効果的なのは、所得控除から税額控除への変更である。高所得者により減税効果が偏る現高所得控除を、納税者全員が同額の税額控除を受けられるよう変えていくことの必要性については、政府税調もコミットしており(平成27年11月「経済社会の構造変化を踏まえた税制のあり方に関する論点整理」)、今後はいかなる控除について、(例えばまずは配偶者控除から)税額控除化していくのかという具体化が課題になる。

高所得者には負担増になるだけに、議論が政治化する可能性があるが、平成30年度税制改正で行った基礎控除の段階的縮減という方法を取れば、実行可能性が高まるのではないか。

図表2 所得控除から税額控除へ

2. 金融所得税制の見直し

本丸は、分離課税となっている金融所得税制の見直しである。

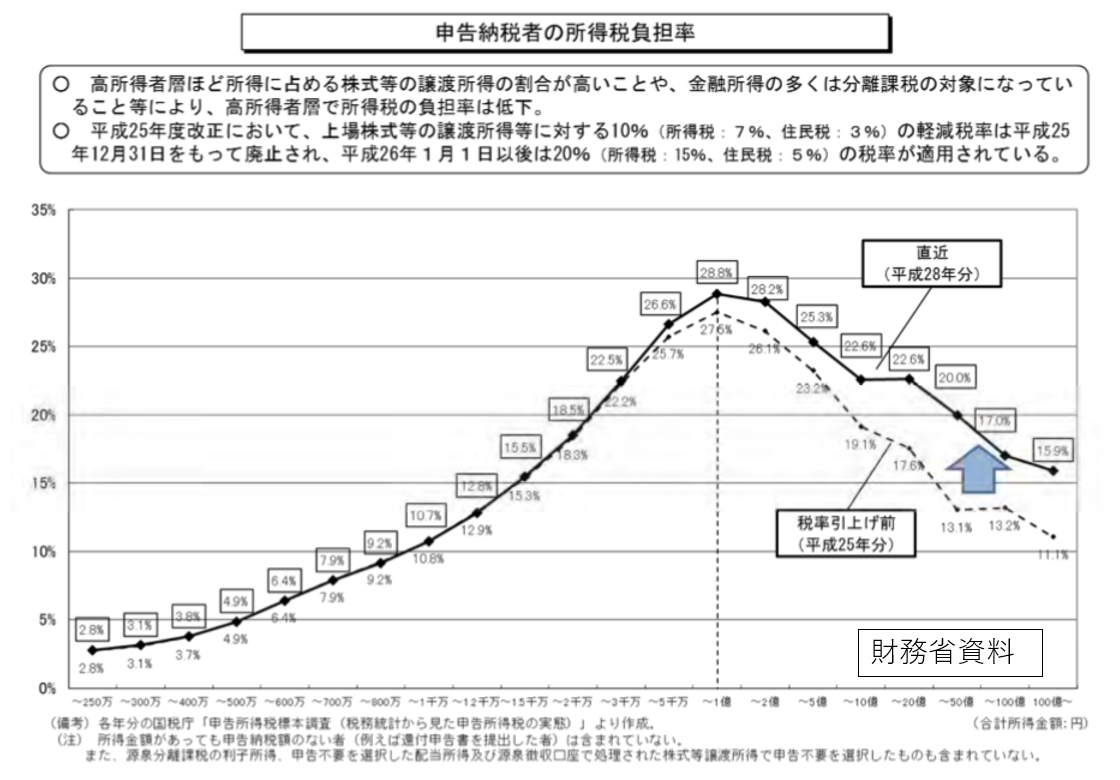

財務省の「申告納税者の所得税負担率」(サンプル調査)を見ると、所得1億円までは負担率(実効税率)が増加していくが、1億円を超えると負担割合は逆に逓減していく。

図表3 申告納税者の所得税負担率

これは次のような理由による。1億円を超える高所得者(通常所得は最高税率45%)については、株式譲渡益や配当(金融所得)が多く、それらの所得は15%(国税)で分離課税されるため、最高税率の適用される通常所得と平均されることにより、全体としての実効税率が下がるのである。そこで、分離課税となっている、株式譲渡益や利子・配当所得の税率(国税15%、地方税5%)を、もう少し引上げることが、政府税調でも議論されてきた。

その場合留意すべきは次のような事例である。平均的な納税者の適用税率はおおむね5%か10%なので、彼らが金融所得を得ている場合に適用される15%(国税)という税率は、すでに自らの所得に適用される税率より高い水準にある。これを引き上げるとなれば、彼らにとっても増税となる。そのことは、わが国の株式相場に与える影響も置き位ということである。

そこで、金融所得税率を引上げる場合には、株式譲渡益を一定の範囲で非課税にしているNISAの恒久化や拡充とセットで行い、彼らの負担を増加させないことが必要と考える。株式相場に与える影響を最小に抑えるためにも、タイミングには十分留意する必要がある。

3. 公的年金等控除の縮減・廃止

最後に、年金税制の見直しである。

公的年金等控除については、世代間・世代内の公平性の問題という問題意識から、これまで政府税調、自民党税調でさんざん議論されてきた。平成30年度改正で、いわゆる経費概算控除の見直しの一環として縮小の方向で改正が行われたが、いまだ公的年金等控除に伴う減収額は1.8兆円にも上っている。

そもそもわが国の年金税制は、積立時は社会保険料控除で非課税、運用時も非課税、給付時は課税だが高水準の公的年金等控除が適用されるので、大部分は非課税となっている。他の先進国では、積立時か給付時のどちらかに課税がなされており、わが国の世界に類を見ない甘い年金税制となっている。

また、給与所得者が年金を得る場合には、給与所得控除と公的年金等控除のダブル控除となるので、世代内公平性を阻害している。

このような年金税制の見直しは、既得権となっている年金受給者からの大きな反発を受ける可能性が高い。そこで、そのような反発を緩和するために、見直しにより得られた財源は、年金積立金の強化に使うという目的税化・特定財源化にするという方法が考えられる。

以上の点については、税の交差点 第54回「今後の税制改正について」など、様々な機会に触れてきたので、参照いただきたい。

4. 税と社会保障の一体的対応―給付付き税額控除へ

わが国の格差には、他の先進国にはない特色がある。米国に見られるような1%vs99%の問題はほとんど存在しない。一方で、高齢者の世代内不公平、若年層の世代内格差の拡大、相対的貧困・子どもの貧困の増大という深刻な課題がある。

またわが国所得税収は、歳入の20%程度しか賄っておらず、GDP比で見ても、他の先進国の半分から6割程度の水準にある。

そこで、所得再分配機能を上げていくためには、適切な社会保障(給付)と一体的に設計していく必要がある。その意味では、勤労と給付・減税を組み合わせる「給付付き税額控除」は今後の大きな選択肢といえよう。

当研究所では、2007年以降、わが国で初めての「給付付き税額控除」の研究・提言を行ってきた。2008年には 「税と社会保障の一体化研究―給付付き税額控除の導入」 、2010年には 「給付付き税額控除 具体案の提言」、2014年9月 11日には「消費税増税に伴う低所得者対策は軽減税率でよいのか―軽減税率に代わる給付付き税額控除の具体案」を公表している。ぜひ参照いただきたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】給付付き税額控除への第一歩

【論考】給付付き税額控除への第一歩

-

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)