本年12月3日、米国トランプ大統領は、フランスのマクロン大統領との面会で、フランスが導入したデジタルサービス税(DST)を取り下げなければ、対抗措置としての制裁関税を課すと強い姿勢で廃止を迫った。一方、経済協力開発機構(OECD)における「デジタル経済に対する新たな課税権」の導入を巡る議論は、来年1月の基本合意に向けて山場に差し掛かっている。米国としては、OECD事務局案の合意を前にして、フランスが独自課税(デジタルオンライン広告やマーケットプレイスの売り上げなどに対して3%)を執行することは許されないという立場なのだろう。

英国も2020年4月から、独自のデジタルサービス税(税率売り上げの2%)を導入する予定である。英国ジョンソン首相は、トランプ大統領がフランスに脅しをかけた直後に、「英国は課税を推し進める」と明言した。

デジタル経済の下で議論されている新たな税制は、その内容次第でアメリカの稼ぎ頭であるGAFAをはじめとするIT多国籍企業に大きな打撃を与える。税制の必要性には合意しつつも、GAFAねらい打ちにならない税制の合意・導入は、米国にとって極めて重要な課題だ。

一方で、フランスのマクロン大統領がDSTを導入した背景には、「黄色いベスト運動」がある。大統領選の公約であった財産税の緩和が「黄色いベスト運動」につながり、その代案として突然導入を宣言したのがDSTで、背景には政治ポピュリズムがある。

この点は英国も同様で、ジョンソン首相は、Brexitの正念場を迎えている。「兄貴分」と揶揄されているトランプ大統領の要求にも対抗せざるを得ない国内事情がある。

ちなみに、ドイツは、ドイツ車への追加関税など米国の対抗措置を懸念して、独自課税(ユニラテラル税制)の導入を見送っている。

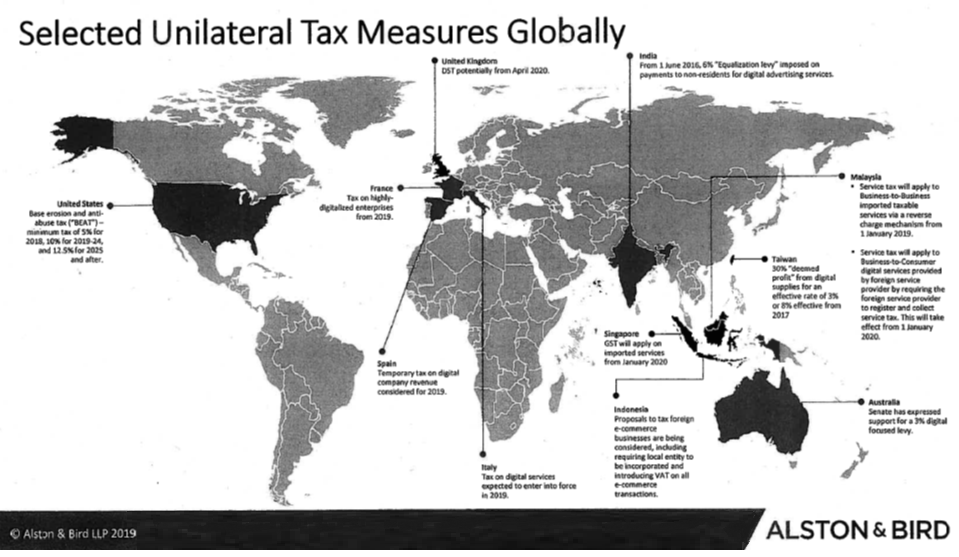

注目すべきは、独自課税が、イタリア、スペインなどの欧州だけでなく、インド、シンガポール、豪州などアジアにも広がりつつあることである。

図表1「独自課税」の例(黒塗りされている国々が導入)

(出所)ALSTON&BIRD LLP調べ 「US Tax and Transfer Pricing Developments」日本租税研究協会(2019.12.5)

米国IT企業は、巧妙なタックスプラニングにより膨大な利益をアイルランドなどの軽税率国やタックスヘイブンに留保し、利益を上げている市場国(消費国)で十分な税負担をしていない。

このことは、きちんと税負担をしている自国企業や伝統的ビジネスとの競争条件に問題を生じさせるだけではなく、各国の税収不足の原因にもなっている。各国の政治指導者にとって、ここで米国に甘い顔を見せたり、その圧力に屈したりすることは、自らの政治生命にも影響が及んでしまう。

このように、デジタル時代の新たな税制をめぐる攻防は、米国と欧州の経済・通商の対立だけでなく、国内事情やポピュリズムを背景にした複雑なものになっている。

さてOECDの場では、135か国・地域が参加し、市場国(消費国)が巨大IT企業の利益の一部に課税権を持つことについて、2年にわたり検討を続けてきた。本年10月と11月に2つのOECD事務局案が公表され、2020年1月の基本合意に向けての議論がピークを迎えている。

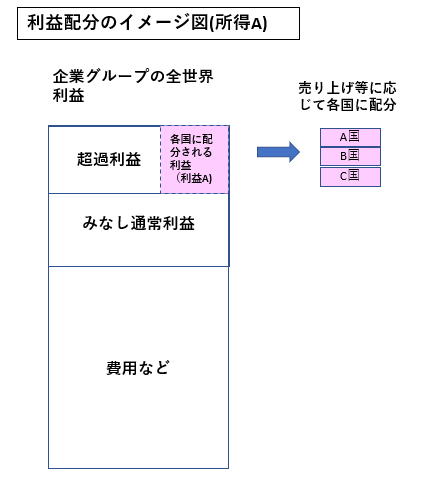

事務局案は、営業利益率10%以上、海外子会社も含む連結売上高900億円(7億5000万ユーロ)以上の「消費者向けビジネス」を行う多国籍企業を対象に、それ(みなし通常利益)を超える利益を超過利益としてその一部を市場国に配分する内容となっている。

市場国に配分される超過利益の割合については、現在20%という案が有力といわれている。したがって営業利益率が25%の企業を例にとると、15%(25%-10%)が超過利益とされ、その20%である3%分(15%×20%)が市場国に配分されるイメージだ。

図表2 利益配分のイメージ図(OECD事務局案)

(出所)財務省資料を基に筆者作成

これにより、物理的拠点(PE)がない場合でも、市場国に一定の売り上げがあればネクサス(課税根拠)を認定して、市場国が課税権を持つ(税収が入ってくる)ことになる。

実はこの事務局案には、米国の意向が大きく反映されている。この案では、市場国で「マーケティング上の無形資産」を形成している消費者向けの事業を行う多国籍企業、例えばナイキやルイ・ヴィトンやソニーなども対象となり得るので、GAFA狙い撃ちにはならないという点だ。

筆者が、OECD事務局提案に賛意を表するのは、以下の点である。

第1に、早い合意は、わが国の国益に資するという点だ。現在世界貿易は、トランプ政策によりユニラテラリズム(単独行動主義)に陥っており、中国の覇権争いも加わり、大きく分断されている。数少ない国際協調の場は、税制である。各国が独自課税を導入すれば、長年税制当局が構築してきた国際協力が台無しになる。これを防ぐ必要がある。

第2に、このプロジェクトが、ウイン・ウインのプロジェクトだということだ。軽課税国やタックスヘイブンに移転されたIT企業の「課税ベース」を、市場国である先進国(わが国を含む)や新興国・途上国に再配分し課税する結果、軽課税国以外は先進国も途上国も税収増になる。

企業レベルで見ても、無形資産を軽課税国に移転させるなどの租税回避を行っていない企業には、今回の事務局案は及ばないので、負担の大きな増減はない。つまりわが国の多くの多国籍企業にとって、税負担の変動はわずかと思われる。

第3に、再分配される対象企業は「消費者向けビジネス」ということで、製造業全体や部品産業などへの波及を抑えた案となっている。わが国の製造業も一安心というところだが、今後の議論次第では、自動運転などのデータビジネス、ブリヂストンタイヤなどブランド製品も対象となる可能性もあり、引き続き注意が必要だ。

G20の議長国はサウジアラビアに代わったが、引き続きわが国が前議長国として影響力を行使できる環境にある。残された課題は、山積しているが、わが国には、早急な国際合意達成と独自課税の撤廃に向けて引き続き努力をしてもらいたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派