5月27日に、政府は2020年度の第2次補正予算を閣議決定した。その追加歳出の財源はすべて国債の増発で賄われることとなった。これにより、第2次補正後予算ベースで、一般会計の国債発行は90.2兆円、公債依存度は56.3%と、いずれも過去最高となった。

加えて、民間企業への資金繰り支援等を行う政府系金融機関に対する財政投融資も増額され、財投債(財政投融資特別会計国債)も、第2次補正後予算ベースで54.2兆円発行されることとなった。

さらに、日本銀行も資金繰り支援のために、コマーシャルペーパーや社債買入れと既存の貸出措置を合わせて、総枠約75兆円の特別プログラムを用意した。また、日銀は、国債買入れの目標額を撤廃し無制限とした。

国債増発に伴う拡張的な財政金融政策で、市中に出回った通貨は、誰かの手元に届く。1人一律10万円が支給される特別定額給付金をもらった国民、事業収入が減少し最大200万円の持続化給付金を受けた民間事業者、政府系金融機関から無利子無担保融資を受けた民間企業や医療機関。しかも、受け取った家計や企業が、生活や経営に窮していれば、その通貨を貯め込むのではなく、生活や経営を続けるために費消される。そして、それを誰かが受け取る・・・。

では、そうして流れた通貨は、どうなるのか。

2013年4月以降の量的質的金融緩和で、インフレ目標まで掲げた日銀は大量に通貨を供給したが、顕著にインフレーションにはなっていない。だから、今回も、これだけ拡張的な財政金融政策を実施してもインフレにはならない、と言えるのだろうか。今のところ、IMF(国際通貨基金)などの経済見通しでも、顕著にインフレになるという予測にはなっていない。

インフレは、いついかなる場合も貨幣的な現象であるか否かは経済学的に議論がわかれるが、貨幣数量説におけるフィッシャーの交換方程式に基づいて、通貨量と物価の動向を描写してみよう。新刊拙著『平成の経済政策はどう決められたか』(中央公論新社)に、貨幣数量説を説明しつつ、2013年4月の量的質的金融緩和をはじめとする近年の金融政策の経緯を記している。

貨幣数量説におけるフィッシャーの交換方程式に基づくと、Mを通貨量、Vを貨幣の所得速度(流通速度)、Pを物価、Yを実質国内総生産(GDP、財・サービスの取引量)とすると、

MV=PY (1)

と表せる。この式は、貨幣数量説の成否とは無関係に、常に成り立つ式(恒等式)である。

(1)式から、通貨と物価の関係が見えてくる。2013年4月以降の量的質的金融緩和では、インフレ目標(消費者物価上昇率を2%にする)を掲げて、マネタリーベースを増やす政策を採り続けて、物価上昇に向けて働きかけようとしている。日銀がこれまで金融調節目標としてきたマネタリーベースとは、日銀が直接的に供給する通貨で、日本銀行券発行高と貨幣流通高と日銀当座預金の合計である。

フィッシャーの交換方程式に基づけば、マネタリーベースを増やすことで通貨量Mが増えて、それが物価Pの上昇につながるという効果を期待している。ただ、通貨量が増えることに連動して物価が上昇するには、貨幣の所得速度(流通速度)Vの水準がある程度維持されていることが必要だ。貨幣の所得速度が低下すると、いくら通貨量が増えても物価の上昇につながらない(ただ、ここでは因果関係を意図しているわけではない)。

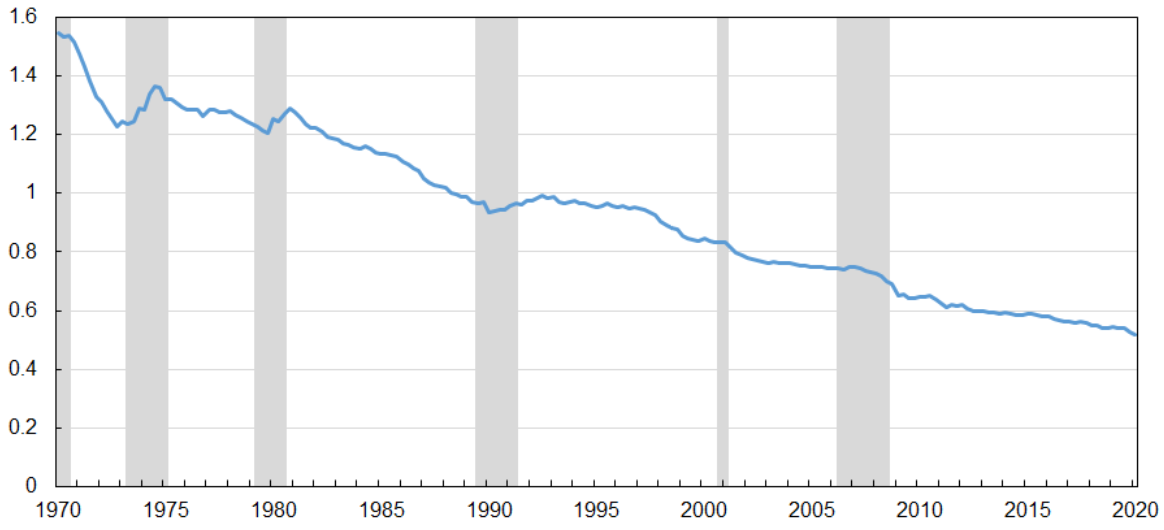

では、貨幣の所得速度はどうだったか。図1には、1970年第1四半期から2020年第1四半期までの貨幣の所得速度を示している(網掛け部分は金融引締期。すべて季節調整済。以下同様)。市中に出回る通貨量Mは、わが国の場合M2(かつてはM2+CD(譲渡性預金))が用いられる。

図1 貨幣の所得速度 (PY/M)

(出所) 内閣府「国民経済計算」、日本銀行時系列統計データを基に筆者作成

注:1979年までは1968SNAのGDP、それ以降は2008SNAのGDP。1998年第1四半期までは旧M2+CD、2003年第1四半期まではM2+CD、それ以降はM2、いずれも期中平均残高ベース。

図1を見ると、貨幣の所得速度は、わが国において長期的に低下傾向が続いていることが確認できる。これは、以前から指摘されていたことである。貨幣の所得速度が低下すると、通貨量が増えても物価上昇に波及しにくくなる。貨幣の所得速度の低下をより直感的にいえば、金回りが悪いといえよう。それは、株式や土地などの資産市場に資金が流れて実物経済には回らない状況や、家計や企業が蓄えた資金が滞留している状況で起きる。

加えて、マネタリーベースを増やしても通貨量が増えないと、金融政策の効果が波及しないことになる。マネタリーベースと通貨量との間には、次のような関係が見出せる。

M=mH (2)

ここで、Hはマネタリーベースで、mを貨幣乗数(信用乗数)という。貨幣乗数は、日銀が操作しうるマネタリーベースHを1単位増やすと、通貨量(マネーストック)が何単位増えるかを表す。前述のように、量的質的金融緩和が実施されても市中に通貨が出回らないという現象は、このHを増やしてもMが増えないという現象を意味する。

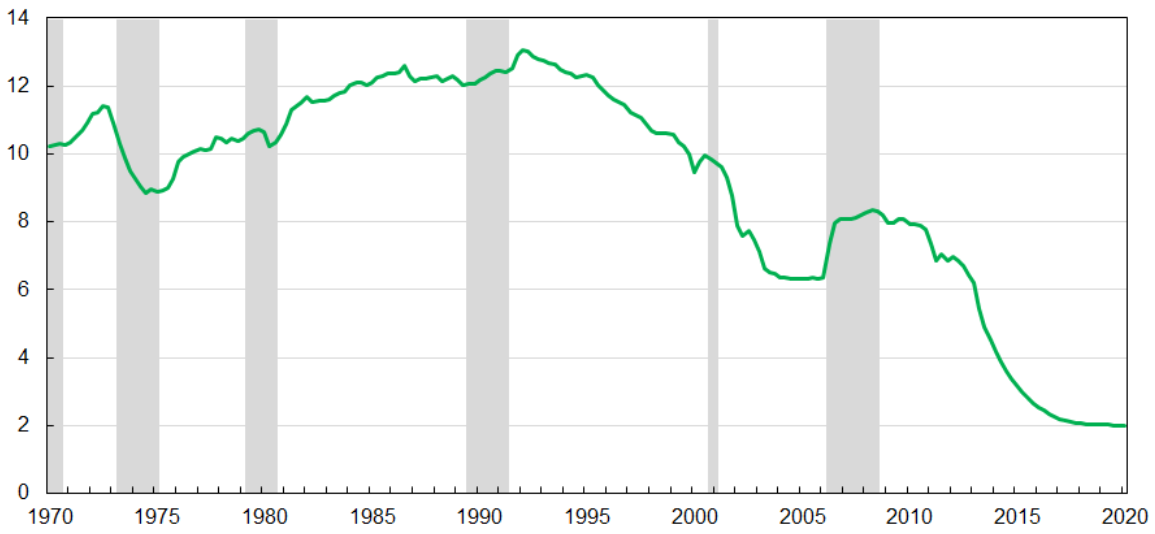

マネタリーベースを増やしても通貨量が増えないということは、貨幣乗数が下がっていなければ辻褄が合わない。実際はどうだったのか。1970年第1四半期から2020年第1四半期までの貨幣乗数を示したのが、図2である。

図2 貨幣乗数(M/H)

(出所)日本銀行時系列統計データを基に筆者作成

図2には、2013年以降貨幣乗数の低下が見事に現れている。それ以前が6だったのが、直近では2である。これは未曽有の水準である。

ちなみに、貨幣乗数は、バブル崩壊後から次第に低下しており、前掲拙著にも経緯が記されている2006年3月の量的緩和政策の解除時に、マネタリーベースを瞬時的に減らしたことで、貨幣乗数は急上昇しているが、リーマンショックに端を発した世界金融危機後の2010年10月に実質的にゼロ金利政策に移行してから再び低下傾向に転じた。

さて話を戻して、(2)式を(1)式のMに代入すると、

mHV=PY (3)

となる。ここで変数Xの変化率をDX/Xと表すとし、(3)式の両辺で変化率をとると、

![]() (4)

(4)

が成り立つ。この式は、恒等式である。左辺の各変数の増加率の和が、右辺の各変数の増加率の和と等しくなる。文言で表現すれば、貨幣乗数の変化率とマネタリーベースの変化率と貨幣の所得速度の変化率の和が、物価上昇率と実質経済成長率の和に等しくなる。ここでの物価上昇率は、YがGDPであることから、GDPデフレータ上昇率をとる。

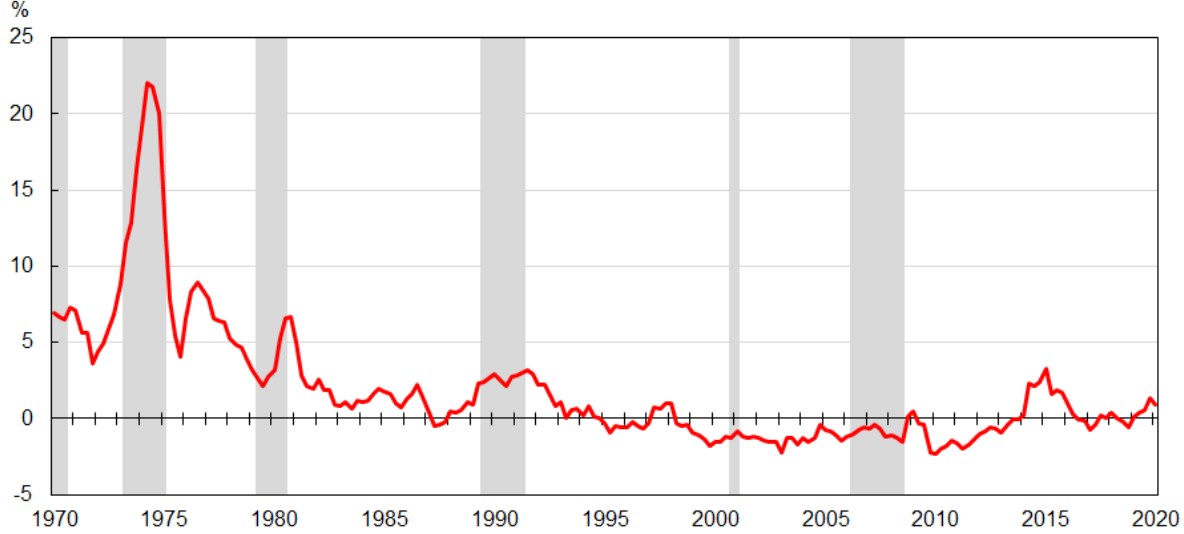

これまでの物価上昇率の推移について、1970年第1四半期から2020年第1四半期までのGDPデフレータ上昇率(対前年同期比)をとると、図3のようになる。

図3 GDPデフレータ上昇率

(出所)内閣府「国民経済計算」を基に筆者作成

1973年の第1次石油ショック後に物価が急騰したが、その直前には「過剰流動性」と呼ばれる通貨量の増加があった。バブル崩壊後は、物価上昇はほとんど起きず、マイナスが続くという「緩やかなデフレ」が確認できる。

長年にわたり物価上昇を経験していないのだが、今回の拡張的な財政金融政策が実施されても、インフレにならないといえるのだろうか。

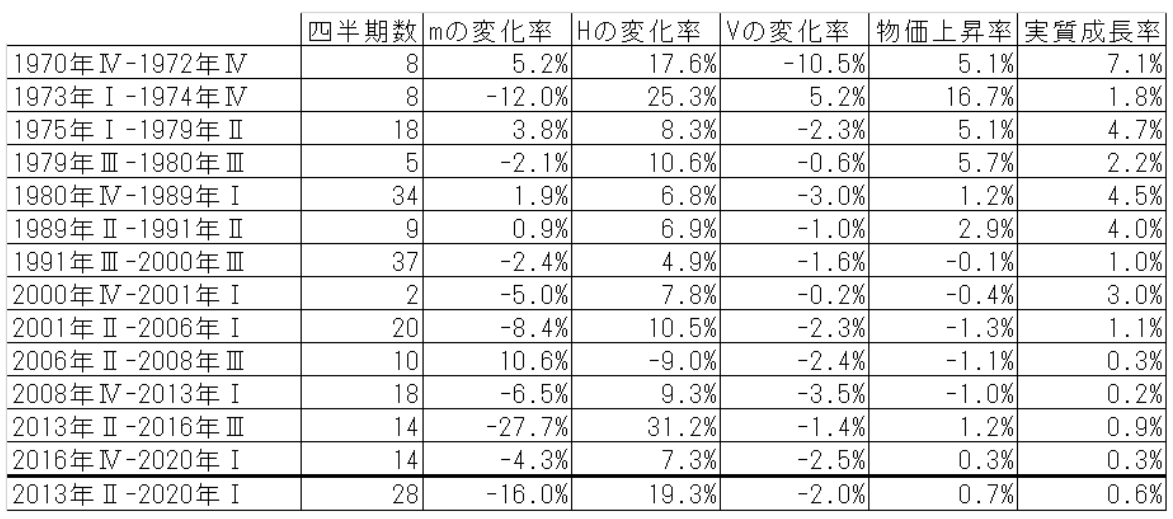

過去の物価上昇局面で何が起きていたか、(4)式に基づいて確認しよう。金融緩和政策に転じた1970年第4四半期以降2020年第1四半期までの各局面における各変化率を年率換算して示したのが、表1である。

表1 マネタリーベース(H)、貨幣乗数(m)、貨幣の所得速度(V)と物価上昇率、実質成長率の関係

(出所)筆者作成

本稿では、コロナ対策でインフレが起きるか否かが焦点であり、金融政策や物価動向を回顧することが目的ではないが、表1を手短に説明する。前後の時期よりも高い物価上昇率に直面した局面は、第1次石油ショックに直面した1973年第1四半期から1974年第4四半期、第2次石油ショックに直面した1979年第3四半期から1980年第3四半期、消費税導入が契機となった1989年第2四半期から1991年第2四半期である。

第1次と第2次の石油ショック期は、貨幣乗数mが低下する以上にマネタリーベースHが増えて(その分通貨量Mも増えて)いて、貨幣の所得速度Vが上昇ないしはほぼ一定だったことで、物価上昇率が上がった(因果関係を意図するわけではない)。

消費税導入が契機となって継続的な物価上昇となった1989年第2四半期から1991年第2四半期は、マネタリーベースが顕著に増えていたわけではない。むしろその直前の時期、つまり第2次石油ショック後からバブル景気の時期には、マネタリーベースも増やしつつ貨幣乗数も上昇して(その分通貨量も増えて)いるものの、物価はあまり上がっていなかった。それは、貨幣の所得速度が低下していたことで相殺されていたと考えられる。この現象をより直感的にいえば、通貨量は増えていた(金あまりだった)が、実物取引には回らず株式や土地などの資産市場に流れていたから、物価上昇はわずかだったといえよう。

その観点から見れば、消費税導入が契機である1989年第2四半期から1991年第2四半期の物価上昇は、貨幣の所得速度の低下がやや止まったことが反映していると考えられる。

それ以降は、量的質的金融緩和が実施された2013年第2四半期以降にしかプラスの物価上昇率にはならない(ごく短期の物価上昇を除く)局面となる。

わが国で最初の量的緩和政策が採られた時期の2001年第2四半期から2006年第1四半期は、表1によると、マネタリーベースを相当増やしたが、貨幣乗数と貨幣の所得速度が大きく低下したことで相殺されて、物価上昇にはつながらなかった。量的緩和政策を解除した2006年第2四半期から2008年第3四半期は、量的緩和政策を解除したことでマネタリーベースが年率9%も減少したが、図2のように貨幣乗数が急落したことで物価上昇率には大きな影響はなかった。

そして、量的質的金融緩和が実施された2013年第2四半期以降の時期は、2016年9月の「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証」(いわゆる総括的な検証)を踏まえて、長短金利操作付き量的質的金融緩和に転換して、金融調節目標をマネタリーベースから長短金利に変更された前後で期間を分け、2013年第2四半期から2016年第3四半期と2016年第4四半期から2020年第1四半期と区切って、各変数の変化率をみよう。

2013年第2四半期から2016年第3四半期では、表1によると、マネタリーベースが前例のないほど増加したが、前述の通り貨幣乗数が大きく低下したことで相殺され、マネタリーベースの増加が物価上昇には直結しなかった。2016年第4四半期から2020年第1四半期では、マネタリーベースの増加はその直前より抑えられたが、貨幣乗数と貨幣の所得速度が低下して相殺され、物価上昇にはつながらなかった。2013年第2四半期以降を通してみても、同様である。

こうしてみると、拡張的な財政金融政策を採っても、インフレにならないと見えるが、表1が示すのは、恒等式の関係であって因果関係ではない。マネタリーベースが増えれば、貨幣乗数が低下するという因果関係を意味しない。別の言い方をすれば、マネタリーベースが増えても、貨幣乗数が低下しないこともあり得る。

では、新型コロナウイルスの感染拡大以降、緊急事態宣言発令時に、目下何が起きているか。それは、マネタリーベースの増加だけでなく、通貨量も増加し始めている現象である。本稿執筆時点で、2020年第2四半期はまだ終えていないから、表1の分析には加えられないが、2020年4月と5月に何が起きたか。

マネタリーベースは、5月29日現在で約543兆円である。3月末の約510兆円から約6.5%増え、これを年率に換算すると増加率は約39%となる。日銀のマネーストック速報によると、4月のマネーストックM2の対前月比(季節調整済)で年率9.3%増加している。近年まれにみる増加率である。

物価については、4月の消費者物価上昇率は対前月比(季節調整済)でマイナス0.2%だった。4月の国内企業物価指数は対前月比でマイナス1.5%だった。これだけでGDPデフレータ上昇率を見込むのは難しいが、ひとまず年率でマイナス2%と仮定しよう。実質成長率は、2020年4月に出されたIMFの世界経済見通しで示された2020年の日本の実質成長率としてマイナス5.2%を採用する。

表2 感染収束前後の物価動向のシナリオ

(出所) 筆者作成

すると、表2のように、マネタリーベースの変化率は年率39%、物価上昇率は年率マイナス2%、実質成長率はマイナス5.2%とすると、M2の増加率が年率9.3%と整合的になる貨幣の所得速度の変化率は、フィッシャーの交換方程式に基づくとマイナス16.5%となる。そして、(4)式から逆算すると、貨幣乗数の変化率は、マイナス29.7%とならなければならない。ただでさえ、歴史的にも未曽有なほどに低下している貨幣乗数は、さらに大きく低下することが瞬時的に起きることが見込まれる。ちなみに、この値は、年率換算しているので、感染収束までに何か月かかるかは問わない。

感染収束後①:コロナ前へ急回復シナリオ

しかし、歴史的にも未曽有の低水準である貨幣乗数が、感染収束後に低いままとどまらないかもしれない。もし感染収束後に元に戻る(下げ幅と同じだけ上昇する)とすればどうなるだろうか。感染収束後に、実質GDPも元に戻る(下げ幅と同じだけ上昇する)と仮定し、貨幣の所得速度は、2013年の量的緩和以降の趨勢と同じように変化する(年率マイナス2%)と仮定する。

もし、感染収束までの拡張的な財政金融政策で供給されたマネタリーベースを、感染収束後も存置した(マネタリーベース変化率が0%)とすると、このとき(4)式に基づき推計される物価上昇率は年率22.5%となり、高率の物価上昇が起きることになる(表2参照)。

もちろん、高率の物価上昇の予兆があれば、日銀が即応するから、これが実現するとは言わない。しかし、今般の拡張的な財政金融政策には、それだけ潜在的にインフレ圧力があることを物語っている。さらに自明なことだが、(4)式から、マネタリーベースを大きく減らせば、その分だけ物価上昇率は下がることになる。

しかし、マネタリーベースを大きく減らすということは、それだけ強く金融引締政策を実施することに他ならない。マネタリーベースは、日銀が調節しているものの、どれほどのスピード(変化率)で調節できるかは自明ではない。速く(減少率を高く)すれば、それだけ物価上昇率を下げられるが、引締め効果は強くなるから当然ながらマクロ経済にもマイナスの影響を与えうる。例えば、マネタリーベースの減少に合わせて、「貸しはがし」のような形で既存の(インフレになると儲からない)低利の銀行融資を回収するなどして市中の通貨量が縮小するということがあり、それによって企業の生産や雇用の鈍化が起こりうる。

感染収束後②:マネタリーベース縮小シナリオ

例えば、過去に実現したマネタリーベースの縮小、つまり2006年に量的緩和政策を解除した時期と同程度の変化率が実現できたとすると、マネタリーベース変化率は、表1よりマイナス9%となる。ただ、その時には、マクロ経済にもマイナスの影響が及びうるから、そのときの実質成長率が、IMFの世界経済見通しで2021年度の実質成長率として見込まれている3%程度になると仮定する。このとき、(4)式に基づき推計される物価上昇率は、表2に示された通り年率で15,7%と依然として高率である。貨幣乗数の水準が、感染拡大前の元に戻ることが、この高率の物価上昇に影響を与えていることがわかる。

感染収束後③:貨幣乗数低水準継続シナリオ

貨幣乗数は、感染拡大前から歴史的にも未曽有の低水準であるのに、感染収束前にさらに低下してその低水準を維持するとは考えにくいが、感染拡大前の水準までには戻らないと見込むとどうか。2006年に量的緩和政策を解除してマネタリーベースを縮小した時期に起きた変化率、つまり表1より年率10.6%と同程度にしか貨幣乗数が戻らないと仮定する。このとき、(4)式に基づき推計される物価上昇率は、表2の通り年率マイナス3.4%と、それなりの物価下落が起きる。

表2をみると、拙稿「コロナ後はインフレかデフレか」でも記したように、新型コロナウイルスの感染収束後に、インフレにもなり得るしデフレにもなり得る。しかも、その振れ幅は大きい。繰り返すが、(4)式は恒等式であるから、貨幣数量説を信じるか否かや、イデオロギーは関係ない。シナリオのような変化が起きるとそのような現象が観察されなければ、辻褄が合わないということである。

今般のコロナ対策で採った拡張的な財政金融政策は、当面の経済支援として欲する家計や企業には恩恵があるが、感染収束後の物価動向に対して不安定要因をもたらしている。累増した政府債務とマネタリーベースがその象徴である。政府や日銀から放出された通貨は、この世のどこかにある。それがコロナ後にどう回るか次第で経済状況が大きく変わりうる。家計も企業もコロナショックを乗り越えたい。ただ、コロナショックを乗り越えた後の物価動向が不安定であっては、コロナ後に生き抜けない。コロナショックを乗り越えるために政策を拡張的にすればするほど、コロナ後の経済は不安定になる。節度ある財政金融政策が求められる。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派