コロナ禍を受けて、フリーランスを含む個人事業主を対象とした持続化給付金制度が始まったが、実施していく過程で、フリーランスの所得区分、所得把握、働き方の問題など様々な実態が見えてきた。彼らに必要なセーフティーネットを考えてみたい。キーワードは、「働き方に中立的な制度」の構築だ。

1 持続化給付金制度でわかったこと

持続化給付金は、コロナ禍によりひと月の売上が前年同月比で50%以上減少している事業者に対して中小法人等には最大で200万円、フリーランスを含む個人事業主等には最大100万円を給付する制度だ。

原則として売上の減少は、確定申告書の所得計算をする際の収入を基礎に判断される。当初は「事業所得」で判断する制度であったが、フリーランスの中には「給与所得」や「雑所得」で申告している者も相当数存在することが判明し、適用範囲が拡大された。

これは、フリーランスが、様々な所得区分で確定申告をしていること、さらにはフリーランスの所得実態が十分把握されているとはいいがたいということを示しているといえよう。今後フリーランスのセーフティーネットなどを考えていくには、その所得の実態把握が必要となる。

2 フリーランスのセーフティーネット

フリーランスは、わが国の働き方改革が進んでいく中で発展してきた。自分の仕事のスタイルで働くことができ、働く時間や場所を自由に選べるなど利点も多く、またインターネットの発達によりプラットフォームを通じて短期・単発の仕事を請負う個人(ギグ・ワーカー)も近年急増している。

フリーランスについての労働法制上の定義はないが、内閣官房の「フリーランス実態調査結果」(令和2年5月)では、「自身で事業を営んでおり、従業員を雇用せず、実店舗を持たない農林業従事者を除く者」とされている。

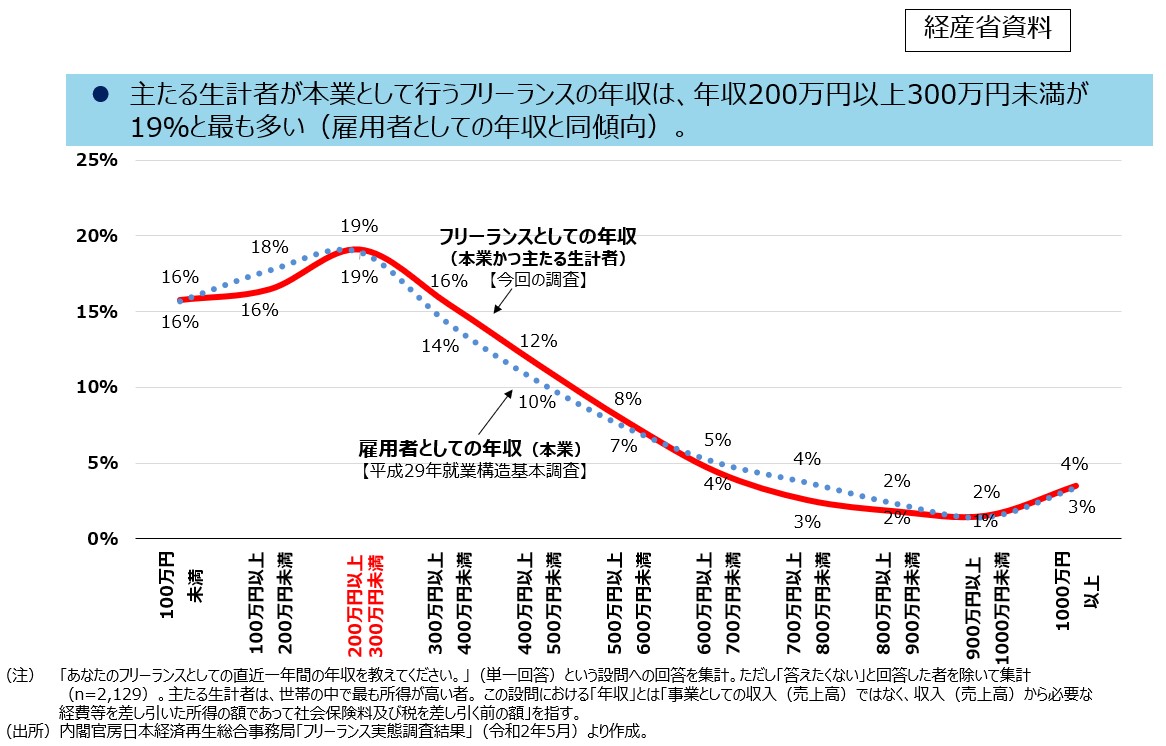

この調査結果を見ると、収入の安定度は低く、平均所得もそれほど高いわけではないことが見て取れる。もっとも、競争力があり高収入のフリーランスも存在し、U字型の所得分布をしている。

図表1 フリーランスとしての年収

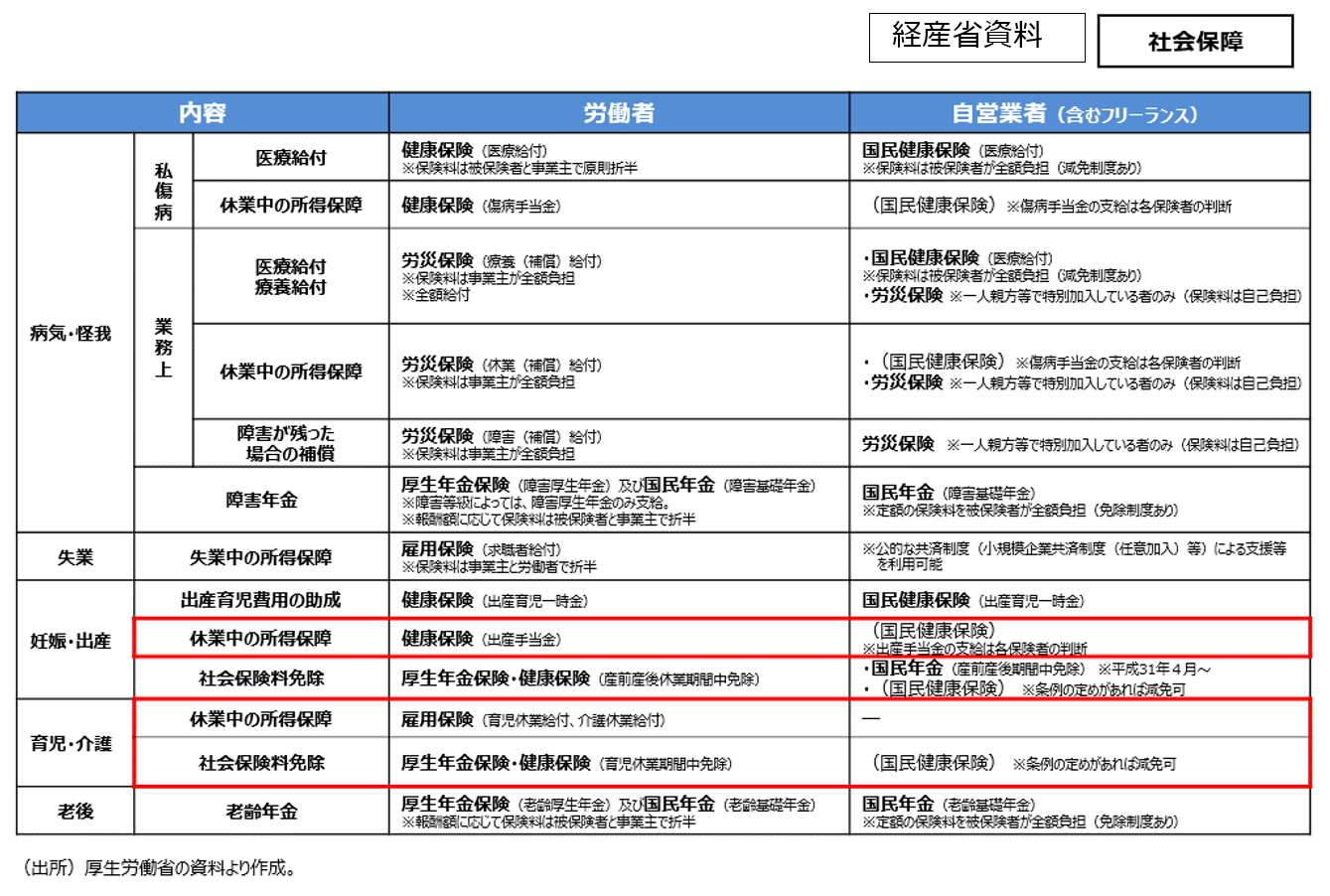

特徴的なことは、事業や事務所に使用され賃金を支払われる者である「労働者」(以下わかりやすく「雇用者」)と大きく異なる個人事業者として、自己責任型のセーフティーネットとなっていることである。

例えば業務上の病気・ケガの場合、雇用者であれば事業主が全額負担する労災保険により医療給付や休業補償が行われるが、フリーランスの場合は一人親方で特別加入している場合を除き労災保険は適用されない。

失業の場合、事業主と雇用者で折半する雇用保険では失業中の所得保障があるが、フリーランスには休業手当はない。「休業」という概念が観念しにくいからである。

妊娠・出産による休業中の所得補償についても、雇用者であれば健康保険から出産手当金が支給されるが、フリーランスの加入する国民健康保険では、保険者である市区町村の判断次第となる。

図表2 セーフティーネットの比較

問題は、フリーランスの雇用の実態を見ると、指揮監督の下で従属的なものも多く見受けられ、「労働者」との区分がむつかしくなってきていること、その中で、雇用者とフリーランスを2分し大きく異なるセーフティーネットで対応することに無理が生じてきているのではないか、ということである。持続化給付金の申請を巡る問題はそのことを物語っている。

個人事業者は、自らリスクを取って自らの計算において所得を稼ぐことがその本質である。しかし今回のコロナ禍のように、個人では想定していないし取り切れないリスクが生じた場合、これまでの基準に従って一切自己責任、というわけにはいかないだろう。従来型の対応ではなく、「働き方に中立な制度」の構築に向けて国家が可能な限りリスクをカバーするセーフティーネットを導入していく必要があるのではなかろうか。

持続化給付金で判明したさまざまな課題も踏まえながら、効果的で効率的な対応策を考えてみたい。

3 セーフティーネット、2つの道

筆者は大きく2つの道が考えられると思っている。

一つは、(一定の基準を満たす)フリーランスを雇用者と同様に扱い、(一定規模以上の)フリーランスと契約する企業や仲介プラットフォーマーに、(一定の)セーフティーネット負担を求める考え方である。

ウーバーイーツのビジネスモデルをみると、配達人はウーバーイーツの提供する仲介機能で店と直接契約することとなっている。働きたくなければ契約しなければいいということなので、労働法制上は個人事業者となる。

一方、配達人の中には、「働かなくては生きていけない」などの理由により、事業者の指示の下で雇用者と同じような従属的な働き方を強いられている者も相当数いると考えられる。特にコロナ禍の下ではこの傾向が強まっている。一般に仲介型プラットフォームの下で契約するフリーランスの実態はこれに近いともいわれている。

このようなケースについては、雇用者並みのセーフティーネット(とりわけ労災関係など)を提供し、その負担・責任を企業・プラットフォーマーに求めていくという道である。

一定規模以上の企業・プラットフォーマーは、フリーランスと契約することで彼らの社会保険料負担というコストを削減できている。またコスト削減になるのでそのような契約関係を選択する場合もあるといわれている。ウーバーイーツのようなビジネスモデルは、「法制度による規制の穴をついた契約」ともいえる側面があることも考慮すべきだ。

社会的責任を果たすという見地から、彼らに一定の負担(雇用主負担分程度)を求めていくという考え方は決しておかしくない。ただしプラットフォーマーに一定の負担を求めることにより、フリーランスが働きづらくなるようなことがあってもならないので、線引きは慎重に行う必要がある。

一方フリーランスの方も、雇用者であれば自己負担をしている部分(雇用保険でいえば保険料の半分)については、自らの負担で共済や民間の保険に加入しカバーする必要がある。

この場合、対象となる企業やプラットフォーマーの線引きをどうするかという問題があるが、米国では雇用者(employee)と個人事業者(independent contractor)の中間の独立労働者independent workerというカテゴリーを設けてセーフティーネットの整備を図ろうという動きが顕著になっている。例えばカリフォルニア州ではAB5(カリフォルニア州下院法案5号、Assembly Bill5)で、労働者と個人事業者の認定基準を法定化、その立証責任を発注者側に課すことによりギグ・ワーカーやフリーランスの保護を広げた。欧米では多くの裁判が行われており、労働者性を認める判決もでている。その結果をわが国も参考にすべきだ。

4 「負の所得税」の考え方

もう一つは、個人が取り切れないリスクとして、国家がそのリスクをシェアするという考え方にそって、新たな制度を構築していくという道である。

この点について欧米では、勤労しても中低所得で貧困ラインを越えないような場合(いわゆるワーキングプア)には、国が税金を還付・給付する制度(給付付き税額控除)がある。

この制度の源流は、米国経済学者フリードマンの提唱した「負の所得税」という考え方で、所得がある時には税金をしっかり納めてもらうが、何かのリスクで稼ぎが減った時には、納めた税金を返す、という考え方である。国と国民(納税者)がリスクを共有すると考えればわかりやすい。フリーランスの最大の悩みは、所得の安定性に欠けるということなので、それへの支援・対応につながる。

法人税制の中には、儲けた時に納めた税金は、赤字が出た際には還付するという「欠損金の繰戻し還付制度」があるが、この制度は国と企業がリスクをシェアするという考え方に基づいている。

また個人事業者の場合、青色申告することによって、欠損金を3年間繰り越すことができるが、これも同様の考え方に基づいている。

欧米ではこのような考え方を発展させ、最低賃金でフルタイムで働けば貧困ライン(所得の中央値の半分未満)を抜け出せるように、低所得時には差額を給付・還付する制度を、「給付付き税額控除」として構築している。今回のコロナ対策時には、この制度を拡充することにより迅速な給付につなげた。これをわが国でも導入すれば、所得が不安定なフリーランスのセーフティーネットにつなげることができる。

参考になるのは、米国の大手プラットフォーマーEtsyが提言している、すべての働き方に対応する経済的保障の抜本的改革案“Economic Security for the Gig Economy”である。概要は以下のとおり。

① 収入形態に関わらず、社会保険や企業の福利厚生、民間保険・年金、非課税貯蓄制度等個人のすべての経済的ベネフィットを管理するポータルの構築

② 個人事業主も所得税の全部または一部の源泉徴収を選択できるような制度

③ 収入変動への対応としての非課税貯蓄口座の創設と給付付き税額控除制度の4半期制度への拡充

このように、わが国の新たな働き方を支えるフリーランス、ギグ・ワーカーなどのセーフティーネットを考えていくことは、コロナ禍を乗り越えてさらに安心社会を建設していく上で極めて重要なことと考える。

ただし、そのためには彼らの所得を正確に把握する必要があり、マイナンバーの活用、資料情報制度の充実などが必要となることは、改めて論じてみたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派