.jpg)

新総裁、デジタル庁の創設を提案

2020年9月14日、菅義偉官房長官が自由民主党の新総裁に選出され、16日に召集される臨時国会で新首相に指名される見通しとなっている。菅氏は、政策面においてアベノミクスの継承を掲げつつ、独自の施策として、デジタル庁創設などによる行政縦割り打破を打ち出していることが目を引く。菅氏はインタビューで次のように述べている。

「デジタル関係の政策全般について責任をもってみる所が必要になる。省というより庁をイメージしている。必要な法改正も視野に入れる。マイナンバーも含めてありとあらゆる分野を集約したい。一つの所ですべてやる。具体的な制度設計はこれからだ。最優先で取り組む」(日本経済新聞2020年9月5日)。

新型コロナによる経済収縮に伴い困窮に陥った世帯に対し、そうした世帯に絞り込んだ支援策を採ることができなかった現実を踏まえ、改めて確認されたのは行政インフラの未整備である。すなわち、社会保障において優先されるべき行政改革の1つは、個人の所得情報を迅速かつ正確に把握できる行政インフラの整備だということである。今後、新首相のもと進められるであろう、省庁の壁を取り払ったデジタル関係の政策のなかで、こうした行政インフラ整備の前進が期待される。

行政機関等による給与情報把握の仕組み

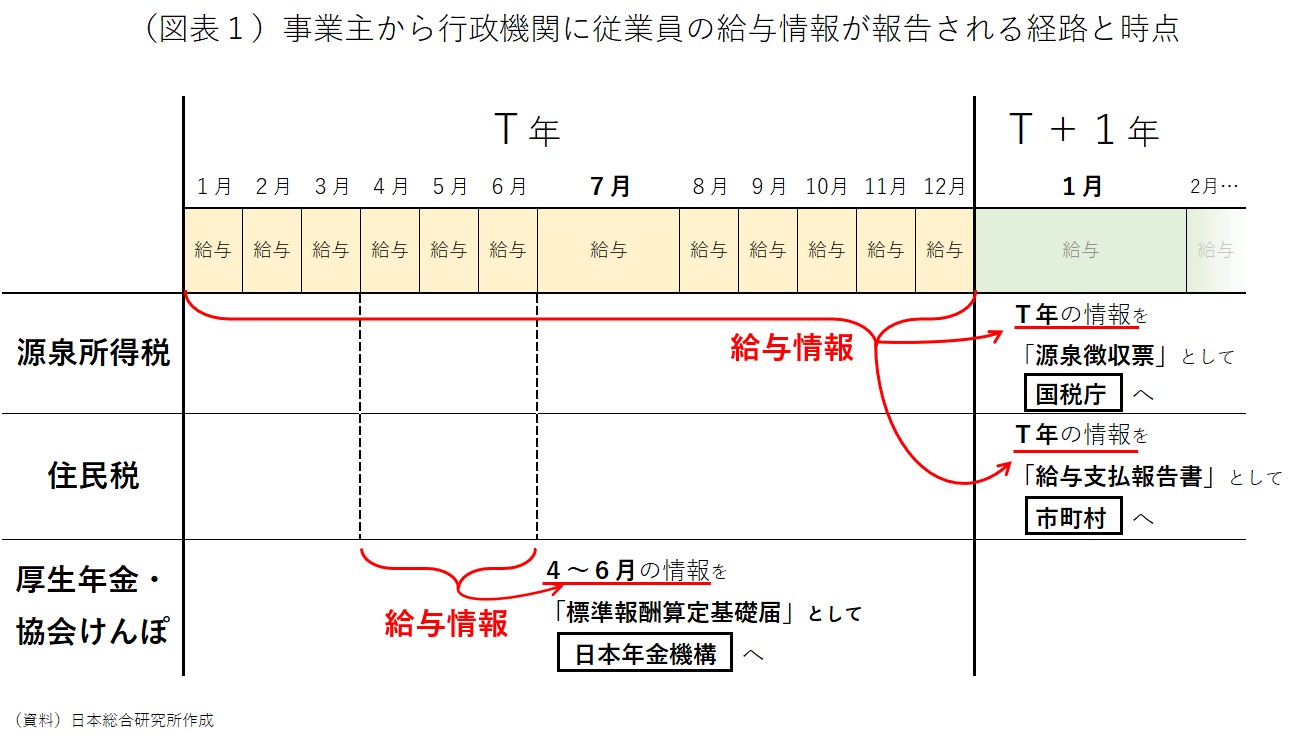

議論を単純化するため、給与所得者に限定すると、現在、給与情報については、事業主から国税庁、市町村、日本年金機構の3つの機関に送られている(図表1)。図表1は、月々、事業主から従業員に給与が支払われる様子、および、その給与情報が、源泉所得税、住民税、厚生年金保険料と協会けんぽ保険料(健康保険が協会けんぽの場合)ごとに、それぞれを所管する機関に報告される様子を表している。総じて、事務の煩雑さを考えれば3つの機関に送られる必然性は乏しく、ワンスオンリーとは対極の状況にあるうえ、給与情報自体も古く、しかも、完全ではない。

具体的に、事業主は、T年が終了しT+1年1月になると、個々の従業員のT年における給与情報を、国税庁には「源泉徴収票」として、市町村には「給与支払報告書」としてそれぞれ報告する。このうち「源泉徴収票」は、500万円超の給与所得者に限定され、提出の対象範囲が狭い。すなわち、例えば、新型コロナの影響により、勤務先の営業縮小が余儀なくされ、個人の収入が激減する、あるいは、職そのものを失うといった家計の変化を国税庁も市町村も速やかに把握できる体制にはなっていない。

事業主は、これらとは別に、厚生年金保険と協会けんぽ(以下、厚生年金保険等)の保険料納付額決定のため、毎年7月、「標準報酬算定基礎届」を日本年金機構に提出する。社会保険制度においては、実際の給与額ではなく、単純化された「標準報酬」が用いられている。単純化は金額と期間について行われ、金額については、例えば21万円以上23万円未満の等級にある給与であれば全て22万円に換算される。この22万円が標準報酬である。期間については、4~6月の3か月の平均給与が標準報酬の各等級に当てはめられ、特段の給与の増減がない限り、当年9月から翌年8月までの1年間を通じてその標準報酬が用いられる。

よって、日本年金機構が保有している給与情報も、単純化されたものでしかないうえ、7月時点であれば比較的新しくとも、翌年夏には1年以上前のものとなってしまう。しかも、わが国の全ての給与所得者の情報が日本年金機構あてに提出されるわけではない。それは、厚生年金保険等未適用の事業所が存在し、また、適用事業所に勤務している従業員であっても、おおまかにいえば、1つの事業所における給与が88,000円に満たなければ、厚生年金保険等に加入できないためである。

例えば、2つの事業所でそれぞれ44,000円の給与を得ているような場合、合計すれば88,000円なのだが、厚生年金保険等には加入できない。1つの事業所で88,000円という要件が立ちはだかるのである。このような人は、今回のコロナ禍において、経済的ダメージを大きく受けた所得層と重なるものと思われる。以上のような現状のもとでは、効率的な所得再分配政策、すなわち、限られた財源のもと、真の困窮者に迅速に支援を行き届かせることは覚束ない。1人一律10万円というスキームを採らざるを得なかった特別定額給付金の教訓の1つはこうした点にあろう。

見直し案

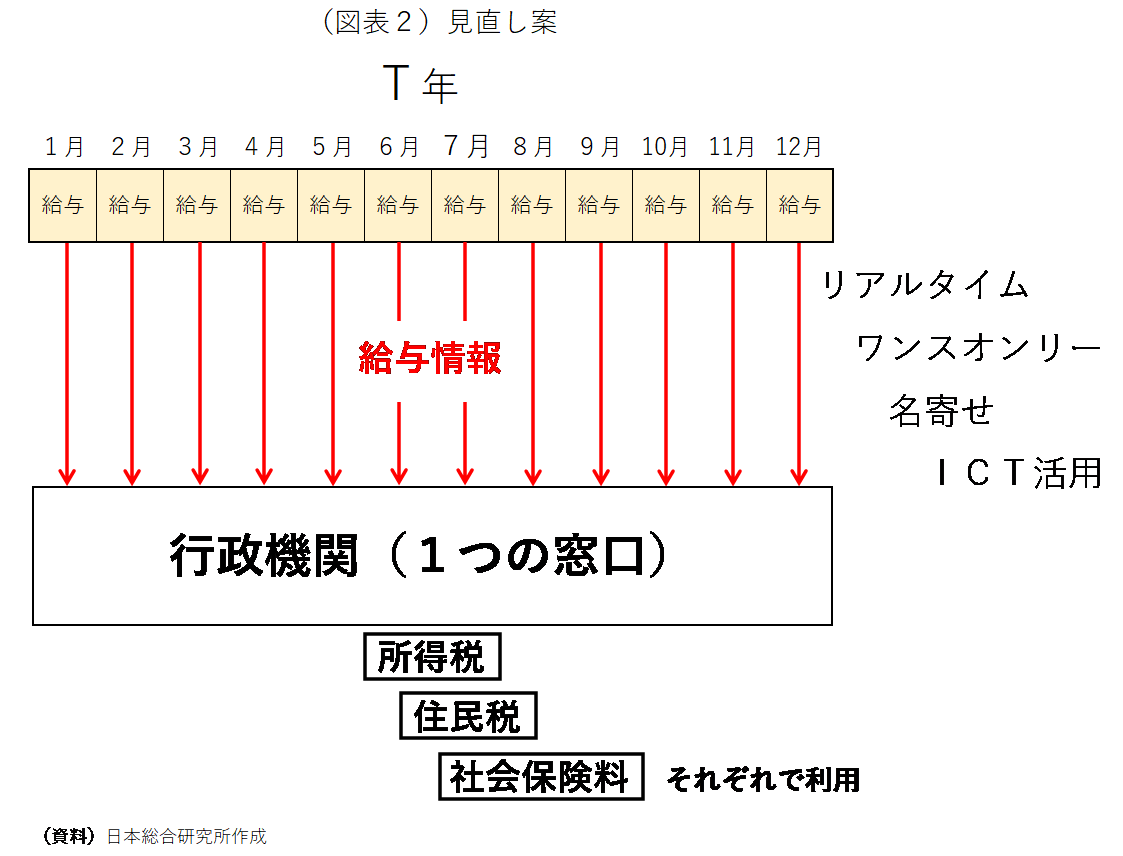

よって、求められているのは、全ての給与所得者について細大漏らさず(話の単純化から給与所得者に限定している)、迅速に行政機関が給与情報を把握する体制の整備である。そこで、次のような見直しを行う(図表2)。まず、事業所が給与情報を報告している先が国税庁、市町村、日本年金機構の3つに分散している現状を改め、報告先はどこか1つの行政機関に集約する。情報を受け取った行政機関では、複数事業所勤務者について、マイナンバーを用い、しっかり名寄せする。国税庁、市町村、日本年金機構は、その情報を所得税、住民税、社会保険料の納付額計算に用い、徴収する。源泉徴収票、給与支払報告書、標準報酬算定基礎届は廃止する。もちろん、徴収を1つの行政機関でまとめてやってもよい。

次に、報告タイミングについても、ICT(情報通信技術)活用による行政機関および事業主の体制整備を見極めつつ、月々の給与支払いの都度とする(リアルタイム)。事業主にとっては、報告頻度が増える点がデメリットとなるものの、他方、報告先が1つに集約され、複数の行政機関に「源泉徴収票」、「給与支払報告書」、「標準報酬算定基礎届」などといった同様の報告をする必要がなくなるというメリットがある(ワンスオンリー)。

なお、税制や社会保険制度においても若干の見直しを伴う。例えば、住民税は、現行の前年課税から現年課税へ変更する[1]。厚生年金保険においては、1つの事業所における給与(標準報酬)88,000円という加入要件を改め、複数事業所からの給与は合算して88,000円であればよしとする。

このように見直すことで、第1に、複数事業所勤務者についても、給与の合計額が88,000円以上であれば厚生年金保険等に加入できる道がひらける。第2に、給与の変化を行政機関が迅速に把握できるようになる。この行政機関に、個人の銀行口座番号が届け出られていれば、特別定額給付金のような給付手続きもスムーズである。第3に、今後、給付付き税額控除を導入する際のインフラとなる。

推進のためのポイント

推進のポイントは2つ考えられる。1つは、手段の見直しが目的化してしまうことの回避である。思い起こせば、2010年の社会保険庁の日本年金機構と協会けんぽへの分割も、不祥事が相次いで明るみに出て批判が集まっていた社会保険庁を懲罰的に分割すること自体が目的になっていた感がある。分割から10年が経過するものの、2つに分かれていることによるメリットは見えてこない。推察するに、利便性向上や効率化よりも、分割そのものが目的であったため、分割した時点で目的が既に達成されてしまったからではないだろうか。

ここまで述べてきたような行政機関の見直しも、国民に確実にメリットをもたらすある目的を実現するための手段に過ぎない。こうしたことを改めて確認したうえで、まずは目的を明確にしなければならない。具体的には、効率的な所得再分配の実現、働き方の多様化への社会保険制度の対応、および、事業主の事務負担軽減などの目的が掲げられたうえで、行政機関の見直しへと進む手順になるだろう。

マイナンバーカードの普及率が2割程度に低迷しているのも、そもそも何のためにカードが必要なのかが不明確だからではないだろうか。菅氏の掲げるデジタル庁においても、まずは目的の明確化とその幅広い共有に十分な労力が割かれるべきであろう。デジタル庁が創設された後、何を実現するのか。その後のフォローこそが重要である。

2つめは、行政機関の見直しは、制度の見直しと一体であるべきということである。その重要性は、税制における「給与」と社会保険制度における「標準報酬」を考えると分かりやすい。現行の税制と社会保険制度のままであれば、仮に、給与情報の報告先が1つになったとしても、事業主は給与収入と標準報酬の2種類を報告しなければならない。PCが普及しているもとでは、社会保険料の納付額を計算するために給与を単純化した標準報酬に当てはめる必然性も乏しく、標準報酬という仕組みを廃止し、実額ベースの給与に改める年金制度改正が検討されるべきであろう。

安倍晋三政権の後半は、社会保障・税一体改革の当初スキームにはなかった幼保無償化や消費税の軽減税率導入が突如として盛り込まれるなど、政策形成の透明性に欠ける面が見られた。さらには、財務省の文書改竄問題などスキャンダルへの対応、新型コロナ対策に追われ、全世代型社会保障検討会議の議論が中断されたように、政策論の停滞が顕著になった感も否めない。課題は山積しており、新政権には、政策本位の徹底と透明な政策形成を期待したい。

[1] その際、しばしば指摘されるように、一時的に2年分を支払うことになるため、経過措置を要する。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを